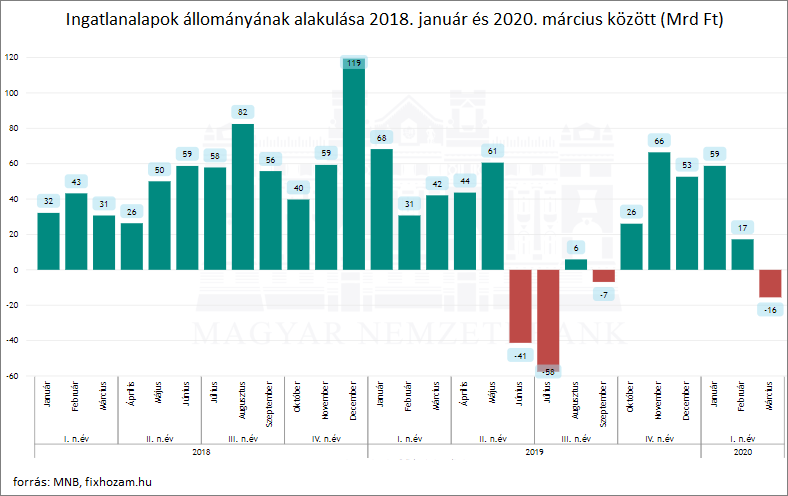

A márciusi megtorpanást követően áprilisban még gyengébben teljesítettek a magyar ingatlanalapok. Nem csak a hozamok csökkentek, de a tőkekivonás és a devizaárfolyam változás is negatívan hatott az alapok állományára.

forrás: pixabay.com

Baljós áprilisi adatok

Áprilisban tovább csökkent az ingatlanalapok állománya az MNB friss befektetési alap jelentése szerint. Ebben közrejátszott, hogy 12 milliárd forintnyi tőkét vontak ki az alapokból, míg a forint gyengülésének köszönhetően 6 milliárd forinttal rövidült meg az alapok nettő eszközértéke.

Ugyancsak 5 milliárd forinttal csökkent az alapok árfolyama, tehát összesen 23 milliárd forinttal lett kevesebb 152 ingatlanalap állománya áprilisban, márciushoz képest. Ez kb. 1%-os csökkenést jelent.

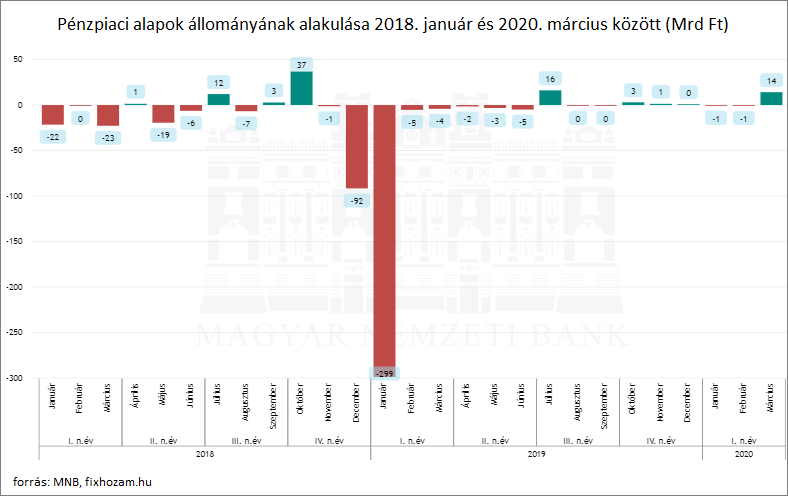

Az ingatlanalapoknál egyedül a pénzpiaci alapok állománya csökkent nagyobb mértékben, 27 milliárd forinttal. Ennek magyarázata lehet, hogy a részvényalapokba viszont 10 milliárd forint új tőke érkezett.

Az intézményi befektetők valószínűleg meglovagolták a tőzsde márciusi mélyrepülését, és áprilisban az alacsonyabb árfolyamot kihasználva valószínűleg visszavásárolták eszközeiket.

Az utóbbi évek többnyire az ingatlanalapokba pumpált pénzről szóltak, azonban már tavaly nyáron is jelentős hozamot szedtek ki a befektetők, ám most valószínűleg más áll a háttérben. Minden bizonnyal bizalmukat vesztették az ingatlanalapokkal szemben.

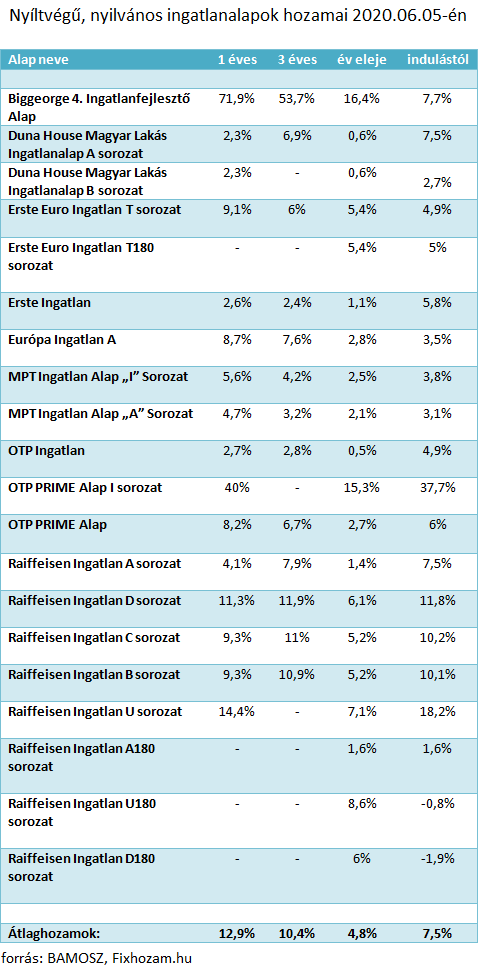

Nézzük meg az aktuális hozamokat. A listában csak a nyilvános, nyílt végű alapok hozamait gyűjtöttem ki.

A táblázatból kiderül, hogy idén eddig nem annyira muzsikáltak jól az ingatlanalapok, a 4,8%-os átlaghozam egyáltalán nem kimagasló, pláne ha az 1 és a 3 éves hozamokhoz hasonlítjuk.

Azért az indulástól mért átlag 7,5% hozam továbbra is biztató, ráadásul törvényszerű, hogy egy visszaesés után ismét fellendülés fog következni, a kérdés csak az, hogy mikor következik be a fordulat és milyen mértékben hanyatlik tovább a szektor.

Csak a fővárosban 40%-kal esett vissza az adás-vételek száma 2019-ben, és hol volt még akkor a koronavírus? A járvány aztán teljesen befagyasztotta a piacot. Sejthető volt, hogy az áremelkedés, ráadásul ilyen mértékben nem tarthat örökké. A korrekció viszont a vártnál korábban érkezett meg.

Az ingatlanárak egyelőre nem mutatnak drasztikus csökkenést, több megyében már csökkentek az átlagárak 2019 utolsó negyedévéhez képest, de nem jelentősen. A kormány most gőzerővel dolgozik a turizmus újraindításán, ami jelentősen mérsékelheti az ingatlanpiaci károkat.

A rövidtávú lakáskiadás volt a fővárosi ingatlanszektor legfelkapottabb trendje az utóbbi években, ha nem sikerül valamennyire megmenteni a szezont, sokan felhagyhatnak az Airbnb-zéssel, hogy albérletbe adják ki helyette ingatlanjukat.

Ez lefelé nyomhatja az albérletárakat, csökkentve ezzel a lakóingatlan befektetésből származó hozamot, és így tulajdonképpen a lakásárakat is. Nagy kérdés még az is, hogy mi lesz azokkal, akik a moratórium lejárta után se fogják tudni fizetni lakáshitelüket.

Ha sorra dőlnek be a jelzáloghitelek, az adósok fizetésképtelensége miatt, az szintén elindíthat egy árcsökkentő lavinát. A kormány mindenesetre optimista, Orbán Viktor személyesen tett ígéretet arra, hogy aki elveszíti állását, ha mástól nem, akkor az államtól fog munkát kapni.

Reméljük, hogy tényleg nem fog magasra szökni a munkanélküliség, mert az szintén negatív hatással lenne az ingatlanpiacra, visszaesne ugyanis a kereslet mind vásárlói, mind bérlői oldalról.

Összefoglalás

Remélhetőleg csak egy átmeneti megtorpanást látunk az ingatlanalapok esetében, az ország már túl van a járvány nehezén, a gazdaság lassan újra indul, a hozamok pedig visszatérhetnek a korábbi szintre.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A hosszú távú vagyonépítés egyik elengedhetetlen feltétele, hogy a tőkénk minimum 50%-át alacsony kockázatú eszközökbe fektessük. A mai bejegyzésben a legnépszerűbb biztonságos eszközöket gyűjtöttem össze.

forrás: pixabay.com

1 – Pénzpiaci alap

A pénzpiaci alapok olyan befektetési alapok, melyek különböző bankok lekötött betétjeibe és rövidlejáratú állampapírokba fektetik a kezelt tőkét. Legnagyobb előnye a biztonság, ugyanakkor hozamát tekintve a megtakarítási számla szintjét sem érik el.

Egyetlen érv szól mellette, mégpedig hogy a létező legbiztonságosabb befektetési eszköz, hiszen a pénzpiaci alap tulajdonképpen a legbiztonságosabb eszközökből összeállított, jól diverzifikált portfólió.

Javasolt stratégia: Akkor fektessünk pénzpiaci alapba, ha a maximális biztonság a legfontosabb

2 – Megtakarítási számla

Ha nem szeretnéd a pénzedet lekötni, akkor tarthatod a pénzed megtakarítási számlán. Előnye, hogy az összeg bármikor hozzáférhető a kamatot pedig havonta írják jóvá, tehát ha 3 hónap után veszed ki a pénzed, az addigi hozamokat is megkapod.

Sajnos nagyon minimális a hozama. A legjobb haza termék is csak kb. 1% kamatot fizet a legjobb esetben, ergo az inflációt sem éri el. Teljesen likvid, de cserébe nagyon alacsony hozamot kínál.

Javasolt stratégia: Tartsuk készpénzünket ilyen számlán, hogy enyhítsük az inflációt

3 – Bankbetét

Abszolút biztonságos eszköz, kvázi az egyetlen kockázat, hogy a bank csődbe megy, míg bent van a pénzed. A hozama természetesen egyáltalán nem kimagasló, manapság kb. 2-3% kamatot fizetnek a bankok a pénzünkre attól függően, hogy mekkora összeget kötünk le és milyen futamidőre.

Az egyik probléma a lekötött betéttel, hogy nem teljesen likvid. Ha a futamidő közben szükségünk van a pénzre, akkor bukjuk a hozamot. A másik gond, hogy gyakorlatilag az infláció elviszi a hasznunkat, ezért a bankbetét inkább a tőkénk reálértéknek megőrzésére alkalmas, mintsem befektetésnek.

Javasolt stratégia: Átmeneti, rövidtávú befektetés, illetve diverzifikáció céljából

4 – Állampapír

Nagyon népszerű volt tavaly a szuperállampapír (MÁP+), mely 5% fix hozamával magasan a legvonzóbb termék a biztonságos eszközök közül. Hátránya, hogy egyáltalán nem likvid, a lejárati idő előtti visszaváltás a hozam elveszítésével jár.

Kb. az infláció dupláját lehet elérni hozamként a MÁP plusszal, de más termékek is vannak, melyek fixen 3% infláció fölötti kamatot fizetnek. Ilyenek például a babakötvények, melyek talán a legalkamasabb eszközök gyermekeink támogatására.

Javasolt stratégia: Az állampapírnak helye van egy diverzifikált közép- és hosszú távú portfólióban.

5 – Vállalati kötvények

A vállalati kötvények olyan hitelviszonyt megtestesítő értékpapírok, melyek esetében a kibocsátó vállalat pénz visszafizetési garanciát vállal. Kamatozása lehet fix, vagy változó, lejárat szerint pedig rövid, közép- és hosszúlejáratú kötvényeket különböztetünk meg.

Az állampapírokkal szemben magasabb kockázatot jelent a vállalati kötvény, ennek megfelelően magasabb hozamot is kínál. Minél hosszabb futamidejű egy kötvény, annál magasabb a kockázata is.

A fix kamatozású kötvények esetén a kibocsátó vállalja, hogy az előre meghatározott időpontonban törleszti a kötvény névértékének százalékban megállapított kamatot, mely a futamidő végéig változatlan. Lejáratkor pedig visszafizeti a névértéket is.

A változó kamatozású kötvény esetén a kibocsátó előre meghatározott időpontokban fizeti a névérték százalékban megállapított kamatát. A kamat időben változik, általában az aktuális piaci kamatot követi.

Javasolt stratégia: közép- és hosszú távú befektetési portfólió részeként ajánlott

Ezeknek a hozamai általában alacsonyabbak a kockázatosabb portfólióknál, de úgy gondolom, hogy a nyugdíjunk esetében kiemelten fontos a biztonság, a magasabb hozam szerintem másodlagos.

Miért fontos magánnyugdíjpénztárba fizetni? Azért, mert ha csak az állami nyugdíjra támaszkodunk, akkor a fizetésünk kb. felét fogjuk kapni nyugdíjként reálértéken.

Egy magánnyugdíjpénztárral ezt az összeget egészíthetjük ki, hogy ne kelljen a megszokott életszínvonalunkról lemondani nyugdíjas éveinkre.

Javasolt stratégia: ajánlott már a munkába állást követően a jövedelmünk min. 10%-át magánnyugdíjpénztárba fektetni

7 – Befektetési alapok

A legtöbb pénzintézetnél lehetőség van ún. tőkevédett, tőkegarantált, illetve hozamvédett, vagy hozamgarantált befektetési alapokba fektetni. Ezek hasonló termékek minimális különbséggel.

A tőkevédett, illetve hozamvédett alapok nagyon biztonságosak, ugyanakkor hozamuk messze nem kimagasló. Középtávon 2%-3% közötti nyereséget realizálhatunk ezekkel a termékekkel.

Léteznek továbbá olyan alacsony kockázatú befektetési alapok, melyek nem tőke- vagy hozamgarantáltak ugyan, de a befektetési politikájuknak köszönhetően kevés az esélye annak, hogy veszítsünk a tőkénkből.

Ezek az alapok főleg hazai és külföldi állampapírokba, bankbetétekbe, és különböző kötvényekbe, kisebb arányban más befektetési alapokba, devizába és értékpapírokba fektetnek.

A legkockázatosabbak a felsorolt eszközök között, ugyanakkor a legmagasabb várható hozamot kínálják. A részvények alapvetően nagyon kockázatos eszközök, pont a héten írtam egy posztot, mely a tőzsde kockázatait mutatja be.

Az osztalékfizető részvények azonban kevésbé kockázatosak, hiszen évente osztalékot fizetnek a részvényeseknek, ergo egy lehetséges árfolyamcsökkenés mértékét kompenzálhatja az osztalék összege.

Ha viszont megfordítjuk a dolgot, és tegyük fel 5% árfolyamnyereséget realizáltunk, akkor az osztalékhozammal kiegészítve többlet profitot érhetünk el.

Nézzünk meg egy példát. A Magyar Telekom 2020-ban 20 Ft osztalékot fizet részvényenként, ami 5%-körüli hozamnak felel meg. Ha az előbbi gondolatmenetet folytatjuk, akkor 5% árfolyamnyereség és az osztalék együttesen 10% hozamot jelent.

Az elemzésközpont oldalán található egy nagyon részletes összeállítás az osztalékfizető részvényekről, akit érdekel a téma, annak ajánlom, hogy olvassa el.

javasolt stratégia: hosszú távú vagyonépítési stratégia részeként ajánlott

Összefoglalás

Láthatjuk, hogy kockázat és hozam tekintetében még a legbiztonságosabb eszközök is eltérnek egymástól, ezért érdemes kombinálni őket. Egy jól diverzifikált portfólió megvéd minket a váratlan veszteségtől, cserébe valamivel alacsonyabb hozamra számíthatunk.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást.

A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

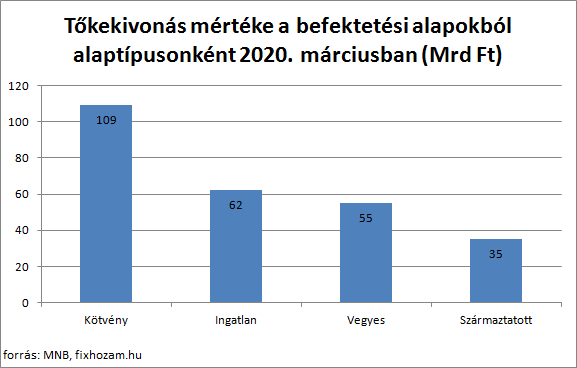

Közzétette az MNB a befektetési alapok friss statisztikai adatait, melyekből kiderül, hogy az árfolyamváltozás mellett a tőkekivonás is jelentős volt márciusban, összesen 261 milliárd forintot vontak ki a befektetők, főleg a kötvény alapokból.

forrás: pixabay.com

Tegnapi nap folyam elérhetővé vált az MNB márciusi befektetési alapok statisztikai jelentése, melyből kiolvasható, hogy az 5,6%-os állománycsökkenésből 3,4%-ot a tőkekivonás tett ki. Az alábbi diagram szemlélteti a tőkekivonás mértékét alaptípusonként:

Érdekesség, hogy a részvényalapok, melyek a legérzékenyebbek egy globális válsághelyzetre, 1 milliárd forintos plusz állományt könyveltek el, tehát egyelőre az intézményi befektetők bizalma a részvények irányába nemhogy csökkent, de még nőtt is.

A BUX márciusi mélyrepülése ellenére az alapkezelők kitartottak részvényállományuk mellett, ez felvet némi kérdést az alapkezelők hozzáadott értékét illetően. Nem véletlenül terjed egyre szélesebb körben a passzív alapok népszerűsége, annak köszönhetően, hogy kevésbé költségesek, és hosszú távon csak kevés alapkezelő tudja felülmúlni a piaci hozamokat.

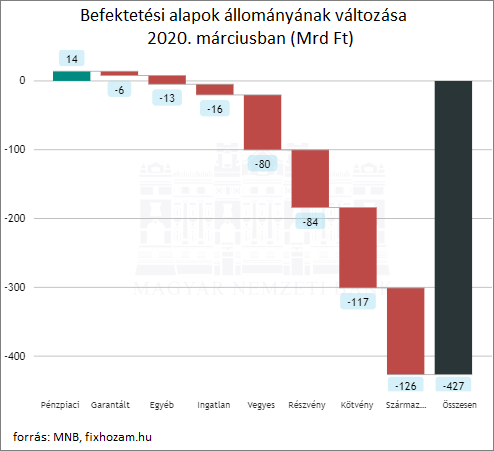

Az alábbi ábrán a befektetési alapok alaptípusokra lebontott állományváltozását látjuk:

Míg az intézményi befektetők megtartották pozícióikat a részvénypiacon, addig a kötvényállományukat jelentősen csökkentették, mintegy 109 milliárd forintotok kivonva a kötvény alapokból. Ezek szerint a részvényárfolyamok gyors visszapattanásában bíznak az alapkezelők, de a társaságok teljesítési képességében már nem.

Ha megnézzük a kötvény alapok állományának alakulását az elmúlt két évben, láthatjuk, hogy ilyen mértékű állománycsökkenés nem megszokott, még csak közelében sem járt eddig egyik hónap sem 2020. márciusi értéknek.

További érdekesség az ingatlanalap állományváltozásának alakulása, melyből a csekély árfolyam növekedés (26 Mrd Ft) és forint gyengülésének következtében elért 20 milliárdos devizaárfolyam változás mellett 62 milliárdot vettek ki a befektetők.

Az egyik lehetséges magyarázat, hogy a részvény- és kötvény portfóliókon elkönyvelt veszteség egy részét az ingatlanalapokból realizált nyereséggel próbálták fedezni a befektetők. Ugyanakkor az is fenn állhat, hogy tartanak az ingatlanalapok hozamainak jelentős visszaesésétől, főleg a kereskedelmiingatlan-piaci nehéz helyzete miatt.

Próbálják időben átcsoportosítani a tőkét egyéb eszközökbe, a veszteségek minimalizálásának érdekében. Ennek egyik bizonyítéka lehet a pénzpiaci alapokba betolt 12 milliárd forint, mely a forint gyengülésével összesen 14 milliárd forintos állománynövekedést eredményezett.

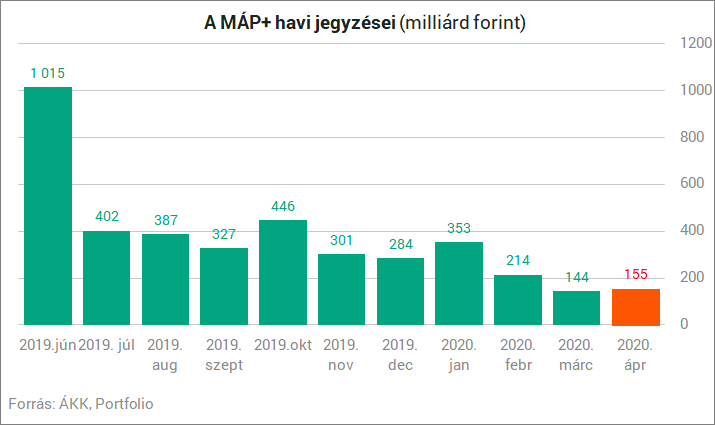

A MÁP+ iránti kereslet növekedése szintén a biztonságosabb eszközök felé húzást jelzi. Április utolsó két hetében felélénkült a szuper állampapír jegyzése, végül 155 milliárd forinttal zárta a hónapot, megtörve ezzel az év eleje óta tartó csökkenő trendet.

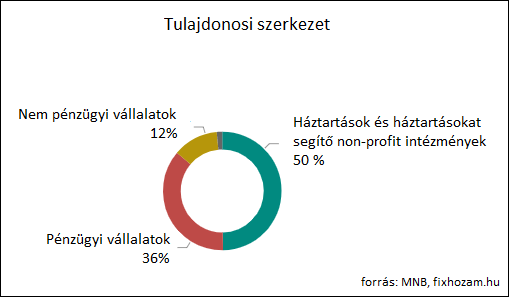

Végezetül érdemes egy pillantást vetni a tulajdonosi szerkezetre és a portfólió összetételre. Gyakorlatilag a teljes befektetési állomány fele továbbra is a háztartások és azokat segítő non-profit intézmények kezében van.

A tőzsdék márciusi árfolyamesésének köszönhetően tovább csökkent a részvények aránya a portfólióban, melyek immár csak a teljes eszközállomány 7%-át teszik ki.

A koronavírus-járvány hatása a tőkepiacra világosan látszik az adatokból. Nagy kérdés, hogy vajon a tőkekivonás folytatódott-e áprilisban, és ha igen, akkor milyen mértékben. Erre a választ megkapjuk a következő statisztikai jelentésből.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Ez egy állandó kérdés befektetői körökben, és nincs rá egyetlen helyes válasz. Mint ahogy minden háztartásnak más az igénye és más körülmények között élnek, úgy a havi kiadásaik is különböznek. A mai posztban egy életszerű forgatókönyvet szeretnék kifejteni, konkrét példákkal.

forrás: pixabay.com

Mi számít passzív jövedelemnek?

Először tisztázzuk, hogy mi számít passzív jövedelemnek, ugyanis nem biztos, hogy mindenki számára világos. Általánosan elfogadott elmélet szerint passzív jövedelem az, amihez semmit nem kell tennünk, tehát akkor is pénzt termel számunkra, míg alszunk, nyaralunk, sportolunk, vagy csak lógatjuk a lábunkat a medenceparton.

Gyakran összekeverik a tőkejövedelem fogalmát a passzív jövedelemmel. Az ingatlanbefektetés tipikusan nem teljesen passzív, ugyanis számos feladattal jár, melyeket időnként el kell végezni. Ilyenek például a lakbér beszedése, új bérlő keresése, amikor távozik a lakó, felújítás koordinálása, stb.

Ha erre külön fizetünk valakit, akkor valóban passzív jövedelemnek minősül az ingatlankiadásból származó haszon, csak akkor meg éppen a hozamunkat vágjuk haza, és nem biztos, hogy megéri ezért pénzt kiadni. Ezért én személy szerint az ingatlanbefektetésből származó hozamot fél-passzív jövedelemnek tekintem.

A teljesség igénye nélkül nézzünk néhány példát teljesen passzív befektetésekre:

részvények

befektetési alapok

állampapír

bankbetét

kötvények

szellemi tulajdonból származó jogdíj (pl. könyv, infótermék, zene, szoftver, stb)

affiliate program, vagy más néven partnerprogram

Forex MAM számla (kezelt számla, tükörszámla)

Nem az MLM sem passzív. Értem én, hogy ezzel próbálják beszervezni az ismerőseiket a hálózatba az MLM üzlettel foglalkozók, de sajnos a valóság az, hogy az MLM soha nem lesz passzív. A kötelező konferenciák és folyamatos mentorálás elég sok időt elvesz ahhoz, hogy munkának tekintsük.

AZ MLM lényege pont a személyes kapcsolattartás, a motiváció fenntartása. Ha valaki ezt elhanyagolja, kizárt, hogy az alatta lévők sikeresen értékesítenek, márpedig akkor a saját jutaléka is ugrik.

Kanyarodjunk vissza a részvényekhez. Természetesen csak a hosszú távú részvényportfólióból származó profitot lehet passzív jövedelemnek tekinteni. Aki tréderként keresi a kenyerét, az ugyanúgy dolgozik a pénzért, mint bárki más.

Elemzéseket készít, stratégiákat dolgoz ki, olvassa a gazdasági híreket és persze aktívan használja a kereskedési platformot a pozíciók nyitásához és zárásához. Egy átlagos daytrader (napon belüli kereskedő) napi 4 órát foglalkozik a kereskedéssel, illetve az ahhoz szükséges információ felkutatásával és feldolgozásával. Ez felér egy részmunkaidős állással.

Mekkora legyen tehát a szükséges tőke?

Most, hogy tisztáztuk, mit is jelent a passzív jövedelem, ideje megállapítani, hogy mekkora likvid tőkére van szükségünk ahhoz, hogy annak passzív hozamából megéljünk. Természetesen ez az összeg egyénenként különbözik, ezért próbálok a cikkben egy átlagos értéket kiszámolni.

Tegyük fel, hogy egy kétgyermekes család megélhetését kívánjuk fedezni, és most itt ne a létminimumhoz szükséges összegre gondoljunk. Elég nonszensz lenne a vagyonunkat arra használni, hogy nyomorogjunk, ezért olyan összeggel számolok, melyből a fent említett család éves költségvetése kényelmesen belefér, és jut szórakozásra, utazásra is, de nem luxus körülmények között, hanem ésszerűen beosztva a pénzt.

Hozzáteszem azért, hogy a jelen példa szerint a család saját tehermentes házzal/lakással rendelkezik, tehát nincs bérleti díj, vagy lakáshitel. Egy átlagos megyeszékhelyet, vagy annak agglomerációját veszem alapul, hogy kiszámoljam a megélhetési költségeket. Ez az összeg egy fővárosi család számára nyílván magasabb.

Kezdjük a fix kiadásokkal:

rezsi: 50 000 Ft / hó

élelmiszerek: 100 000 Ft / hó

ruházkodás: 30 000 Ft / hó

háztartási cikkek: 20 000 Ft / hó

üzemanyag/tömegközlekedés: 20 000 Ft / hó

önkéntes nyugdíjpénztár: 40 000 Ft / hó

TB járulék: 15 000 Ft / hó

iskoláztatás: 100 000 Ft / év

A rezsiben már benne van a TV, internet és a mobilok, ezt nem fogom külön számolni. Most járunk 275 ezer Ft / hónál, ez gyakorlatilag fedezi a szükségleteket. Ehhez fogom most hozzáadni a mozihoz, étteremhez, kirándulásokhoz, lottóhoz, és egyéb szórakozáshoz szükséges összeget:

szórakozás: 30 000 Ft / hó

Karácsonyra illetve szülinapokra és egyéb alkalmakra szintén számolhatunk egy 300 000 Ft-ot éves szinten. Csak a telefonok cseréje, illetve egy középkategóriás okos TV bőven ki is merítik a keretet. Utazásra számoljunk kb. szintén 300 000 Ft-ot. Ennyi pénzért már nagyon szép helyekre el lehet jutni elő és utószezonban.

Számoljuk akkor össze, hogy éves szinten mekkora összegből gazdálkodik a példában szereplő család. Ha nem tévedek, akkor évente 4 360 000 Ft-ra van szükségük ahhoz, hogy fedezni tudják a fent felsorolt kiadásokat. Az egyszerűbb számolás kedvéért kerekítsük ezt fel 4 és fél millió forintra, és akkor kicsit rugalmasabb a keret, egyéb kiadások is beleférnek.

Ha 5% éves hozammal számolunk (ennyit elég sok befektetési eszköz fel tud mutatni), akkor ehhez pontosan 90 millió forint szabad tőkére lesz szüksége a családnak. Szedjük össze akkor, hogy melyek azok az eszközök a piacon, melyek tudják ezt stabilan hozni.

Magyar Állampapír Plusz

Arra kell figyelni, hogy az évi 5% kamat nem fixen 5% minden évben, hanem sávos. Az alábbiak szerint alakul a kamatozás mértéke:

az első félévben évi 3,5%

a második félévben évi 4,0%

2. évben évi 4,5%

3. évben évi 5,0%

4. évben évi 5,5%

5. évben évi 6,0%

Igen, ha ezt kiszámoljuk, akkor kijön, hogy ez nem évi 5% hozam, csak 4,95%, viszont adómentes, tehát ez már a nettó hozam.

KOCÁKZATI SZINT:

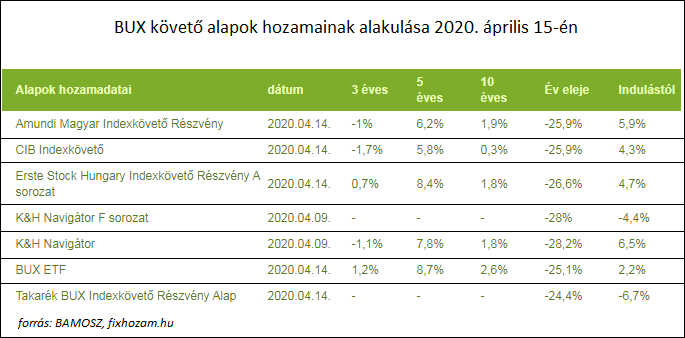

Indexkövető befektetési alapok

Az indexkövető alapok előnye az aktívan kezelt alapokéval szemben, hogy lényegesen kissebb költség mellett fektethetjük be pénzünket, ugyanis nem kell alapkezelési díjat fizetni. Bár az aktív stratégia szerint kezelt alapok közül vannak, melyek képesek többlethozamot elérni, arányuk elég csekély és nehéz őket kiválasztani.

Ha megnézzük a jelenleg elérhető hazai alapok hozamait, akkor az látjuk, hogy két kivétellel még a márciusi mélyrepülés után is 5% körüli, vagy a fölötti indulástól mért évesített hozammal rendelkeznek a 10 évnél régebbi alapok.

KOCKÁZATI SZINT:

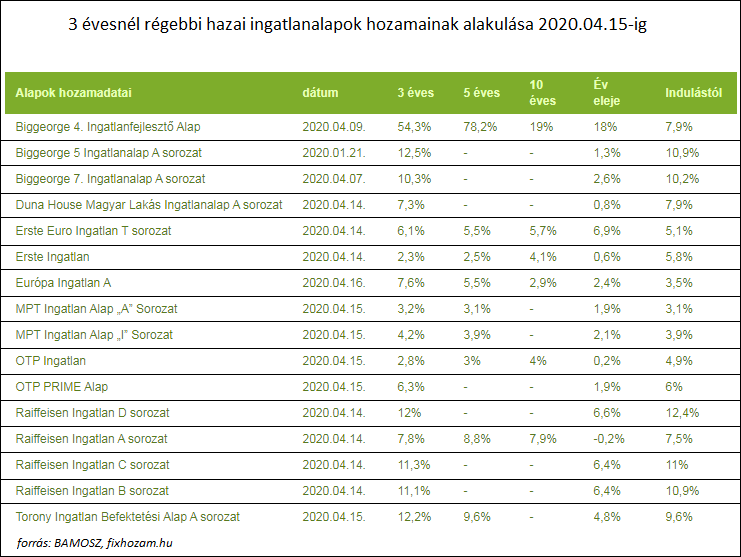

Ingatlanalap

A cikkben a 3 évnél régebbi ingatlanalapok hozamait gyűjtöttem ki a BAMOSZ oldaláról, és ha végignézzük a listát, akkor kiderül, hogy csak néhány alap marad el az 5%-os indulástól mért évesített hozamtól, a többiek pedig jócskán túlteljesítik azt, sőt nem ritka a 10% körüli vagy fölötti hozam sem.

KOCKÁZATI SZINT:

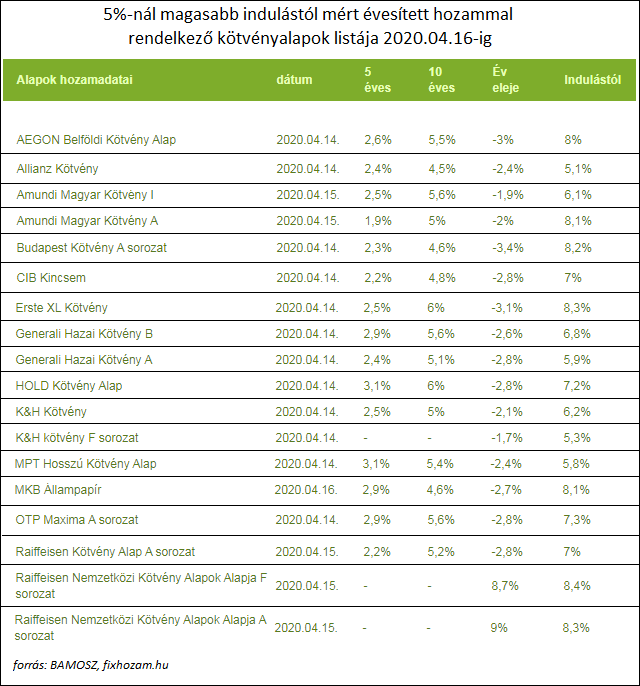

Kötvényalapok

Összeválogattam azokat a hazai alapkezelőknél elérhető hosszúlejáratú kötvényalapokat, melyek minimum 5% indulástól mért évesített hozammal rendelkeznek. A lista elég terjedelmes, összesen 18 alap kapott helyet a táblázatban.

KOCKÁZATI SZINT:

Portfólió építés

A fenti eszközökből tehát egy kellően biztonságos és elég magas hozamú portfóliót lehet összeállítani, ugyanakkor szeretnék kihangsúlyozni néhány alapszabályt:

a múltbéli hozamok nem jelentenek garanciát a várható hozamokra nézve

minél több eszközt válogatunk a csomagba, annál jobban csökkentjük a kockázatot

legalább 20-30 eszköz szükséges egy jó diverzifikált portfólió összeállításához

lehetőség szerint az eszközöket diverzifikáljuk földrajzi, ágazati, és devizális kitettség, valamint befektetési politika szerint

Egy lehetséges példa:

25% állampapír

25% indexkövető alap (minél több fajta)

25% ingatlanalap (legalább 10 féle)

25% kötvényalap (szintén legalább 10 különböző alap)

Összefoglalás

A cikk egy elméleti fejtegetés, nagyon fontos, hogy teljesen szubjektív. A saját magam által használt számok alapján dolgoztam ki. Magam is kétgyermekes családapa vagyok, saját tapasztalat alapján írtam össze a megélhetési összegeket. Tudom, hogy ennél kevesebből is ki lehet jönni, míg mások többet költenek.

A cél az volt, hogy egy átlagos életszínvonal fenntartásához szükséges szabad tőke összegét állapítsam meg, melyet alacsony/mérsékelt kockázati szint mellett passzívan lehet befektetni. Nem a luxus életszínvonal volt fókuszban, de nem is a létminimum.

A cikkben a nominális hozamokkal számoltam, természetesen az infláció miatt 1-2 éven belül már korrigálni kellene a portfóliót, illetve további rendszeres befektetésre lenne szükség a nettó hozamszint fenntartásához.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

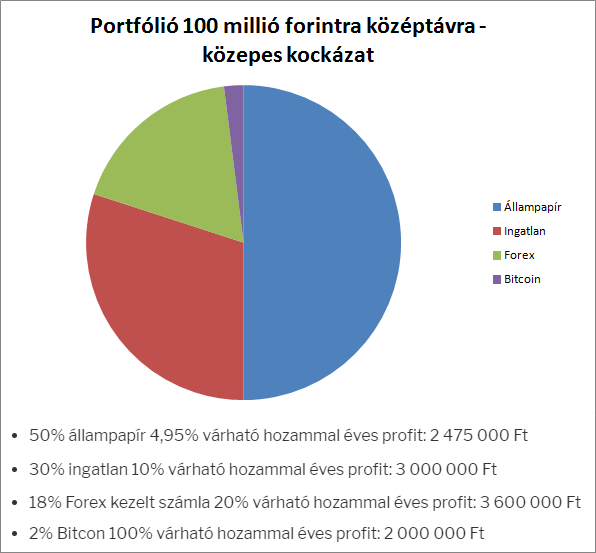

Százmillió forint ma már nem olyan hatalmas összeg, mint 10-15 évvel ezelőtt (két belvárosi lakás ára), de egy jó portfólióban szétosztva még mindig elég lehet ahhoz, hogy a passzív hozamából megélj. Ehhez persze okosan kell befektetni. A mai cikkben egy lehetséges verziót mutatok be.

forrás: pixabay.com

Természetesen a kérdés erősen szubjektív. Az adott válasz függ az egyén anyagi helyzetétől, a rendelkezésre álló megtakarításról, a közép- és hosszú távú céloktól és természetesen attól, hogy milyen időtávon lesz szüksége a pénzedre.

Én a mai cikkben egy olyan személy szemszögéből fogom megvizsgálni ezt a kérdést, aki stabil egzisztenciával rendelkezik, van saját háza, autója, és egy jól fizető biztos állása/jövedelmező vállalkozása, de nincs egyéb vagyona.

Eszközallokáció

Az első lépés, hogy meghatározom a befektetési eszközök százalékos arányát a portfólióban. Ez nem könnyű feladat, tekintve, hogy igazodni kell az aktuális trendekhez. Ökölszabályként azonban elfogadott a portfólió legalább 50%-át alacsony kockázatú eszközbe fektetni.

A mai cikkben egy közepes kockázatú portfólió összeállítását szeretném bemutatni, ezért 30%-át a teljes tőkéből egy mérsékelt kockázatú eszközbe fogom allokálni. 18%-ot fogok rakni kiemelten kockázatos eszközbe és 2%-ot rendkívül magas kockázattal bíró befektetésbe.

Biztonságos befektetések

Ebben az osztályban nagyjából két termék versenyez egymással. A bankbetét és a pénzpiaci alapok olyan alacsony hozammal bírnak, hogy igazából említésre sem méltóak. Állampapírban vagy önkéntes nyugdíjpénztárban gondolkozhatok helyettük.

Itt azt kell mérlegelni, hogy mi fontosabb: egy viszonylag jó és fix kamat középtávú lejárattal vagy hosszabb távon a magasabb hozam reményében bevállalhatom valamelyik nyugdíjpénztár alacsonyabb kockázatú portfólióját.

Én most az állampapír mellett teszem le a voksom, a 4,95% fix hozama 2 475 000 Ft-ot hoz a konyhára éves szinten, ráadásul adómentes. A hozam/kockázat függvényében jelenleg nem látok jobb terméket ennél ebben a kategóriában.

Mérsékelt kockázatú eszközök

Abban az esetben, ha egy biztonságosabb portfólió építése a cél, 30% mehet mérsékelt kockázató termékbe. Nézzük meg, hogy 30 millió forinttal mit lehet kezdeni. Kézenfekvő lenne néhány befektetési alap között elosztani a pénzt, ugyanakkor harminc millió forintból pont kijön egy 50 nm körüli lakás egy megyeszékhelyen, vagy a budapesti agglomerációban.

Itt az a két kérdés merül fel, hogy mennyire fontos a likviditás, és hogy hogy teljesen passzív eszköz legyen. Hozamban nagyjából ugyanazt tudja mindkét eszköz, valahol 6-8% közötti profitot lehet realizálni. Egy lakóingatlan befektetés azonban nem lesz teljesen passzív, és akár több hónapot is várhatok a pénzedre, ha el akarom adni.

Fontos megjegyezni, hogy míg a befektetési alapok esetében kizárólag a befektetési jegyek árfolyamának a növekedéséből ered a haszon, egy lakás esetében az eladási és a vételi ár különbségéből is profitálhatok. Emiatt én most az ingatlant választom. 5% bérleti díj hozammal és 5% évenkénti áremelkedéssel számolva, nominálisan 10% hozamot realizálhatok egy 30 milliós lakással, ami éves szinten 3 millió forint.

Kiemelten kockázatos eszközök

A következő eszközosztály már számottevő kockázattal jár, ezért jól át kell gondolni, melyik termék legyen a befutó. Alapvetően az értékpapírok és a devizakereskedés tartozik ebbe az osztályba, valamint azok a befektetési alapok, melyek „kiemelt” kockázati besorolást kaptak.

A mai gazdasági helyzetben (a világ tőzsdei indexei csúcs közelben) nem kimondottan lenne bölcs döntés egy részvényalapba vagy közvetlenül részvényekbe fektetni. Előbb vagy utóbb jönni fog egy korrekció, ami a következő néhány évre simán hazavágja a hozamot.

Ehelyett érdemes a devizapiacba fektetni. Két fontos érv szól emellett:

a tőzsdei indexek hanyatlásakor intézményi befektetők sora fogja átcsoportosítani a kezelt vagyont a devizapiacra, ez teret enged majd a számlakezelőknek és portfólió menedzsereknek a nyereséges kereskedéshez

nagymértékű volatilitás lesz jellemző, ami szintén a profit maximalizálására hajtja a szelet

Természetesen egy kockázatos eszközről van szó, tehát épp olyan eséllyel realizálhatok profitot, mint amilyennel veszíthetek is a pénzedből. Épp ezért rakok csak 18%-ot a devizakereskedésbe! Azért a Forex robotok világában már nem ritka az a számlakezelő, aki stabilan 10% körüli havi hozamot tud felmutatni akár 1-2 évre visszamenőleg.

Bár a múltbéli hozam nem jelent garanciát a jövőre, azért az éves szinten 120% hozam elég kecsegtető ahhoz, hogy ez a kockázat vállalható legyen. Én most csak évi 20% hozammal számolok, ez sokkal reálisabb. 18 millió forint befektetéssel ez 3,6 millió forint.

Rendkívül kockázatos eszközök

Maradt még egy osztály a rendkívül kockázatos eszközök osztálya. Ide tartoznak kriptovaluták és a különböző CFD-k, valamint a bináris opciók. 2%-ot már csak azért is érdemes ide pakolni, mert olyan magas várható hozama van, mint semmilyen más eszköznek. Ráadásul ezt mind nagyon rövid távon képes elérni.

Ha nem fáj az a 2 millió forint elvesztése, akkor a Bitcoin most jó választásnak tűnik. A nyárig tartó rali után most szépen visszaesett 7500 dolláros árfolyam alá. Az árfolyamgörbén látszik, hogy kezd stabilizálódni. Egy hosszabb konszolidációs periódus után a cél 15 000? Meglátjuk. Én a példa kedvéért most 100%-kal számolok, de ez természetesen lehet teljes bukta is.

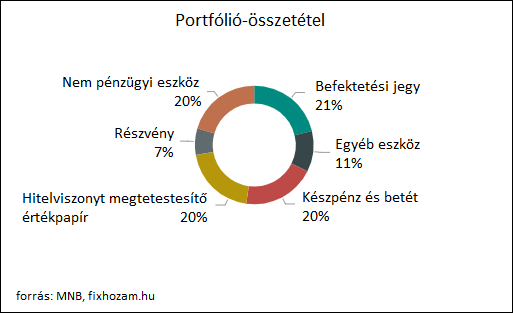

A portfólió

A fentiek alapján tehát a portfólió így fog kinézni:

forrás: fixhozam.hu

Összes éves profit: 11 075 000 Ft. Ez havi szinten 923 000 Ft körül van, ami azért elég jó hozamnak mondható. Nem győzöm hangsúlyozni, hogy a magas kockázatú eszközök miatt, ez könnyen lehet csak a fele, tehát olyan 5-6 millió forint.

Még ez az összeg is bőven elég ahhoz, hogy megéljek belőle, feltéve, hogy nincsenek irreálisan magas igényeim. Azt is fontos megjegyezni, hogy egy ilyen portfóliót csak az engedhet meg magának, aki a befektetett 100 millió Ft mellett, stabil anyagi háttérrel rendelkezik.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot, befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Széles körben elterjedt tévhit, hogy csak sok pénzt érdemes befektetni. A valóságban azonban már pár százezer forintot is be lehet úgy fektetni, hogy „kézzel fogható” hozama legyen. A lényeg, hogy gondolkozz hosszú távon! Kevés pénzből is lehet sokat csinálni, persze ez időbe telik. A mai cikk arról szól, hogyan fektesd be a pénzed okosan, ha nincs több tízmilliód.

forrás: pixabay.com

Az alapok

Kezdésnek foglaljuk össze, hogy mik az alapjai egy hosszú távú, kis kezdőtőkével induló befektetésnek:

Eleinte csak alacsony költségű, biztonságos befektetésekben gondolkozz. Ide sorolható: alacsony kockázatú befektetési alapok, állampapírok, kötvények. Egyelőre hagyd a részvényeket, részvényalapokat és más mérsékelt vagy magas kockázatú eszközöket.

Ahogy gyarapszik a tőkéd, magasabb kockázatú befektetések is radar alá kerülhetnek.

Fordíts maximális összeget a nyugdíjprogramodra. Ennek lesz a legnagyobb haszna hosszú távon.

Alaposan tanulmányozd át a befektetések hozama utáni adózást (TBSZ, NYESZ, stb.)

Dolgozz ki megtakarítási programot. Nem csak a befektetéseid hozamával, de önerőből is rendszeresen növelned kell a tőkédet!

Törleszd elő a hiteleidet a lehető leghamarabb!

Törekedj arra, hogy minél kevesebbet kiadással járjon a pénzügyeidet és a befektetéseidet kezelni!

Attól függetlenül, hogy százezer vagy egymillió forint áll a rendelkezésedre, a lényeg, hogy olyan befektetéseket válassz, ami a legtöbb hasznot hozza.

Hogyan fektess be százezer forintot?

Százezer forint nem tűnik valami soknak, azonban a megfelelő eszközre fordítva alacsony költség mellett párezer forintot hoz. Akár mehet a hozama egy az egyben a nyugdíjpénztárba. Az egyik legjobb választás ilyen kis tőkével az ETF (tőzsdén kereskedett befektetési alap).

Az ETF-ek a hagyományos befektetési alapokkal ellentétben általában passzívan menedzselt alapok, ezért kevésbé költségesek. Ideális választás éppen ezért, ha kevés pénz áll a rendelkezésedre induláskor.

Hogyan fektess be ötszázezer forintot?

Félmillió forinttal kicsit jobb helyzetben vagy. Az ETF-ek mellett már az indexkövető alapokba is érdemes fektetni. Szintén passzívan kezelt eszközök, ez fontos, mivel az alacsony költség még mindig az egyik elsődleges szempont.

Az indexkövető alap olyan befektetési alap, melynek portfóliója pontosan megegyezik valamelyik tőkepiaci index összetételével. A BUX indexkövető alap portfóliója például az összes Budapesti Értéktőzsdén kereskedett részvényt tartalmazza.

Az indexalapok célja, hogy alacsony költség mellett érjék el a piaci átlaghozamokat. Ötszáz ezer forint még kevés ahhoz, hogy közvetlenül részvényekbe fektess. Egy indexkövető alapon keresztül azonban alacsonyabb kockázat mellett fektethetsz a nagyvállalatok értékpapírjaiba.

Hogyan fektess be egymillió forintot?

Ha rendelkezésedre áll 1 000 000 forint, kicsit még nagyobb már a mozgástered, mint a két korábbi összeg esetén. A céljaidnak és a vállalt kockázat függvényében, már számos eszközbe érdemes fektetned.

Ha a biztonságra és kiszámítható hozamra törekszel, akkor a legjobb választás számodra valamelyik állampapír. A Prémium Magyar Állampapír (2024/I) 4,5%-os hozama nagyon jónak számít a jelenlegi alacsony kamatkörnyezetben.

Igaz, hogy az állampapírokkal nem fogsz elérni 10% hozamot, de az elérhető 4% fölötti hozam biztos, szinte teljesen kockázatmentes. Ha a nyugdíjra szeretnél előtakarékoskodni, akkor nem fogsz a piacion biztonságosabb és magasabb hozamú eszközt találni.

Ha magasabb kockázatot is hajlandó vagy vállalni a magasabb hozam reményében, akkor a mérsékelt kockázatú befektetési alapok között is érdemes szétnézned. Az aktívan kezelt alapok esetében magasabb díjakkal kell számolnod (kb. 2%).

Hogyan fektess be ötmillió forintot?

Ha szabadon fektethetsz be ötmillió forintot, és nincs rá szükséged a következő 5 évben, akkor egy részét már érdemes részvényekbe is fektetned. Az egyik lehetséges stratégia, hogy olyan vállalatok papírjaiból vásárolsz, melyek magas osztalékot fizetnek (ELMŰ, Magyar Telekom, Zwack, stb.)

A kifizetett osztalékot további részvényvásárlásra fordítod. Ez által alacsonyabb kockázat mellett növelheted a részvényportfóliód értékét, a nélkül hogy további forrást kéne beletenned. Ez a legjobb stratégia hosszú távú részvénybefektetésre kevés indulótőkéből.

Remek választás lehet valamelyik ingatlanalap is, melyek közül több is elért 10% fölötti hozamot az utóbbi években. Egy korábbi cikkemben összeállítottam egy 2018-as hozamlistát a hazai ingatlanalapokból.

Egy ingatlanalap segítségével a nélkül fektethetsz az ingatlanba, hogy vesződnöd kellene az ingatlanvásárlással, fenntartással, felújításokkal és a bérlő kereséssel. Sok gondot levesz a válladról, a hozama pedig akár felül is múlhatja egy hagyományos lakásbefektetés hozamát.

Összefoglalás

Mint látod, nem igaz, hogy csak több tízmillió forinttól érdemes a pénzed befektetni. Mivel az elérhető hozamot %-ban határozzuk meg, értelemszerűen minél több pénzt fektetsz, annál több lesz a hozama is.

Ugyanakkor már pár százezer, vagy néhány millió forint hozama is belepótolhat a családi kasszába, fordítható nyugdíjcélra, lakás-előtakarékosságra, illetve egyéb hosszú távú cél megvalósítására.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnéd a pénzed az állampapírnál valamivel nagyobb hozamú befektetési alapba fektetni, de nem tudod, hogy mi alapján válassz? Ne ess kétségbe, ha elvesztél a befektetési alapok kínálatában. Bár elsőre nagy kihívásnak tűnik a számodra megfelelő alap kiválasztása, ha kicsit jobban elmerülsz a témában, rá fogsz jönni, hogy nem is annyira nehéz meghozni a döntést.

forrás: kbl.lu

A mai cikkben lépésről lépésre foglak végig vezetni azon a folyamaton, aminek az eredményeként könnyedén fogsz tudni befektetési alapot választani. Van néhány fontos szempont, melyeket át kell gondolni és alapos mérlegelés után leszűköl a kör.

Határozd meg a célodat és a vállalt kockázat mértékét

Minden ezzel kezdődik. Tisztában kell lenned azzal, hogy mikor és miért lesz szükséged a pénzre. Ez fogja meghatározni, hogy mely alapokra korlátozódik a keresés. Nem mindegy, hogy hosszú távú vagyonépítés a cél, vagy a néhány éven belül esedékes új autó vásárlásához fogod felhasználni a hozamot.

Szintén nagyon fontos, hogy megértsd a vállalt kockázatot. Képes vagy elviselni rövidtávon az alap értékének a drasztikus változását? Vagy inkább a biztonságosabb befektetéseket keresed? A várható hozam és a kockázat egyenesen arányos kapcsolatban állnak egymással. Törekedj arra, hogy megtaláld az arany középutat.

Végül kalkuláld ki, hogy milyen futamidőre szeretnéd befektetni a pénzed. Gondolj a hozzáférhetőségre is. Számítasz nagyobb kiadásra a közeljövőben? A befektetési alapoknak is vannak költségeik, alapkezelési díj, számlavezetési díj, forgalmazási díj, letétkezelési díj, stb.

Ha csak 1-2 évre tervezel, a díjak simán megfelezhetik a hozamodat. Ideális esetben egy befektetési alappal minimum 5 évre tervezz. Középtávon már a mérsékelten kockázatos alapok is elég biztonságosak ahhoz, hogy reális hozamot érj el.

Befektetési alapok típusai

Szerintem nem tévedek nagyot, ha azt gondolom, hogy a legfontosabb célod egy befektetési alappal a vagyongyarapítás. Ha hússzú távra tervezel, és képes vagy elviselni mérsékelt kockázatot, egy részvényalap ideális választás lehet számodra.

A részvényalapok portfóliójának nagy részét hazai és külföldi részvényekbe fektetik. Emiatt volatilitása meghaladja a vegyes, vagy az tőkevédett alapokét. A magasabb kockázat mellé magasabb várható hozam is társul. Minimum 10 évre tervezz egy részvényalappal.

A vegyes alapokban portfóliója változó arányban részvényekből, kötvényekből, állampapírokból, devizából, bankbetétekből és nyersanyagokból áll. Az arányoktól függően megkülönböztetünk óvatos, kiegyensúlyozott, és dinamikus alapokat.

Az index alapok tulajdonképpen megegyeznek egy tőrpiaci index összetételével. az OTP Tőzsdén Kereskedett BUX Indexkövető Alapja pontosan megegyezik a BUX index összetételével. Ez azt jelenti, hogy a befektetési jegy árfolyama pontosan úgy alakul, ahogyan a BUX index árfolyama.

Az alapok alapjai más befektetési alapok jegyeiből állnak. Ezek nem önállóan kezelt alapok, inkább úgy tekinthetünk rájuk, mint egy jól diverzifikált, befektetési alapokból álló portfólióra. Előnye, hogy biztonságosabb a hagyományos alapoknál, ugyanakkor a hozama is kisebb.

Az ingatlanalapok nevükből adódóan az ingatlanpiacba fektetnek közvetlen, vagy közvetett módon. A közvetlen alapok ingatlanok vásárlásával, fejlesztésével és bérbeadásával érnek el hozamot, míg a közvetett alapok az ingatlanpiacon tevékenykedő vállalkozásokba fektetnek.

A kötvényalapok állami és vállalati kötvényekbe fektetnek, némi alacsonyabb kockázatú eszközállomány mellett. Annak ellenére, hogy volatilitásuk kisebb, a kockázatuk nem lesz kevesebb, mint a részvényalapok esetében. Az alábbi kockázatokkal kell számolnod:

A mindenkori alapkamat befolyásolja a kötvényalapok árfolyamát. Alapkamat emelése esetén a kötvények árfolyama csökken.

Hitelkockázat: ha romlik a kibocsátó hitelminősítése, az csökkenti a kötvény árfolyamát.

Nem teljesítési kockázat: a kibocsátó nem képest visszafizetni a kötvény névértékét

Előtörlesztési kockázat: a kibocsátó előre kifizeti a kamatot és a névértéket, hogy alacsonyabb kamatlábbal újra kibocsásson kötvényt.

A kockázatai ellenére diverzifikáció szempontjából érdemes a portfóliód néhány százalékát kötvényalapban tartani. Léteznek olyan befektetési alapok, melyek részvényekbe és kötvényekbe is egyaránt fektetnek, tehát nem szükséges magadnak kiválasztani a megfelelő kötvényalapot.

Díjak és költségek

Az alapkezelők is a befektetők pénzéből élnek, és mivel a piacon nagyon eltérő skálán mozognak az egyes szolgáltatók díjai, érdemes összehasonlítani a díjtáblázatokat. A keddi cikkemben, mely egy útmutató a kezdő részvénybefektetők számára, már említést tettem a befektetési alapokhoz kapcsolódó költségekről. Itt most csak röviden felsorolom, hogy milyen díjakkal kell számolnod:

alapkezelési díj

forgalmazási díj

vétel-, és eladási díj

letétkezelési díj

felügyeleti díj

sikerdíj

Ez utóbbi nem minden alap esetében érvényes. A költségeket levonják a hozamodból, tehát nem kell ezeket neked külön kifizetni. Mindent összeadva 2% körüli költséggel számolhatsz átlagosan.

Az alapkezelők teljesítményének és eredményeinek a kiértékelése

Egy befektetési alap kiválasztásánál fontos szempont az alap kezelőjének a múltbéli teljesítménye, illetve eredményei. Az alábbi kérdések megválaszolása segít az értékelésben:

Elérte az alap kezelője a piaci átlaghozamot?

Volatilisebb volt az alap árfolyama a fő indexekénél?

Volt hosszabb (1-2 év) időszak, amíg stagnált az alap árfolyama?

A kérdések megválaszolásával kapsz egy képet arról, hogy milyen teljesítményre számíthatsz az alaptól a jövőben. Ez nem azt jelenti, hogy alap eddigi hozama a jövőben is ugyanannyi lesz. Azonban segít eldönteni két vagy több hasonló alap közül, hogy melyiket válaszd.

Ha van rá lehetőséged, olvass publikációkat az alap kezelőjétől. Ezekben a cikkekben a befektetési igazgatók kifejtik a következő néhány év piaci trendjeit, melyek befolyásolhatják az alap teljesítményét.

A történelem nem mindig ismétli önmagát

Biztosan olvastad már Te is egy befektetési alap promóciós oldalán, hogy: „a múltbéli hozamok nem jelentenek garanciát a jövőbeli hozamokra nézve”. Azonban amikor azt látod, hogy egyes alapok 10-15% éves hozamot értek el az előző években, rögtön felcsillan a szemed.

A múltbéli magas hozamok jelentelenek bármilyen jelzést egy alap jövőbeli teljesítményével kapcsolatban? Nem igazán, sőt inkább azt prognosztizálják, hogy visszafogottabb hozamot fog elérni az adott alap a jövőben.

Nem rég olvastam egy amerikai tanulmányt, (link) mely során 13 éves periódus alatt vizsgálták befektetési alapok hozamait. Azoknak az alapoknak a kezelői, akik magas hozamot értek el az egyik évben, csak 7.8% tudta megtartani a hozamot a következő évben is.

Egy másik tanulmány szerint, (link) a legjobb alapkezelőknek is becsúszott 2-3 gyenge év, akik 10 éven át felmúlják a piaci átlaghozamot. Első ránézésre nehéz megállapítani alacsony éves hozamot látva, hogy most egy top alapkezelő fogott ki gyenge évet, vagy egy átlagos alapkezelőnek van átlagos éve.

A miatt sem érdemes magas múltbéli hozam alapján választani befektetési alapot, mert a piaci korrekció miatt valószínűleg vissza fog esni a teljesítménye a közeljövőben. Amikor egy túlértékelt részvény elér egy bizonyos árfolyamszintet, a piac korrigálni fogja az árát rövid időn belül.

Ez a befektetési alapokra is vonatkozik, melyek szintén részvényekbe és más eszközökbe fektetnek. Amikor egy alap hozama felülmúlja a többi alap hozamát, valószínűleg több olyan eszköz is szerepel a portfóliójában, melyek túlértékelté váltak.

Mi alapján válassz tehát befektetési alapot?

Ahelyett, hogy azt vizsgálod mi történt a múltban, tanulmányozd azt, hogy mi várható a jövőben. Tájékozódj az alap befektetési politikájáról, alapkezelőjéről, és azokról az iparágakról, melyekbe az alap fektet.

A költségek szintén meghatározzák egy alap teljesítményét, nem szabad figyelmen kívül hagyni ezt az oldalát sem. A relatíve alacsony díjak miatt egyre népszerűbbek az indexkövető alapok és az ETF-ek. Aktív portfólió kezelés nélkül is képesek az alapok hozamait elérni.

Összefoglalás

Befektetési alapot választani nem annyira nagy kihívás, mint elsőre látszik. Némi adatgyűjtés és információ felhasználásával magad is készíthetsz olyan elemzéseket és összehasonlításokat, melyek segítenek kiválasztani a megfelelő alapot.

Ha tisztában vagy a céljaiddal és a vállalt kockázat mértékével, máris félúton jársz ahhoz, hogy kiválaszd a számodra ideális terméket. Ne fedd, hogy nem az alap múltbéli hozama a mérvadó, hanem azok a várható piaci trendek és gazdasági események, melyek befolyásolják az adott befektetési alap árfolyamát.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Egy jól felépített portfólió 20, de inkább 30 százalékát likvid, azaz könnyen hozzáférhető eszközökbe érdemes fektetni. Erre több okból is szükség van. Bármikor adódhat egy váratlan kiadás, amire forrást kell teremtened, valamint a portfólió menedzselése végett is szükséges némi könnyen hozzáférhető összeg. Ebben a cikkben azokat a befektetéseket szedtem össze, melyek számításba jöhetnek.

forrás: pixabay.com

Akár rövid-, közép, vagy hosszútávra tervezel portfóliót, gondoskodj róla, hogy legyen 20-30% olyan eszközökbe fektetve, melyek könnyen hozzáférhetőek. Nincs annál kellemetlenebb, mint amikor a jól jövedelmező befektetéseidhez kell nyúlni egy nagyobb összegű váratlan kiadás fedezésére.

Egyik ismerősöm épp a közelmúltban járt úgy, hogy tönkrement a kazánjuk, a teljes fűtésrendszert újra kellett tervezni, engedélyeztetni. Az egész potom 720 ezer forintba jött ki a végén. Ráadásul autócsere előtt álltak így hozzá kellett nyúlniuk a befektetésükhöz.

Szerencsére rendelkeztek megtakarítási számlával, így az összeg egy részét onnan vették ki. Autót pedig a bankbetét lejárta után vettek, így szerencsére veszteség nélkül tudták fedezni a kiadásokat. Ez egy nagyon jó példa arra, hogy miért kell rendelkezned likvid eszközökkel. Az alábbiakban a könnyen hozzáférhető befektetéseket gyűjtöttem össze.

Megtakarítási számla

Megtakarítási számlán lekötés nélkül, látra szólóan kamatoztathatod a pénzed. A kamatozása a normál lekötött betétek alatt van valamivel, cserébe bármikor vehetsz ki pénzt a számláról. Nagyon praktikus termék, bármikor hozzáférhetsz a számlán élő pénzhez.

Ha nagyobb összeget kell utalnod, elvégezheted a tranzakciót közvetlenül a megtakarítási számládról. Abban az esetben kell csak átvezetned a folyószámlára a pénzt, ha le akarod venni készpénzben. A bankkártya ugyanis csak a folyószámlához használható. Megtakarítási számlával 1% körüli hozamra számíthatsz.

Pénzpiaci alap

A pénzpiaci alap olyan befektetési alap, melyben a kezelt vagyon bankbetétekbe és rövidlejáratú állampapírokba van fektetve. Ennek a konstrukciónak az előnye, hogy kiemelkedően biztonságos. Szélsőséges piaci körülmények között sem jellemző, hogy veszít az értékéből.

Hozzáférhetőség szempontjából a legjobb választás a befektetési alapok között. Bármikor visszaválthatod befektetési jegyeidet és nem kell számolnod azzal, hogy veszítesz a pénzedből. Ennek persze megvan az ára. Kamatozása elmarad a bankbetétekkel, vagy a megtakarítási számlán elérhető hozamtól. Jellemzően 1% alatti kamatra számíthatsz pénzpiaci alapok esetében.

Banki lekötött betét

A hagyományos lekötött betét szintén elég likvid, igaz nem rögtön férsz hozzá a pénzhez, de 2 hónapos lekötés esetén minimális a futamidő, így nem kell sokat várni arra, hogy felszabaduljon a pénzed.

A kamatozása a látra szóló kamatozás fölött van, tehát jobban megéri lekötni a pénzed. Ugyanakkor mindenképp számolni kell azzal, hogy ha azonnal szükséged van a pénzre, akkor elbukod a kamatot. A bank csak a lekötött összeget fogja folyósítani a kamat nélkül. A jelenlegi bankbetétek kamatozása 1-2% között mozog.

Befektetési alap

Befektetési jegyeidet bármikor visszaváltod, azonban számolni kell azzal, hogy a fenti eszközökkel ellentétben, itt már megvan annak a kockázata, hogy veszítesz a pénzedből. Egy alacsony kockázatú befektetési alap esetében értelemszerűen kevesebb az esélye ennek, de előfordulhat.

Célszerű olyan befektetési alapot keresni, melyben a kezelt vagyon nagy arányban hazai és külföldi állampapírokba, illetve bankbetétekbe van fektetve, és csak kisebb hányada van értékpapírokban. Ezzel jelentősen csökkentheted annak a kockázatát, hogy veszteséggel kell visszaváltanod a befektetési jegyeket.

Részvény, deviza

Ide lehetne még sorolni a részvényeket és a devizákat, mint likvid befektetések. Ugyanakkor megjegyezném, hogy ezek annyira volatilisek rövidtávon, hogy ha rosszkor kell hozzányúlnod részvény vagy deviza befektetésedhez, jelentős veszteséggel zárhatod az ügyletet.

A magas kockázatuk miatt én nem is tekintenék ezekre az eszközökre hozzáférhetőként. A legjobb, ha ezekkel minimum középtávon számolsz és vedd úgy, mint ha ingatlanban állna a pénzed. Ezeket csak akkor szabad eladni, ha megvan rajta a várt profit.

Összegzés

A váratlan kiadások mellett azért is érdemes likvid eszközöket tartanod, hogy tudj reagálni a piac változásaira. Ha egy vételi pont jelentkezik egy részvényre, de nincs pozíciód, amit tudnál zárni, jól jön, ha a megtakarítási számládon van annyi, amennyiből tudod finanszírozni a részvényvásárlást.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

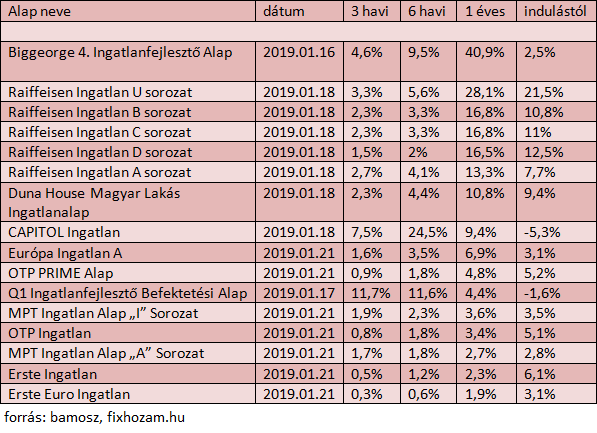

Jól teljesítettek a hazai ingatlanalapok a tavalyi évben. Nem volt ritka a 10% fölötti hozam, sőt két alap is 20% fölötti hozamot ért el 2018-ban. Ebben a bejegyzésben azokat az alapokat hasonlítottam össze, melyek legalább egy évvel ezelőtt indultak.

forrás: bbj.hu

Sikeres évet tudhat maga mögött a hazai ingatlanalap kezelők többsége. Az alapok 68%-a elérte legalább a 4%-os hozamot, míg 43%-a teljesített 10% fölött. Ez kimagasló teljesítmény, még európai viszonylatban is.

A hazai ingatlanszektort a lakóingatlanok évek óta tartó áremelkedése, és az albérletek iránti magas kereslet húzza. A legsikeresebb alap a Biggeorge 4 portfóliójának 33,61%-át fejlesztés alatt álló ingatlanokba fekteti.

40% fölötti egy éves hozamával kimagaslik a mezőnyből. Elsősorban olyan kihasználatlan, műszakilag elavult ingatlanokba fektetnek, melyek fejlesztése és kereskedelmi- vagy lakóingatlanként történő bérbeadása után jelentős értéknövekedés mellett értékesíthetők.

A lista élmezőnyében öt Raiffeisen alap kapott helyet. Az osztrák bank alapkezelője főként a fővárosban és vonzáskörzetében, továbbá hazai nagyvárosokban fektet be lakóingatlanokba. Első sorban a bérleti díjból származó bevétel jelenti az alapok hozamát.

Tíz százalék fölötti hozamot ér még el a Duna House Magyar Lakás Alap. Kizárólag budapesti lakásokba fektet az ingatlanközvetítő óriáscég alapkezelője. 67 lakóingatlan alkotja a teljes portfóliót összesen 4,3 milliárd forint nettó eszközértékben.

Miért éri meg ingatlanalapba fektetni?

A jelenlegi gazdasági helyzetben mind a befektetői, mind a fogyasztói kereslet igen magas az ingatlanok iránt, ez folyamatosan felfelé húzza az árakat már évek óta. A drágulás mértéke tovább nőt a tavalyi évben. Az erről írt cikkemet ide kattintva olvashatod: Nőtt a drágulás mértéke az ingatlanpiacon.

A kormány intézkedései a kereslet további növekedését prognosztizálják. Az otthonteremtési kedvezmények és családoknak szánt egyéb juttatások mellett nagyon kedvező feltételekkel lehet ma lakást venni. A kereslet csökkenése a következő években tovább nőhet.

A lakásárak nem fognak persze a végtelenségig emelkedni, lesznek visszaesések és megtorpanások az ingatlanpiacon, de 2020 előtt nem valószínű számottevő lassulás. Korábban az egyik bejegyzésemben már részletesen bemutattam azokat a körülményeket, melyek miatt a következő években további áremelkedésre számíthatunk. Ide klikkelve olvashatod: Hány évig emelkednek még a lakásárak?

Az egyik legnagyobb előnye az ingatlanalapnak a lakásbefektetés helyett, hogy teljesen passzív, tehát semmi dolgod nincs a befektetéseddel. Ezzel ellentétben, ha saját lakásba fektetsz, neked kell karban tartani, bérlőt találni, és az ügyes-bajos dolgokat intézni.

További előny, hogy alacsony kockázat mellett 10 százalék fölötti hozamot lehet elérni egy jó alap kiválasztásával. Jelenleg egyik befektetési alap sem tud ekkora hozamot felmutatni, csak mérsékelt kockázat mellett.

Bár a múltbéli hozamok nem jelentenek garanciát egy alap jövőbeni teljesítményére, azonban nem várható olyan esemény, vagy fordulat az ingatlanpiacon, ami a hozamokat veszélyeztetné. Ha két-három éves futamidőben gondolkodsz, az ingatlanalapokban nagy a potenciál.

Végül ne feledkezzünk meg arról sem, hogy egy saját lakás meg vételéhez még akkor is szükséges pár millió forint önerő, ha hitelből vásárolod az ingatlant. Az ingatlanalapokba ezzel ellentétben már százezer forinttól be lehet szállni. Ha hitelből fektetnél be lakásba, feltétlen olvasd el a témáról írt posztot!

Összefoglalás

Középtávon az egyik legjobb választás ingatlanalapba fektetni jelenleg. Mivel a BUX a csúcs körül mozog az utóbbi időben, a részvényalapok eleve lefelé irányuló trendre vannak ítélve 1-2 éven belül. Ezzel szemben az ingatlanpiac még legalább 3 évig hasonló lendülettel száguldhat, mint 2014 óta. Ha középtávú befektetést keresel 10% fölötti hozammal, akkor nem kell tovább keresgélned.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

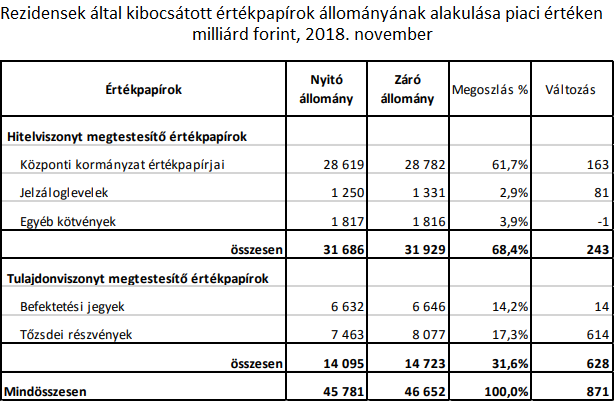

Az MNB friss sajtóközleménye szerint 46 862 milliárd forintot tett ki 2018. november végén a hitelviszonyt és tulajdonviszonyt megtestesítő értékpapírok forgalomban lévő állománya. Ez 871 milliárd forinttal több, mint az október végi érték. 243 milliárd forinttal nőtt a hitelviszonyt megtestesítő értékpapírok állománya, míg a tulajdonviszonyt megtestesítő értékpapírok állománya 628 milliárd forinttal tesz ki többet, mint az előző hónap végén.

A forgalomban lévő értékpapírtípusok állományának alakulása

forrás: mnb.hu

Novemberben 163 milliárd forinttal nőtt a központi kormányzat által kibocsátott értékpapírok állománya. A forintban kibocsátott értékpapírok állománya 22 930 milliárd forintot tett ki a hónap végén, a devizában kibocsátott értékpapír állomány 6 852 forint összegben volt forgalomban. Az állampapírok állománya összesen 28 687 milliárd forintot, a kormányzati szektor által kibocsátott állampapírnak nem minősülő kötvények 95 milliárd forintot tettek ki november végén.

117 milliárd forint összegű hosszú lejáratú állampapír járt le novemberben. 219 milliárd forint névértékű rábocsátás történt az aukciókon, 40 milliárd forintot tett ki a névértéken visszavásárolt állampapírok állománya. A lakossági kötvények állománya 91 milliárd forinttal csökkent. A rövid lejáratú állampapírok piacán 296 milliárd forint összegű kincstárjegy ki- és rábocsátás történt, 310 milliárd forint összegű lejárat mellett. A lakossági állampapírok értékesített állománya 305 milliárd forintot tett ki, míg a lejárat 260 milliárd forint volt.

25 milliárd forinttal csökkent a devizában kibocsátott kormányzati értékpapírok állománya az árváltozás következtében. A forint erősödésének köszönhetően 33 milliárd forintos állománycsökkenést okozott a devizaárfolyamok változása.

Novemberben 81 milliárd forinttal nőtt a rezidens hitelintézetek által kibocsátott jelzáloglevelek állománya. A kibocsátott jelzáloglevelek állománya forintban 1 322 milliárd forintot, devizában 9 milliárd forintot tett ki.

Az egyéb kötvények állománya nem változott novemberben. A hitelintézetek által kibocsátott kötvények állománya összesen 1 176 milliárd forint volt, míg az egyéb szektorok által kibocsátott kötvényállomány 640 milliárd forintot tett ki.

A befektetési jegyek piaci értékes állománya novemberben 14 milliárd forinttal nőtt. A pénzpiaci alapok állománya 467 milliárd forint, az egyéb alapok értékpapír állománya 6 179 milliárd forintot tett ki.

Október végéhez képest 614 milliárd forinttal nőtt a rezidens vállalatok tőzsdei részvényeinek piaci értékes állománya. Az összes vállalti részvény állománya 8 077 milliárd forintot tett ki. Ezen belül hitelintézeti részvények 3 242 milliárd forintot, a nem pénzügyi vállalatok részvényállománya 4 777 milliárd forintot, az egyéb szektorok által kibocsátott részvények 58 milliárd forintot tettek ki.

forrás: mnb

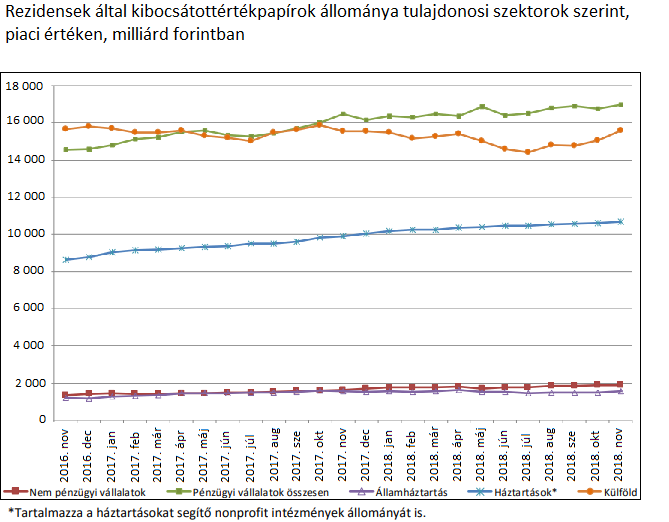

Az értékpapír állomány növekedése jól jelzi a befektető kedv további erősödését. A BUX indexe is 37 155 bázispontról 40 109 bázispontra emelkedett novemberben.

Jelentős árfolyam növekedést értek el a vezető papírok,

8%-kal nőtt a piaci kapitalizáció októberhez képest. Ez 600 milliárd forintos

állománynövekedést jelentett.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.