Befektetői körökben számos elmélet és stratégia létezik az eszközök variálására és időzítésére vonatkozóan annak érdekében, hogy a piaci átlagnál magasabb hozamot érjenek el. A mai cikkben három valós példát nézünk meg.

forrás: pixabay.com

Az érték alapú befektetés kulcsa a hatékony portfólió menedzsment. Magas hozamot akkor realizálhatunk, ha egy jól megtervezett stratégia szerint a piaci viszonyoknak megfelelően variáljuk az eszközállományt.

Alapvetően az alapkezelőknek pont ez a dolga, más kérdés hogy nagyon vitatott az ő hozzá adott értékük, több elmélet is létezik, miszerint hosszú távon nem képesek a passzív alapoktól magasabb hozamot realizálni.

Éppen ezért egyre népszerűbbek a passzív alapok, melyek egy tőzsdei indexet követnek, így biztosítva az átlag piaci hozamot hosszú távon. Ezek a termékek kevésbé költségesek, ideális választás tehát azok számára, akik viszonylagos biztonság mellett kívánnak a tőkepiacokba fektetni.

A mai posztban három olyan ETF-et nézünk meg közelebbről, melyek grafikonjait elemezve kirajzolódik, mely szektorokba lehet érdemes fektetetni a következő hetekben, hónapokban.

SPDR SSGA US Sector Rotation ETF (XLSR)

Az SPDR SSGA US Sector Rotation ETF (XLSR), mint a neve sejteti az S&P500 indexben szereplő szektorokból állítja össze portfólióját, stratégiai eszközallokáció alapján.

Az ETF grafikonon elemezve azt láthatjuk, hogy az 50 napos SMA (egyszerű mozgóátlag) alulról keresztezi a 200 napos SMA-t (kék körrel jelölve). Ez az aranykereszt egy felfelé irányuló trend kezdetét jelentheti.

forrás: StockCharts.com

A 32$-os kombinált támaszszint alapján a tréderek belépési szignálja a piaci árfolyam, a stop-loss megbízásokat pedig valahol a szaggatott vonallal jelzett ellenállásszintek alá teszik a vállalt kockázattól függően.

Technológiai szektor

Masszív emelkedő trendet mutat a szektor hónapok óta, ami természetesen nem véletlen. A koronavírus terjedésének következtében világszerte korlátozásokat vezettek be, kijárási tilalmak léptek életbe.

Megerősödött az online jelenlét és felértékelődött minden, ami egy telefon, vagy laptop, valamint internetkapcsolat segítségével elérhető. Szárnyalni kezdtek a technológiai részvények, a befektetők elsősorban ebben az ágazatban látták a kapaszkodót a gazdasági bizonytalanság kellős közepén.

Mint a Technology Select Sector SPDR Fund (XLK) árfolyamgrafikonja mutatja, nem rég megdőlt a februári csúcs, és az árfolyam alakulása alapján tovább tarthat a bikapiaci trend.

Kockázatkezelési szempontból a stop-loss értékek a szaggatott vonallal jelzett támaszszintek, illetve az 50, vagy 200 napos SMA alatt alakulnak a vállalt kockázat alapján.

forrás: StockCharts.com

Erősödik a nem alapvető termékek piaca

A csúnya mélyrepülés után felfelé törnek a nem alapvető termékeket forgalmazó, illetve gyártó vállalatok árfolyamai is. Ha megnézzük a Consumer Discretionary Select Sector SPDR Fund (XLY) ETF grafikonját, itt is észrevehetjük az aranykeresztet (kék körrel jelölve).

forrás: StockCharts.com

Ráadásul nem csak az aranykereszt, hanem a februári csúcs által jelölt ellenállásszint áttörése is bikapiaci trendet prognosztizál, a stop-loss szintet a tréderek valószínűleg az 50 napos SMA alá teszik.

Összegzés

A cikk alapján tehát a technológiai és a nem alapvető termékek szektorait egyaránt emelkedő trend uralhatja a következő hónapokban. Nagy kérdés ugyanakkor, hogyan alakul a koronavírus járvány.

Az esetleges korlátozó intézkedések ugyanis alapvetően írhatják át a forgatókönyvet, ismét a mélybe taszítva az árfolyamokat.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására.

A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

Anyagias világban élünk, és bár legtöbbünk az emberi természetnél fogva vágyik a vagyonra, sokan mégis csak hű ábrándként kergetik a gazdagságot. Elképzelése és ötlete mindenkinek van arról, hogyan gazdagodhat meg, a megvalósítás azonban sokszor kudarcba fullad. A megoldás pedig egyszerű.

forrás: pixabay.com

A bejegyzés csalódás lesz azok számára, akik a gyors meggazdagodás titkos receptjét keresik és befektetett munka, idő és pénz nélkül szeretnének milliókat keresni. A cikk helyette arról szól, hogyan lehet a való életben vagyont szerezni.

Élethosszig tartó tanulás

Ha röviden és tömören foglalnám össze a receptet, akkor így szólna: tanulni, tanulni és tanulni. Ennél persze kicsit összetettebb a dolog, de innen indul minden. Tanulás nélkül még soha senki nem vitte igazán sokra.

Itt most nem a klasszikus főiskolai képzést értem kizárólag a tanulás alatt. Sok milliárdos vállalkozó autodidakta módon tanult, könyveket olvasott, rendezvényekre járt, mielőtt élete üzletébe, befektetésébe belefogott volna.

Több híres gazdag ember bukott ki az egyetemen. Ugyanakkor később önszorgalomból képzeték magukat, és végül belátták, vagy saját bőrükön tapasztalták meg, hogy tanulás nélkül az üzleti életben gyakorlatilag borítékolható a kudarc.

A kulcs a folyamatos önfejlesztés. A tanulási folyamatnak soha nincs vége. Vállalkozóként és befektetőként tisztában kell lenned az aktuális trendekkel, újdonságokkal, a piaci viszonyokkal.

Vállalkozóké a világ

Valójában senki sem a befektetéseiből gazdagodott meg. Meggazdagodni a vállalkozásból lehet, ugyanis a legtöbb nyereséget vállalkozóként lehet elérni. Ehhez persze a legmagasabb kockázat is társul.

Elég megnézni a statisztikákat. Az induló vállalkozások 90%-a egy éven belül csődbe megy. Vállalkozni nagyon összetett dolog. Sokan úgy képzelik, hogy elég egy jó ötlet és a siker garantált. Hát nem éppen.

A sikeres megvalósításhoz csak a vállalkozók töredéke jut el. A leggyakoribb buktatók az alábbiak:

nem ismerik a piacot

nem ismerik a konkurenciát

nem elég jó

az ötletük

termékfejlesztés hiánya

rossz marketing stratégia

kevés tőke

gyenge üzleti terv

pénzügyi terv hiánya

rossz értékesítési stratégia

szakértők hiánya

Ezekből egy is pont elég ahhoz, hogy hazavágja a boltot, azonban sajnos azt látom a környezetemben, hogy a kezdő vállalkozók több hibát is elkövetnek egyszerre.

Vállalkozni tehát csak úgy ajánlott, ha a fentiek mind rendben vannak, elejétől a végéig a teljes projekt ki van dolgozva és át lett számolva minden többször.

Nagyon fontos, hogy a lehető legjobb jogászok, adó-, pályázati és értékesítési tanácsadók segítsék a munkádat, ugyanis nélkülük sokmillió forintot hagysz az asztalon.

Azok a fránya vállalkozások aztán különböző élettartamra vannak kalibrálva attól függően, hogy milyen ágazatban működnek. Fel kelé ismerni, amikor az üzlet hanyatlik, és el kell engedni.

Gyakori hiba, hogy amikor már nem nyereséges az üzlet, a tulajdonos foggal-körömmel ragaszkodik hozzá, hogy újra fellendítse. Sokszor pénzt és energiát nem kímélve próbálják megmenteni a Titanicot, pedig legbelül tudják, hogy vége.

A vállalkozás nem egy gyerek, ez is egy próbatétel, hogy ilyenkor a vállalkozó felismerje a vészjósló jeleket és kiszálljon az üzletből. Ha időben hozza meg a döntést és okosan jár el, akkor bizony busás haszonnal a zsebében hagyja ott a céget.

Ez után lehet azon gondolkozni, hogy a következő lépés egy új vállalkozás legyen, vagy a megkeresett pénz befektetése. Mindkettő mellett több érv szól, általában a rendelkezésre álló összeg, és az igények döntik el, hogyan tovább.

Befektetési stratégia 5 legfontosabb szempontja

Ha ötvenévesen párszáz millióval a zsebedben azt mondod, hogy már nem vágnál bele egy új üzletbe, és inkább kerülnéd a magas kockázatot, akkor eljött az idő egy befektetési stratégia kidolgozásához. Ehhez szeretném a legfontosabb 5 szempontot megosztani.

1 – Diverzifikáció

A legfontosabb, hogy minél több eszközben legyen szétosztva a tőke. Több cikket írtam korábban a diverzifikáció fontosságáról, kettőt ezek közül kiteszek ide, hiszen minden befektetési stratégia alapja a diverzifikáció:

Diverzifikációval csökkentjük a kockázatot, hiszen például ha az alacsony olajárak miatt az olajrészvények gyengén teljesítenek, a bankszektor attól még virágozhat.

Egy másik példa: a dollár gyengülését ellensúlyozhatjuk, ha nem csak amerikai, hanem mondjuk japán, svájci és angol részvényekbe is fektetünk.

Ingatlan portfólió kialakításkor például előnyös, ha nem csak lakóingatlan, hanem üzlethelyiség, garázs, és termőföld is szerepel a befektetési eszközök között. Ha például a lakáspiac visszaesik, akkor az ingatlanokba fektetett tőkénknek csak egy része kerül veszélybe.

2 – Likviditás

Szintén döntő fontosságú, hogy ne az összes pénzünket fektessük be, hanem maradjon egy minimum 20% körüli összeg likvid formában, tehát akár készpénzben vagy folyószámlán. Ennek az a jelentősége, hogy egy váratlan esemény miatt a portfólió újratervezésre válhat szükségessé.

Ha nincs hozzáférhető pénzünk, akkor sokkal kisebb a mozgásterünk. Csak a befektetett eszközök arányán tudunk változtatni, eszközöket tudunk eladni, de nem tudunk új forrást bevinni a portfólióba.

Időnként szükséges a portfólió finomhangolása a maximális profit érdekében. Egyes ágazatok, eszközök kicsit alulteljesítenek, míg mások fellendülnek. Ilyenkor célszerű a trendeknek megfelelően kicsit változtatni a portfólió összetételén.

3 – Kockázatkezelés

Szintén a stratégiaalkotás alapja a megfelelő kockázatkezelés, ugyanis a portfólió egyes eszközei különböző kockázati szintűek. Tisztában kell lennünk azzal, hogy milyen hozamra tehetünk szert és milyen eséllyel veszítünk a pénzünkből.

Ha ez a lépés kimarad, kellemetlen meglepetés érhet minket. Ha a túlsúlyba kerülnek a kockázatosabb eszközök, a vállaltnál nagyobb kockázati szintű lesz a portfólió is, melynek eredménye a vártnál nagyobb veszteség lehet rövidtávon.

4 – Kilépési terv

Gyakori hiba, hogy a portfólió megtervezésekor nincs kidolgozva a kilépési terv, ezért aztán, amikor megváltoznak életkörülményeink, kénytelenek vagyunk akár veszteséggel kiszállni egy-egy eszközből. Ennek lehet elejét venni egy előre megtervezett kilépési stratégiával.

Tudnunk kell, hogy milyen távra tervezzük a befektetéseinket. Ennek megfelelően rövid-, közép- vagy hosszú távú kilépési tervet szükséges kialakítani annak érdekében, hogy a profit kiszámítható legyen, és rendelkezésre álljon a kiszálláskor.

Kilépési terv nélkül befektetni olyan, mintha úgy szállnánk fel a repülővel, hogy nem tudjuk, mennyi üzemanyag van a tankban. Elég veszélyesen hangzik, és bizony sokat lehet bukni, ha épp rosszkor van szükség a pénzünkre.

5 – Portfólió menedzsment

Egy befektetési portfólió folyamatos menedzselést, kezelést igényel. Lehet, hogy idén virágzik az e-kereskedelem, és a csőd szélén a turizmus, de ez hamar változhat. A piaci trendeknek megfelelően időről időre újra kell tervezni az eszközök arányát.

Ez különösen igaz a részvényportfólióra, hiszen az árfolyamok akár néhány hét, vagy akár nap alatt éles fordulatot vehetnek. Jelenleg például szárnyal a Tesla, múlt héten elérte az 1000 dolláros álomhatárt.

Meggazdagodni soha nem lesz könnyű, pláne nem tanulás és önfegyelem nélkül. Folyamatosan áldozatokat kell hozni annak érdekében, hogy évről évre gyarapítsuk a pénzünket. Ennek leggyorsabb módja a vállalkozás indítása, de ez a legkockázatosabb is egyben.

Ha már rendelkezésre áll az áhított összeg, a fókusz a vállalkozásról a befektetésre kerül, ahol ugyanannyi buktató vár minket, mint a vállalkozásunk során. Megfontoltan, kemény munkával és szakértők tanácsait követve sikerülhet elérni a milliomos életet.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására.

A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

A 2020-as tőzsdekrach több év múlva is számos cikk és elemzés tárgyát fogja képezni, hasonlóan a 2000-es technológiai buborék kipukkanásához, illetve a 2008-as jelzáloghitel válsághoz hasonlóan. Utólag könnyű okosnak lenni, az események kellős közepén azonban könnyen hozhatunk rossz döntéseket, ezért a mai cikkben összegyűjtöttem 5 tipikus hibát, melyeket elkerülve pozitív mérleggel zárhatjuk az előttünk álló időszakot.

forrás: pixabay.com

1 – Pánikszerű eladás

A tőzsdén a maximális hozam eléréséhez elméletileg akkor kell vásárolni, mikor mélyponton van a piac és akkor kell eladni, amikor a csúcson. A valóság azonban az, hogy még a legjobb alapkezelők sem képesek beazonosítani a piaci csúcs- és mélypontokat.

Ehelyett a csúcshoz lehető legközelebb próbálnak kiszállni és a mélyponthoz legközelebb beszállni. Az átlag kisbefektető azonban ezzel teljesen ellentétesen cselekszik a piacon, a rali végén szállnak be és akkor adnak el, amikor közel a mélypont.

Piaci korrekció idején elterjedt tendencia, hogy elfogy a kisbefektetők türelme és eladják részvényállományukat, jelentős veszteséget realizálva. Ez a lehető legrosszabb döntés, amit ilyen helyzetben lehet hozni.

A megoldás a portfólió újratervezése és a részvények kiértékelése. A fundamentálisan erős részvényektől nem szabad megválni, még korrekció idején sem, sőt ilyenkor nyílik lehetőség alacsonyabb árfolyamon beszerezni a top részvényeket.

A legfontosabb szempontok, amiket ilyenkor vizsgálunk:

mekkora kapitalizációval rendelkezik a vállalat (hány hónapig képes életben maradni, ha kiesik, vagy jelentősen csökken a bevétele)

a válságkezelő kormányintézkedések milyen mértékben segítik az adott vállalatot

hitelképesség

2 – Befektetési stratégia megváltoztatása

A magas volatilitás miatt a befektetők újratervezik a stratégiájukat. Ez önmagában nem probléma, azonban hajlamosak csak azért bevásárolni alulteljesítő részvényekből, mert jelentőset esett az árfolyamuk.

Az árfolyamcsökkenés mögött a piaci trend mellett egyéb okok is állhatnak, például rossz hírek a cégről, gyenge pénzügyi eredmény, leépítések, üzem bezárások, stb. Fundamentális elemzés segítségével elkerülhető, hogy olyan cég részvényébe fektessünk, melynek árfolyama évekre beragad.

Könnyű átesni a ló túloldalára. Ha túl óvatosak vagyunk medvepiac idején, és kiszállunk azokból a részvényekből, melyek várhatóan magas hozamot hoznak a válság utáni években, hogy helyettük a top papírokba fektetünk, oda a hozamunk.

Szintén végzetes, ha a hosszú távra berendezkedett befektetőket a magas volatilitás megszédíti és rövidtávú ügyletekből szereznének extra hozamot realizálni, ám végül a stratégiaváltással jelentős veszteséget könyvelnek el.

A fenti csapdákat úgy kerülhetjük el, ha kitartunk az alapstratégiánk mellett és a piaci trendeknek megfelelően alakítjuk azt, mintsem 180 fokos fordulatot téve alakítanánk át portfóliónkat, felrúgva ezzel minden korábban lefektetett alapelvet.

3 – Diverzifikáció háttérbe szorulása

A befektetéseinket mindig és minden körülmények között diverzifikáljuk! Tőzsdekrach után hajlamosak vagyunk megfeledkezni a kockázatról és túlsúlyozzuk a portfóliónk részvényállományát. A részvények kockázata nem csökken az indexek árfolyamszintjével.

Nagy hiba ilyenkor a biztonságosabb eszközöket leépíteni a magasabb várható hozam reményében, és bevásárolni részvényekből. Egy kis finomhangolás belefér, de a ne haladja meg az 5%-ot.

A részvények túl magas aránya a kockázati szintet jelentősen megemeli, ezért ha a stratégiánkat alapvetően alacsonyabb kockázatvállalás szerint dolgoztuk ki, az egészet dobhatjuk a kukába.

4 – Nincs elég tartalék

Akármilyen tuti lehetőségnek ígérkezik a tőzsde válság idején, nem szabad azt gondolni, hogy elértük a mélypontot és most minden pénzt részvényekbe fektethetünk. Mindig lehet lejjebb. Mint az egyes pontban már kifejtettem, még az alapkezelők sem tudják pontosan időzíteni a csúcsot, vagy a mélypontot.

A potenciális veszteség elkerülésének egyik kulcsa, hogy legyen elegendő tartalék. Ha mégse arra megy a piac, amire számítottunk, könnyen kerülhetünk olyan helyzetbe, hogy el kell adni a részvényeidből annak ellenére, hogy mínuszban vannak.

Fontos, hogy csak annyit invesztáljunk értékpapírokba, amennyit tudunk nélkülözni minimum középtávon, de inkább hosszútávon. Ha ezt az alapszabályt betartjuk, máris jelentősen csökkentettük a kockázatot és a lehetséges veszteséget.

5 – Ne várjunk a beszállással a piaci mélypontig

Ha már egy ideje halogatjuk a részvényvásárlást, mert a lehető legalacsonyabb árfolyamot szeretnénk kivárni, valószínűleg már el is ment mellettünk a piac. Előbb-utóbb megfordul a trend és lemaradunk a lehetőségről, és ugrik a hozamunk.

Ha a MOL-t például 2000-es vásárlásra lőttük be, de már 1800-nál jár, ne várjuk meg, amíg lemegy 1500-ig. Ha 2000-t megért nekünk egy MOL részvény, akkor 1800 forintos áron nincs mit gondolkozni, vásároljunk!

Már leírtam többször, de hangsúlyozom: senki se tudja hol a mélypont, mi lesz egy adott papír támaszszintje. Különböző technikai elemzésekkel persze lehet előrejelzéseket készíteni, de mai napig sincs 100%-os módszer.

Összefoglalás

Az idei tőzsdekrach lehetőség is egyben, hogy profitáljunk a részvénypiacon. Stratégia nélkül és elhamarkodott döntésekkel azonban profit helyett biztosan veszteségre számíthatunk. Ha megfontoltan hozunk döntéseket, megfelelő tartalékkal rendelkezünk, és figyelünk a diverzifikációra, akkor jó eséllyel pozitívan zárjuk ezt az évet is.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

A gazdasági fellendülés, majd azt követő recesszió ciklikussága természetes gazdasági folyamat. Közhely, de recesszió idején az érték alapú befektetések árfolyama csökken, ezért ilyenkor átmenetileg veszítünk a befektetett pénzünkből. Szerencsére létezik olyan stratégia, melynek a segítségével minimalizálni lehet a veszteséget, sőt akár még profitálhatunk is a visszaesésből. A mai posztban ezt fogom kifejteni.

forrás: pixabay.com

Mi az a recesszió?

Először is tisztázzuk magának a recessziónak a fogalmát. Recesszióról akkor beszélünk, ha tartósan visszaesik a gazdasági termelés. Bár több definíció létezik, a közgazdászok általánosan elfogadott elmélete szerint két olyan egymást követő negyedévet tekintenek recessziónak, melyekben egyaránt csökken a GDP (bruttó hazai termék) az előző negyedévhez képest.

Foglaljuk össze a recesszió jellemzőit:

romlik a fogyasztói és a befektetői bizalom

csökken a foglalkoztatottság

csökken a reálbevétel

visszaesik a termelés

csökken a nagy- és kiskereskedelmi forgalom

Recesszió idején a befektetők kockázatvállalása csökken, ezért a kockázatosabb eszközökből a kevésbé kockázatos eszközökbe menekülnek. Több évtizedes tendencia, hogy válság idején a részvényportfóliójuk egy részét aranyba vagy államilag garantált kincstárjegyekbe és állampapírokba csoportosítják át.

Stratégia recesszió idején

Az első és legfontosabb szabály, hogy mindig az összképet kell nézni, ne vesszünk el a részletekben. Fókuszáljunk a globális gazdasági folyamatokra és ne az egyes gazdasági ágazatok, vagy részvények be- és kiszállási jelzéseire figyeljünk.

Bár a történelem már bebizonyította, hogy bizonyos eszközök árfolyama ciklikusan nő és csökken gazdasági válság ideje alatt, egyszerűen túl bonyolult számítások és elemzések szükségesek ezek időzítéséhez egy lakossági befektető számára.

Ezzel együtt valóban létezik működő stratégia kisbefektetők számára is, mellyel nem csak megőrizhetik portfóliójuk értékét, de hozamra is szert tehetnek.

Makroökonómia és a tőkepiac

Érdemes ezt a témakört a recesszió makroökonómai aspektusa felől megvizsgálni és górcső alá venni a tőkepiacra gyakorolt hatását. Amikor a gazdaság recesszióba fordul át, a cégek jellemzően visszafogják a beruházásokat, a fogyasztás visszaesik és az optimista közhangulatot felváltja a bizonytalanságtól való félelem.

Gazdasági válság idején teljesen természetes jelenség, hogy a befektetők is féltik a tőkéjüket és aggódnak a várható hozamok miatt. Hogy enyhítsék a vélt vagy valós veszteségeiket, csökkentik a kockázatot portfóliójukban. Ez a magatartás néhány jól felismerhető tőkepiaci trendben nyilvánul meg.

Tőkepiaci trendek recesszió alatt

Recesszió idején az értékpapír befektetések kockázata megnő, ezért azok a befektetők, akik kevésbé tűrik a magasabb kockázatot, kénytelenek csökkenteni részvényállományukat és biztonságosabb eszközök felé csoportosítják át tőkéjük egy részét.

Ez történt múlt hónapban is, ahogy a koronavírus okozta járvány egyre inkább elkezdett terjedni a világban. Ezért fordul elő gyakran, hogy az értékpapírpiac már a recesszió előtt elkezdi a zuhanórepülést.

Részvénybefektetés válság idején

A történelem során egyértelművé vált, hogy a recesszió egyik fő indikátorai a tőkepiaci indexek. A 2001 év végi dot-com lufi kipukkanása előtt jóval már az előző év közepétől stabilan estek a tőzsdék. Jó hír a befektetőknek, hogy még egy medvepiac idején is lehet találni olyan részvényt, melyek felülteljesítenek (lásd Opus, mely a hónap eleje óta töretlenül emelkedik).

A recesszió alatti részvénybefektetés kulcsa, hogy a biztonságra játsszunk. A legjobb olyan nagy múltú cégek papírjaiba fektetni, melyek stabil anyagi háttérrel rendelkeznek. Miért fontos ez? Azért, mert rengeteg tartalékra van szükség ahhoz, hogy átvészeljék ezt a nehéz időszakot és folytatni tudják a működést, amikor visszatér minden a régi kerékvágásba.

A frissen alapult társaságoknak likviditási gondjaik lehetnek recesszió idején, veszélybe kerül a működésük és könnyen eljuthatnak arra a szinte, hogy ideiglenesen (vagy akár végleg), be kell zárniuk.

Használjuk a józan eszünket. Tegyük fel a következő kérdéseket magunknak?

Melyek azok az ágazatok, melyek elsőnek esnek el bevételtől, ha kevesebb az emberek pénze?

Mely szektorokban eshet vissza a kereslet válság idején?

Melyek azok a termékek, melyekre minden körülmények között szükségünk van?

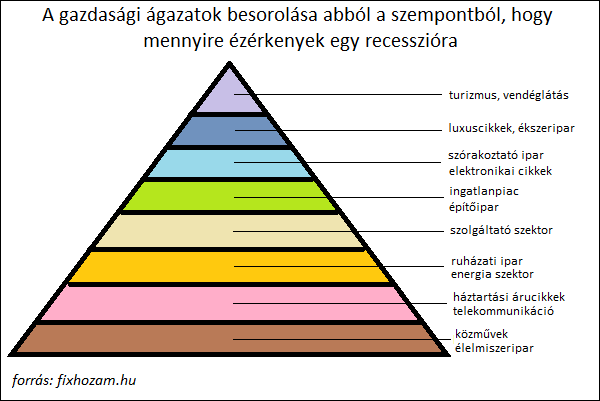

Ezeknek a kérdéseknek a megválaszolása segít eldönteni milyen iparágakba érdemes fektetni recesszió idején. Az alábbi ábra azt szemlélteti, hogy mennyire érzékenyek a különböző ágazatok a gazdasági válságok hatásaira.

Értelemszerűen a piramis tetején a legsérülékenyebb, míg a piramis alján a legkevésbé érintett ágazatok foglalnak helyet.

A diverzifikáció még mindg a legfontosabb

A tegnapi posztban egy diverzifikált portfólió összeállításának 5 lépését mutattam be, ezért ma nem részletezem a diverzifikáció fontosságát, de itt is meg kell említenem. Kockázatos lenne kizárólag olyan cégekbe fektetni, melyek a piramis alsó felében elhelyezkedő ágazatokban működnek.

Fix hozamú termékekkel (kötvények, bankbetét) és állampapírral kombinálni az értékpapír portfóliót jelentősen csökkenti az esetleges veszteséget, sőt ha jól választottuk ki az eszközöket, már középtávon nyereséget könyvelhetünk el.

Fix hozamú stratégia recesszió alatt

A fix hozamú termékek piaca ugyanúgy érzékeny recesszió idején a csökkenő kockázatvállalásnak. A befektetőket elbizonytalaníthatja a hitelkockázat, és emiatt eladhatják vállalati kötvényeiket vagy jelzálogleveleiket, mivel a nem teljesülési arányuk magasabb, mint az államkötvényeké.

Ahogy a gazdaság gyengül, egyre nehezebb a vállalkozásoknak bevételt és profitot termelni. Ez oda vezethet, hogy bizonyos cégek hitelfizetési nehézségekkel küzdenek, legrosszabb esetben csődbe is mehetnek.

A kereslet a vállalati kötvények iránt csökken, és megnő az államkötvények és állampapírok iránt, ennek következtében megnő a vállalati kötvények (különösen a rövid lejáratú kötvények) hozama.

Nyersanyagok

Jellemző tendencia, hogy recesszió idején a nyersanyagok árfolyama is csökken. A termelés visszaesése miatt ugyanis kevesebb nyersanyagra van szüksége a vállalkozásoknak. Recesszió előjele lehet a nyersanyagárak csökkenése is.

Amikor ismét növekedni kezd a gazdaság, a nyersanyagárfolyamok emelkednek a megnövekedett kereslet miatt. A termelés növekedése következménye a nyersanyagárfolyamok emelkedése. Az olaj jelenlegi árfolyam hullámvasútjában is nagy szerepet játszik a csökkenő kereslet, melyet a koronavírus okozta járvány elleni korlátozások bevezetése idézett elő.

Használjuk ki a gazdasági fellendülést

Ahogy gazdasági válság idején visszaesik a termés és csökkennek az árfolyamok, ellentétes folyamatok játszódnak le a válságot követő fellendülés idején. Megnő a termelés, az árfolyamok pedig ismét emelkednek, ugyanis mindenki be akar szállni és kér egy szeletet a torából.

Akárcsak recesszió alatt, szintén a makrogazdasági adatok segítenek jó döntést hozni. A kormányok lazább monetáris politikát folytatnak, hogy enyhítsék a recesszió hatásait, és elősegítsék a gazdaság mielőbbi talpra állásást.

Az alacsony kamatkörnyezet következtében megnő az érdeklődés a magasabb kockázatú és várható hozamú befektetési eszközök iránt. Tipikusan a részvénypiacok is ezért szoktak szárnyalni recesszió után. A befektetők keresik a magas hozamot és hajlandók magasabb kockázatot vállalni.

Kockázat és várható hozam alakulása

Fontos megjegyezni, hogy a recesszió és fellendülés ciklikussága miatt az értékalapú befektetések kockázata és várható hozama folyamatosan változik. Amikor az indexek lent vannak, akkor megnő a várható hozam a kockázathoz képest.

Ugyanígy, amikor elindul a fellendülés és az árfolyamok visszatérnek a recessziót megelőző szintre, ugyanolyan kockázat mellett már kisebb várható hozammal számolhatunk.

Összefoglalás

Gazdasági recesszió alatt érdemes hosszú távon gondolkodni, csökkenteni a portfóliónk kockázatát és tartalékolni a fellendülés idejére. Természetesen szinte lehetetlen napra pontosan meghatározni a gazdasági válság kezdetét és végét, de az előjeleket könnyen fel lehet ismerni.

Akkor profitálhatunk a recesszióból, ha elég fegyelmezettek vagyunk ahhoz, hogy:

ne kövessük a tömeget

építsük le részvényportfóliónkat, amikor az indexek a csúcsokat döntik

várjuk ki a válságot és akkor vállaljunk kockázatot, amikor mások elkerülik

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot, befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

Mint az élet minden területén, a befektetésidben is az aranyközépút vezet a sikerhez. Ez különösen igaz, ha hosszú távú stratégia szerint szeretnéd kamatoztatni a pénzed. Ami egyik évben nyereséges, a másikban veszíthet az értékéből. Ebben a bejegyzésben tippet osztok meg, melyek segítségével tökéletesítheted a hosszú távú befektetési stratégiádat.

forrás: pixabay.com

1. Abba fektess, amihez értesz

Soha ne fektess be olyan eszközbe, amihez nem értesz. Ha nem vagy jártas egy iparágban, hogyan tudod kiszűrni a hírekből és az elemzésekből a hasznos információt? Mi alapján fogod meghozni a döntéseket? Honnan fogod tudni, hogy milyen trendek alakulhatnak ki a közeljövőben?

Ezért fontos, hogy tájékozódj és olvass minél többet azokról a gazdasági szektorokról, melyekbe fektetnél. Folyamatosan képezned kell magad, hogy fel tudd ismerni a beszállási és kiszállási pontokat. Ha megfelelő felkészültség nélkül fektetsz valamibe, az nagyjából ugyanolyan, mintha egy kaszinóban próbálnál szerencsét.

2. Fektess be, amint lehet

Minél tovább van a pénzed befektetve, annál nagyobb profitot hozhat. A hosszú távú befektetési stratégia kulcsa a türelem. Fektess minél korábban, már a húszas éveid elején. Igaz, hogy a hasznát majd évtizedek után fogod élvezni, de nem lesznek anyagi gondjaid, az fix.

Nézzünk meg egy egyszerű példát. Tegyük fel, hogy az első alanyunk 20 éves korától 30 éves koráig befektet minden évben havi 20 000 forintot nyugdíjpénztárba, utána nem fizet be többet. Második alanyunk csak 30 évesen kezd el befektetni ugyanennyi összeget, de ő fizeti 35 éven keresztül.

65 éves korára az első alanyunknak több lesz a megtakarítása, mint a másodiknak. 7%-os éves hozammal számolva az első alanynak a megtakarítása 36 538 828 forint lesz, míg a második alanyé 34 241 275 forint.

3. Cashflow menedzsment

A hosszú távú befektetési stratégia és portfólió első és legfontosabb eleme a cashflow menedzsment. Minden hónapban rendszeresen növeld a tőkédet egy minimum összeggel! Ha törik, ha szakad, ezt a pénzt tedd félre a portfóliódba.

Amikor a befektetéseid nem hoznak annyit, amennyit vártál, mentőövet jelent a havi rendszeres megtakarítás. Ne csak a hozammal növeld a tőkédet, hanem havi szinten tegyél félre, így akkor is növekedni fog a tőkéd, amikor a hozamod alacsonyabb lesz a vártnál. Olvasd el a sikeres cashlow menedzsmentről írt cikkemet is!

4. Hagy ki az érzelmeket

Ha engeded, hogy az érzelmeid vezéreljék a döntéseidet, bajban leszel. Legyél nyitott és mindig a józanész vezérelje a döntéseidet, ne hagy magad befolyásolni az érzelmeid által. Minél nyitottabb leszel, annál megfontoltabb döntést tudsz hozni.

Ez a legfontosabb olyan időben, amikor nem teljesítenek a legjobban befektetéseid. Egy rosszul időzített kiszállás, melyet a bukástól való félelem vezérel, tönkreteheti az egész stratégiádat. Mindig észérvek alapján hozz döntést, ne az érzelmeid diktáljanak!

5. Ne engedj a kísértésnek

Gyakori kifogás azoktól, akik nem tudnak félretenni havi szinten, hogy épp nincs miből. Közben azért évente cserélik a telefont, nem rég vettek új 4K tévét, és persze wellness hétvégére is eljárnak legalább egy évben kétszer.

A legtöbben hajlamosak vagyunk összekeverni a szükségletet a vágyakkal. Igaziból az iPhone 4 is betölti azt a funkciót, amit a 8-as verzió. HD tévén is lehet élvezni a filmeket, wellness hétvégére is elég elmenni egy évben egyszer. Ezek nem szükségletek.

Ha hajlandó vagy némi áldozatot hozni, igenis belefél az a havi 20 000 forint megtakarítás. Nem ezen fog múlni a boldogságod, viszont ezen fog múlni az anyagi jóléted. Melyik ér többet? Fiatalon megvenni mindenféle csili-vili kütyüt, vagy családapaként biztos anyagi jólétben élni?

6. Különítsd el a befektetéseidet a készpénz tartalékodtól

Az egyik legnagyobb kockázat a befektetésedben az, ha rosszkor van szükséged pénzre. Néhány év hozamát is elbukhatod, ha rossz időben kell kiszállnod egy eszközből. Ezért nagyon fontos, hogy külön kezeld a tartalékaidat.

Legyen mindig elegendő készpénztartalékod olyan esetre, ha valami váratlan kiadást kell fedezned. Ezzel megakadályozhatod, hogy a befektetésedhez kelljen nyúlnod. Ha ennek a kockázatát kiiktatod, máris tettél azért, hogy javíts a hozamod valószínűségén.

7. Legyenek a részvények a stratégiád alapkövei

Az értékpapírok a hosszú távú vagyonépítés egyik legjobb eszközei. Legyőzik az inflációt és folyamatosan növelheted a portfóliódat részvénybefektetéseiddel. 20-30 éves periódusban átlag 7% hozamot kényelmesen el lehet érni.

Ha nem spekulánsként szeretnél a részvényekkel kereskedni, akkor nem kell tőzsdegurunak lenned. Elég, ha tájékozott vagy a kiszemelt cégek hátterével és gazdasági teljesítményével. A blue chip részvényeken viszonylag kicsi a kockázat, de árfolyamuk hosszú távon stabilan emelkedik.

8. Diverzifikálj

Nincs annál nagyobb kockázat, mint amikor csak egy vagy két féle eszközbe fekteti valaki a pénzét. Ha megveszel egy ingatlant és nem tudod kiadni, állni fog benne a pénzed. Ha egy részvénybe tolod minden tőkédet, ki vagy szolgáltatva annak az egy papírnak.

A diverzifikáció kulcsfontosságú egy hosszú távon nyereséges portfólió építésénél. Ha minél több eszközbe osztod szét a pénzed, annál kevésbé fog fájni, ha egy-két eszköz alul teljesít. Igaz, hogy csökkented valamilyen szinten a várható hozamit, de a kockázat jelentős csökkentése 2-3%-kal kevesebb hozamért bőven megéri.

9. Proaktívan menedzseld a portfóliód

Időként érmes áttervezni a portfóliót és átcsoportosítani az eszközallokációt ahhoz, hogy maximális hozamot érj el. Ne arra gondolj, hogy napi szinten kell figyelned, hogy épp miből mennyit vegyél el és hova rakd át.

Ugyanakkor 1-2 évente érdemes az aktuális trendeknek megfelelően átalakítani az eszközarányokat. Ha az arany épp elkezdett szárnyalni, miért ne raknál bele pénz, amikor a részvényárak zuhannak? Egy jól diverzifikált portfóliót is érdemes finom hangolni az évek során, ezzel pár százalék extraprofithoz juthatsz.

Összefoglalás

Ha a fenti tippeket megfogadod, sokat tettél azért, hogy a maximális hozamra tegyél szert befektetéseidből. Minden egyes forintért keményen meg kell dolgoznod, hagyd hát, hogy a pénzed is ilyen keményen dolgozzon érted! A befektetések világa nem annyira bonyolult, de azért oda kell figyelni alapvető szabályokra.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Kilépni a taposómalomból nem könnyű és a legkevésbé sem egy gyors folyamat eredményeként lehet. Ahhoz, hogy a folyamatot lépésről lépésre megértsd először is tisztában kell lenned azzal, hogy mit jelent anyagilag függetlennek lenni. A közvetlen környezetemben látom, hogy a legtöbben nem teljes mértékben értik a fogalmat.

forrás: pixabay.com

Egy rövid, tömör definícióval úgy lehet leírni az anyagi függetlenséget, hogy annyi tőkejövedelmed van, amennyi elég a megélhetésedhez. A legtöbben azzal keverik össze a pénzügyi szabadságot, hogy milliós jövedelmed van a passzív befektetéseidből.

Ez már jóval túlmutat az anyagi függetlenségen. Ha egy percet se kell dolgoznod és mégis minden hónapban milliók érkeznek a számládra, akkor Te milliárdos vagy. Azért van némi átmenet a között, hogy valaki megél a befektetései hozamából, vagy luxus életet élhet általa.

Egyik nem létezik a másik nélkül. Először el kell jutnod arra a pontra, amikor már annyi hozamot termelnek az eszközeid, amennyi elég ahhoz, hogy fedezd a megélhetési kiadásaidat. Ezekbe nem tartoznak bele a wellness hétvégék, az új autóvásárlás és az, hogy hetente többször jársz étterembe.

Ha ki tudod fizetni a rezsidet, (esetleges lakbért) az élelmiszert, alapvető háztartási cikkeket és a ruházkodást, anélkül, hogy egy szalmaszálat is félretennél egy hónapban, akkor Te anyagilag független vagy.

Itt álljunk meg egy kicsit. Ez nem jelenti azt, hogy aki pénzügyileg szabad, az nem dolgozik. Általános probléma még, hogy a legtöbb ember fejében az a kép él, hogy aki anyagilag független az otthon lógatja a lábát egész nap. Ez tévedés.

A pénzügyi szabadságot ne arra használd, hogy felmondj a munkahelyeden, hanem arra, hogy azzal foglalkozhass, amivel szeretsz. Az egyik legnagyobb előnye az anyagi függetlenségnek, hogy nem kell elfogadnod akármilyen állásajánlatot.

Mivel nem vagy kényszerhelyzetben, válogathatsz az ajánlatok között. Ha nem találsz megfelelő pozíciót, akkor elkezdheted képezni magad, tanulhatsz nyelvet, vagy egy új képesítést szerezhetsz. Ezáltal több lehetőséged lesz a munkaerő piacon.

Már azzal rengeteget nyersz, ha olyasmivel foglalkozol, amit szívesen csinálsz. Ez az egyik legnagyobb érték az életben, ezt a saját bőrömön tapasztaltam meg. Volt idő, mikor minden nap gyomorideggel mentem be dolgozni és a műszak vége csak pár órányi fellélegzést jelentett, mivel másnap kezdődött minden elölről.

Ma már azzal foglalkozok, amit szeretek és itthon dolgozhatok. Igaz pár évig be kellett járnom az irodába, de minden nap boldogan mentem be. Ma már nem kell bejárnom az irodába. Ez egy másik hatalmas előny, ha nem kell bejárnod a munkahelyedre. Akkor kelsz, amikor akarsz, és rugalmas munkaidőben dolgozol. Rengeteg időd felszabadul, amit hasznosan tölthetsz. Sportolhatsz, többet lehetsz a családoddal, eljárhatsz oktatásokra, előadásokra.

Hogyan érd el a pénzügyi szabadságot?

Az első és legfontosabb szabály, hogy költs kevesebbet, mint amennyit keresel. Ha hó végén épp hogy kijössz a jövedelmedből, akkor sohasem leszel anyagilag független. Meg kell tanulnod beosztanod a pénzed.

Ha ez nehézséget okoz, akkor vezesd egy füzetben, vagy Excel táblában a bevételed és a kiadásaidat. Addig faragd a költségeidet, míg pozitív nem lesz a mérleged. Ha sikerül végre a hónap végére némi pénzt félre tenni, akkor törekedj arra, hogy ez rendszeres legyen és határozz meg egy minimum, összeget, amit mindenképp félre teszel.

Természetesen nem lehet a végtelenségég spórolni, ezért a következő lépés az lesz, hogy keress többet, mint eddig. Ez a legnehezebb feladat talán az összes közül, de ha meg van benned az elszántság, akkor könnyebben fog menni, mint hinnéd.

Mindig figyeld az álláshirdetéseket

A legnehezebb azok számára, akik alkalmazottként dolgoznak. Pedig csak arra van szükséged, hogy keresd a lehetőségeket, és ha kínálkozik egy jó esély, akkor élj vele. A legtöbben ugyanott hibáznak. Te mikor szoktál állások után nézni? Fogadok, hogy akkor, amikor épp nincs munkád, vagy már a felmondáson gondolkozol.

Pedig a képlet egyszerű. Folyamatosan kell nézegetni az álláshirdetéseket. Előbb-utóbb találsz olyan pozíciót, amelyikben szívesebben dolgoznál, mint a jelenlegi munkaköröd, vagy többet fizetne, vagy akár mindkettő egyszerre.

Mi történik, ha behívnak interjúra, de nem vesznek fel? Veszítesz valamit? Semmit. Nyersz valamit? Igen, tapasztalatot. Eleve mivel nem úgy mész az interjúra, hogy mindenképp kell a munka, sokkal nyugodtabb leszel és higgadtabb. Önmagadat adhatod és ezzel máris több esélyed lesz, mintha azt látják rajtad, hogy feszengsz és stresszes vagy.

Fejleszd a vállalkozásod, keresd az új lehetőségeket

Ha vállalkozó, vagy cégvezető vagy, akkor más teendőid vannak. Keresned kell új partneri kapcsolatokat, keresztértékesítési lehetőségeket. Ha vállalkozóként, vagy cégtulajként épp, hogy kijössz a hó végén, akkor valami nincs rendben az üzleti modelleddel. Ez alól kivételt képez az, ha még új vagy a piacon.

Ha már pár éve üzemelsz, de nem tudsz folyamatosan profitot termelni, át kell gondolnod az üzleti stratégiádat. Lehet nem piacképes a terméked, vagy nem pozicionáltál megfelelően. Az is lehet, hogy csak nincs megfelelő marketing stratégiád. Számos olyan tényező állhat fenn, ami miatt kevés a forgalmad.

Ha teljesen tanácstalan vagy, keress fel szakembert. Ma már rendes piaca van a vállalkozási és üzletvezetési tanácsadásnak. Segítenek megtalálni azokat a hibákat, melyek miatt elmarad a profit. Kielemzik a vállalkozás működését és javaslatokat tesznek arra vonatkozóan, hogy milyen területen kell fejlesztened.

Dolgozz ki megtakarítási stratégiát

Ha már eljutottál oda, hogy rendszeresen félre tudsz tenni egy összeget, túl vagy a nehezén. Ami ezután jön, az már könnyebben fog menni, de még mindig az őt elején jársz. Ki kell dolgoznod egy megtakarítási stratégiát, hogy kiszámítható bevétellel rendelkezz.

Mindig írd össze a fix kiadásaidat és azt is, hogy mennyi a várható bevételed. Így mindig tudni fogod, hogy mennyit költhetsz el a különbözetből, hogy tartani tudd a meghatározott minimum megtakarítást. Soha ne lépd túl a keretet. Ez a fajta fegyelem elengedhetetlen. Ha valamire nem telik, akkor várd meg a következő hónapot.

Ha egyszer hozzányúlsz a megtakarításodhoz, akkor máskor is el fogsz belőle venni. Ez akkor teljesen fölöslegessé teszi a megtakarítási tervedet. Ha csak nem történik valami olyan, ami miatt váratlanul egy nagyobb összegre van sürgősen szükséged, ne vegyél ki pénzt a megtakarításodból.

Készíts befektetési tervet

Amint tartani tudod a tervezett összeget hónapról hónapra, elkezdheted tervezni a befektetéseidet. Össze kell írnod minden olyan befektetési eszközt, ami beleillik a kockázatviselési profilodba. Értelem szerűen, ha kiszámítható és fix hozamra vágysz, ne a tőzsdével kezd.

Kezd az állampapírokkal, bankbetétekkel, és alacsony kockázatú befektetési alapokkal, kötvényekkel. Amikor már eljutottál arra a pontra, hogy magasabb kockázat is belefér, portfóliód egy kisebb százalékát fektetheted részvényekbe, devizába, mérsékelt kockázatú alapokba.

A portfólió építés nem egyszerű feladat, ha nem tudod megfelelően felmérni a kockázatokat, fordulj szakemberhez. A rossz kockázatkezelés tönkre teheti a teljes befektetési stratégiát és nem, hogy nem lesz belőle hozamod, könnyen bukhatsz is a pénzedből.

Mindig lépésről lépésre haladj előre, ne akarj 15-20% éves hozamnál többet. Minél nagyobb a várható hozam, annál nagyobb a kockázat is. Mindig megfontoltan és előre eltervezett stratégia szerint alakítsd a portfóliódat.

Hova tovább, ha már anyagilag független vagy?

Kitartó és fegyelmezett magatartással évről évre növelni fogod a vagyonodat, végül annyi hozamot fog termelni a tőkéd, ami már elég a megélhetéshez. Hogyan tovább? Egy tipikus hiba, amit sokan elkövetnek ennél a pontnál, hogy felmondanak a munkahelyen és elkezdenek költekezni, gyakorlatilag felélik a tőkejövedelmüket.

Ha figyelmesen olvastad a cikket eddig, akkor már magad is tudod ez miért óriási butaság. Mert összeomlik a megtakarítási stratégia, ami az egész pénzügyi szabadság alapja. Ha nem rakod félre minden hónapban a meghatározott összeget, ráadásul még fele is éled a tőkehozamodat, garantáltan elfogy előbb utóbb a pénzed, már csak az infláció miatt is.

Három dolog történik ugyanis. Az első, hogy egy bevételi forrásod megszűnik, tehát máris kevesebb pénz áramlik be a kasszába. Másodszor, emiatt kevesebbet fogsz tudni félretenni, vagy nem is fogsz tudni. Harmadik, hogy ha feléled a hozamod, akkor a tőkéd se fog gyarapodni.

Ezért az alapszabály, ha már annyi tőkejövedelemmel rendezel, hogy meg tudsz belőle élni, akkor se mondj fel a munkahelyen. Keres egy jobb állást, kezdj másodállásban vállalkozni, nyiss egy új üzletet, alapíts egy új céget. Tulajdonképpen bármibe kezdhetsz, ami még több pénz hoz neked.

Ez az igazi kulcsa az anyagi függetlenségnek. Sokan mentek már tönkre abba, hogy azt hitték nekik már soha többet nem kell dolgozni. Nézd csak meg a legtöbb lottónyertest, mi lett velük miután felélték a nyereményt. Teljesen elszegényedtek és nincstelenné váltak. Azért, mert nem volt megtakarításuk, nem volt tőkejövedelmük és csak kiadásuk volt, bevételeik nem. Ha nem akarsz a sorsukra jutni, akkor tovább mész előre akkor is, ha már elérted a pénzügyi szabadságot.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.