Minden befektetés előtt első és legfontosabb feladatod, hogy felmérd annak kockázatát. Nem lehet elégszer hangsúlyozni, hogy kockázat nélkül nincs hozam, még a legbiztonságosabb befektetési formáknak (bankbetét, állampapír, pénzpiaci alap) is van egy minimális kockázata. Ha pénzügyi céljaid miatt neked fontos, hogy biztosan ne veszíts a pénzedből, akkor az alábbi lehetőségekből választhatsz.

Érdemes még bankban lekötni a pénzt?

Itthon még mindig a bankbetét a legnépszerűbb befektetési eszköz. Sok ezermilliárd forint van lekötve a különböző bankok betéteiben. A jellemzően fix 1% körüli hozamuk sajnos nem alkalmas arra, hogy a bankbetétet vagyongyarapításra használd. Leginkább az alacsony kockázat miatt lehet vonzó. Tulajdonképpen csak egy esetleges banki csőd az egyetlen kockázati tényező, ami valljuk be elég valószínűtlen.

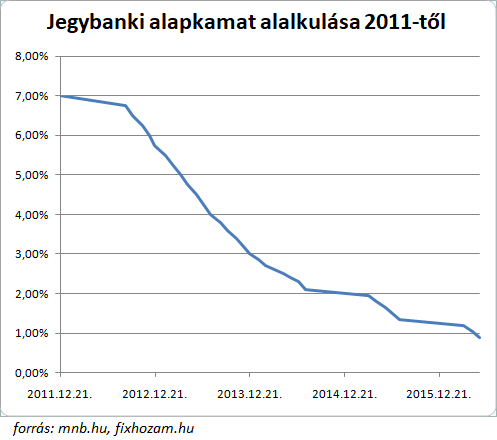

A bankbetétek kamatai egy lefelé irányuló trendet mutatnak köszönhetően a jegybanki alapkamat 2012 augusztusa óta tartó folyamatos csökkentésének. Az alábbi grafikon jól látható a kamatcsökkentés meredek trendje.

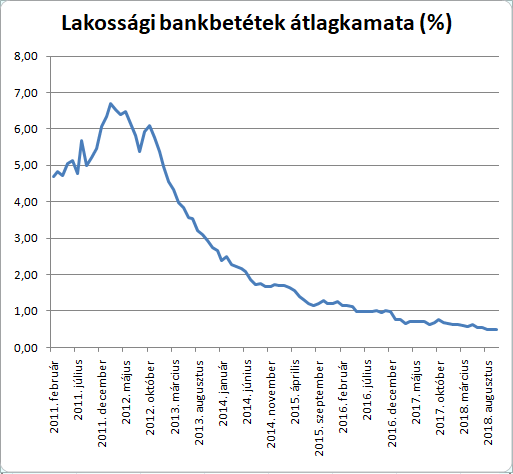

A betétek természetesen követték ezt az ívet, így sajnos ma már 0,5% átlag betéti hozam érhető el, ami még az inflációtól (3,8%) is messze elmarad. Alábbi grafikonon láthatod az átlag betéti kamat alakulását 2011. februártól 2018. októberig.

Sajnos kijelenthetjük, hogy még a pénzünk értékének megőrzésére is kevés az a kamat, amit a bankbetétek nyújtanak. Ennek ellenére megvan a haszna. Bankbetéteket már 2-3 hónapos futamidővel lehet lekötni, tehát egy viszonylag likvid eszközről van szó.

Pénzpiaci alap vagy bankbetét?

A pénzpiaci alapok tulajdonképpen bankbetétek és állampapírok diverzifikált portfóliója. Ennél fogva a pénzpiaci alapok hozama nem éri el a piacon elérhető legjobb bankbetétek kamatait. Biztonsága ugyanakkor még magasabb, mivel nem egyetlen pénzintézetben helyezzük el a megtakarításunkat, hanem szét van osztva az államkincstár illetve a bankok között.

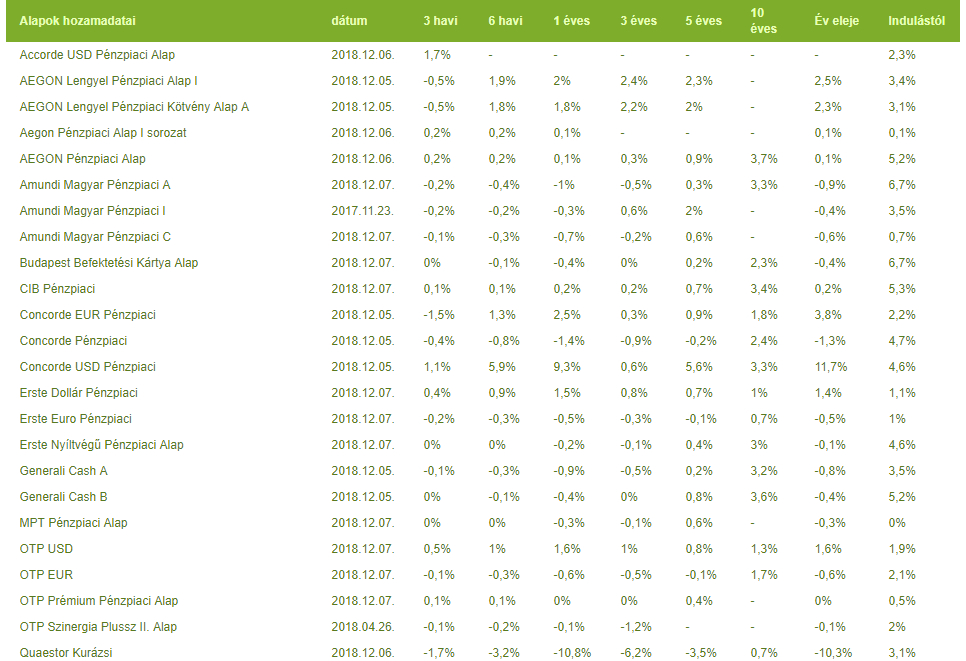

Ha neked a rendkívül magas biztonság a fő szempont egy befektetési eszköznél, akkor tudom ajánlani a pénzpiaci alapokat. Ez a piacon található jelenlegi legbiztonságosabb eszköz, ugyanakkor a biztonsági foka a bankbetétekhez vagy állampapírokhoz képest csak csekély mértékben magasabb. Az alábbi táblázatban összegyűjtöttem a jelenleg elérhető pénzpiaci alapokat és azok hozamait.

Az állampapír a legjobb befektetés?

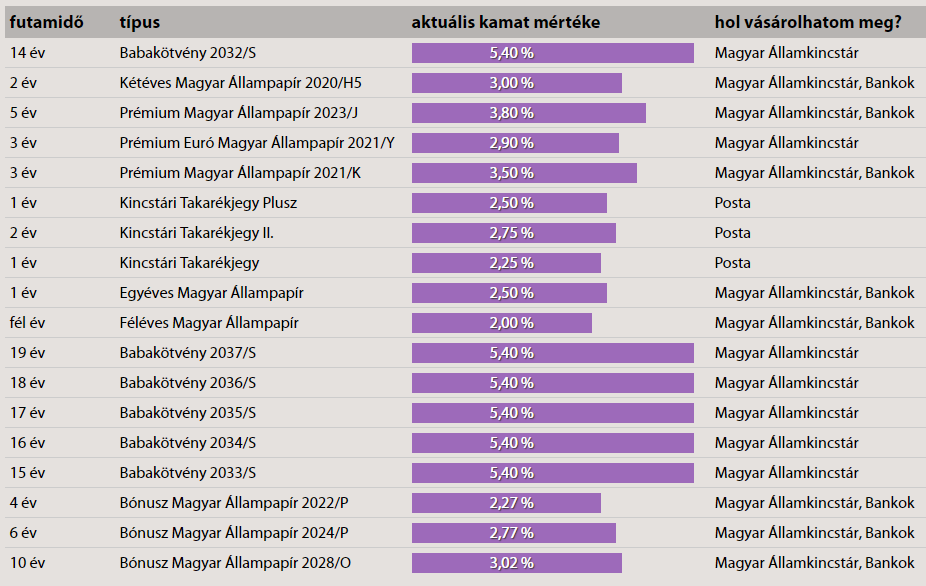

Ha minimum 1 éves futamidőre kötnéd le a pénzed, akkor mindenképp. A legmagasabb kamat az állampapírokkal érhető el. Az 1 éves Kincstári Takarékjegy Plusz 2,5%-os kamata is már jóval a bankbetétek és pénzpiaci alapok hozama fölött van. Középtávon (5 év) 3,8% kamatot kínál a Prémium Magyar Állampapír (2023/J), de a Kétéves Magyar Állampapír (2020/H5) is már 3 százalékot fizet.

A legmagasabb hozamot továbbra is a Babakötvényekre fizeti az Államkincstár. Ha családalapítás előtt álltok, a Babakötvény az egyik legjobb biztonságos és hosszú távú befektetés, amit választhatsz. A jelenleg forgalomban lévő állampapírok adataid az alábbi táblázatban találod.

Összefoglalás

A három biztonságos befektetési eszköz mellett különböző érvek szólnak. Ha a legmagasabb hozamot szeretnéd, az állampapírba érdemes fektetned. Ha a likviditás a fő szempont, akkor a bankbetéttel jársz jól. Ha a legbiztonságosabb lehetőséget keresed, akkor a pénzpiaci alap a megfelelő számodra.

Ezek kombinációja is remek ötlet, akár egy harmad arányban mindhárom terméket berakhatod egy kosárba. Ha növelni szeretnéd a várható hozamot csekély kockázatvállalás mellett, akkor egy olyan biztonságos portfóliót is építhetsz, ami 25%-ban bankbetétet, 25%-ban egy pénzpiaci alapot, 25%-ban egy állampapírt és 23%-ban egy befektetési vagy ingatlanalapot tartalmaz.

Egy jó befektetési alap körülbelül megduplázza a portfólió várható hozamát. Míg az alap nélküli portfólió várható hozama 2% körül mozog, az alappal 4% is elérhető.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnél hetente összefoglalót kapni a legfrissebb cikkekről? Iratkozz fel hírlevelünkre!

Kapcsolódó cikkek:

Melyik befektetési alapot válaszd 2019-ben

Ingatlanalap vagy saját lakás?