Ez egy állandó kérdés befektetői körökben, és nincs rá egyetlen helyes válasz. Mint ahogy minden háztartásnak más az igénye és más körülmények között élnek, úgy a havi kiadásaik is különböznek. A mai posztban egy életszerű forgatókönyvet szeretnék kifejteni, konkrét példákkal.

Mi számít passzív jövedelemnek?

Először tisztázzuk, hogy mi számít passzív jövedelemnek, ugyanis nem biztos, hogy mindenki számára világos. Általánosan elfogadott elmélet szerint passzív jövedelem az, amihez semmit nem kell tennünk, tehát akkor is pénzt termel számunkra, míg alszunk, nyaralunk, sportolunk, vagy csak lógatjuk a lábunkat a medenceparton.

Gyakran összekeverik a tőkejövedelem fogalmát a passzív jövedelemmel. Az ingatlanbefektetés tipikusan nem teljesen passzív, ugyanis számos feladattal jár, melyeket időnként el kell végezni. Ilyenek például a lakbér beszedése, új bérlő keresése, amikor távozik a lakó, felújítás koordinálása, stb.

Ha erre külön fizetünk valakit, akkor valóban passzív jövedelemnek minősül az ingatlankiadásból származó haszon, csak akkor meg éppen a hozamunkat vágjuk haza, és nem biztos, hogy megéri ezért pénzt kiadni. Ezért én személy szerint az ingatlanbefektetésből származó hozamot fél-passzív jövedelemnek tekintem.

A teljesség igénye nélkül nézzünk néhány példát teljesen passzív befektetésekre:

- részvények

- befektetési alapok

- állampapír

- bankbetét

- kötvények

- szellemi tulajdonból származó jogdíj (pl. könyv, infótermék, zene, szoftver, stb)

- affiliate program, vagy más néven partnerprogram

- Forex MAM számla (kezelt számla, tükörszámla)

Nem az MLM sem passzív. Értem én, hogy ezzel próbálják beszervezni az ismerőseiket a hálózatba az MLM üzlettel foglalkozók, de sajnos a valóság az, hogy az MLM soha nem lesz passzív. A kötelező konferenciák és folyamatos mentorálás elég sok időt elvesz ahhoz, hogy munkának tekintsük.

AZ MLM lényege pont a személyes kapcsolattartás, a motiváció fenntartása. Ha valaki ezt elhanyagolja, kizárt, hogy az alatta lévők sikeresen értékesítenek, márpedig akkor a saját jutaléka is ugrik.

Kanyarodjunk vissza a részvényekhez. Természetesen csak a hosszú távú részvényportfólióból származó profitot lehet passzív jövedelemnek tekinteni. Aki tréderként keresi a kenyerét, az ugyanúgy dolgozik a pénzért, mint bárki más.

Elemzéseket készít, stratégiákat dolgoz ki, olvassa a gazdasági híreket és persze aktívan használja a kereskedési platformot a pozíciók nyitásához és zárásához. Egy átlagos daytrader (napon belüli kereskedő) napi 4 órát foglalkozik a kereskedéssel, illetve az ahhoz szükséges információ felkutatásával és feldolgozásával. Ez felér egy részmunkaidős állással.

Mekkora legyen tehát a szükséges tőke?

Most, hogy tisztáztuk, mit is jelent a passzív jövedelem, ideje megállapítani, hogy mekkora likvid tőkére van szükségünk ahhoz, hogy annak passzív hozamából megéljünk. Természetesen ez az összeg egyénenként különbözik, ezért próbálok a cikkben egy átlagos értéket kiszámolni.

Tegyük fel, hogy egy kétgyermekes család megélhetését kívánjuk fedezni, és most itt ne a létminimumhoz szükséges összegre gondoljunk. Elég nonszensz lenne a vagyonunkat arra használni, hogy nyomorogjunk, ezért olyan összeggel számolok, melyből a fent említett család éves költségvetése kényelmesen belefér, és jut szórakozásra, utazásra is, de nem luxus körülmények között, hanem ésszerűen beosztva a pénzt.

Hozzáteszem azért, hogy a jelen példa szerint a család saját tehermentes házzal/lakással rendelkezik, tehát nincs bérleti díj, vagy lakáshitel. Egy átlagos megyeszékhelyet, vagy annak agglomerációját veszem alapul, hogy kiszámoljam a megélhetési költségeket. Ez az összeg egy fővárosi család számára nyílván magasabb.

Kezdjük a fix kiadásokkal:

- rezsi: 50 000 Ft / hó

- élelmiszerek: 100 000 Ft / hó

- ruházkodás: 30 000 Ft / hó

- háztartási cikkek: 20 000 Ft / hó

- üzemanyag/tömegközlekedés: 20 000 Ft / hó

- önkéntes nyugdíjpénztár: 40 000 Ft / hó

- TB járulék: 15 000 Ft / hó

- iskoláztatás: 100 000 Ft / év

A rezsiben már benne van a TV, internet és a mobilok, ezt nem fogom külön számolni. Most járunk 275 ezer Ft / hónál, ez gyakorlatilag fedezi a szükségleteket. Ehhez fogom most hozzáadni a mozihoz, étteremhez, kirándulásokhoz, lottóhoz, és egyéb szórakozáshoz szükséges összeget:

- szórakozás: 30 000 Ft / hó

Karácsonyra illetve szülinapokra és egyéb alkalmakra szintén számolhatunk egy 300 000 Ft-ot éves szinten. Csak a telefonok cseréje, illetve egy középkategóriás okos TV bőven ki is merítik a keretet. Utazásra számoljunk kb. szintén 300 000 Ft-ot. Ennyi pénzért már nagyon szép helyekre el lehet jutni elő és utószezonban.

Számoljuk akkor össze, hogy éves szinten mekkora összegből gazdálkodik a példában szereplő család. Ha nem tévedek, akkor évente 4 360 000 Ft-ra van szükségük ahhoz, hogy fedezni tudják a fent felsorolt kiadásokat. Az egyszerűbb számolás kedvéért kerekítsük ezt fel 4 és fél millió forintra, és akkor kicsit rugalmasabb a keret, egyéb kiadások is beleférnek.

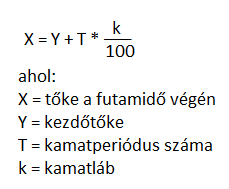

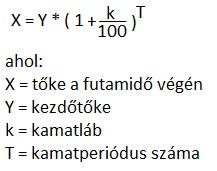

Ha 5% éves hozammal számolunk (ennyit elég sok befektetési eszköz fel tud mutatni), akkor ehhez pontosan 90 millió forint szabad tőkére lesz szüksége a családnak. Szedjük össze akkor, hogy melyek azok az eszközök a piacon, melyek tudják ezt stabilan hozni.

Magyar Állampapír Plusz

Arra kell figyelni, hogy az évi 5% kamat nem fixen 5% minden évben, hanem sávos. Az alábbiak szerint alakul a kamatozás mértéke:

- az első félévben évi 3,5%

- a második félévben évi 4,0%

- 2. évben évi 4,5%

- 3. évben évi 5,0%

- 4. évben évi 5,5%

- 5. évben évi 6,0%

Igen, ha ezt kiszámoljuk, akkor kijön, hogy ez nem évi 5% hozam, csak 4,95%, viszont adómentes, tehát ez már a nettó hozam.

KOCÁKZATI SZINT:![]()

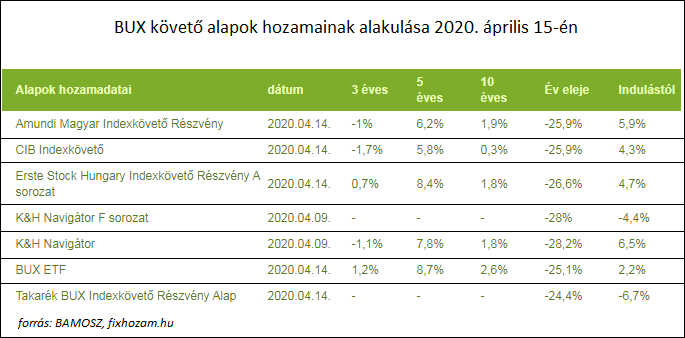

Indexkövető befektetési alapok

Az indexkövető alapok előnye az aktívan kezelt alapokéval szemben, hogy lényegesen kissebb költség mellett fektethetjük be pénzünket, ugyanis nem kell alapkezelési díjat fizetni. Bár az aktív stratégia szerint kezelt alapok közül vannak, melyek képesek többlethozamot elérni, arányuk elég csekély és nehéz őket kiválasztani.

Ha megnézzük a jelenleg elérhető hazai alapok hozamait, akkor az látjuk, hogy két kivétellel még a márciusi mélyrepülés után is 5% körüli, vagy a fölötti indulástól mért évesített hozammal rendelkeznek a 10 évnél régebbi alapok.

KOCKÁZATI SZINT: ![]()

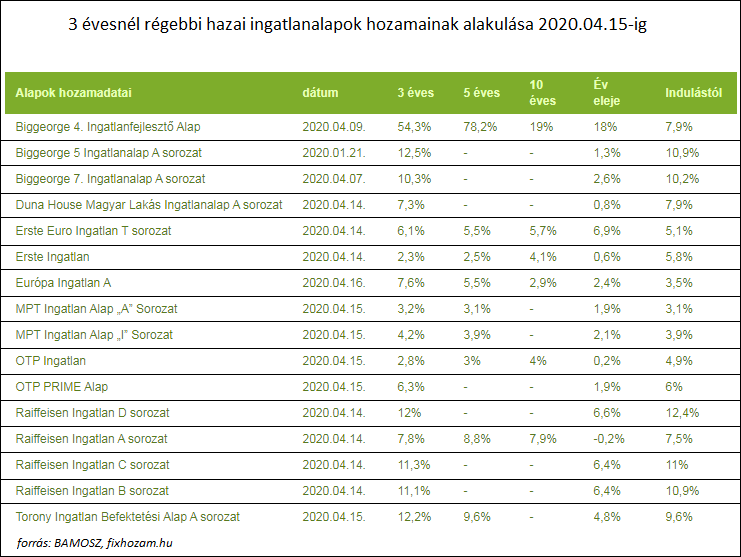

Ingatlanalap

A cikkben a 3 évnél régebbi ingatlanalapok hozamait gyűjtöttem ki a BAMOSZ oldaláról, és ha végignézzük a listát, akkor kiderül, hogy csak néhány alap marad el az 5%-os indulástól mért évesített hozamtól, a többiek pedig jócskán túlteljesítik azt, sőt nem ritka a 10% körüli vagy fölötti hozam sem.

KOCKÁZATI SZINT: ![]()

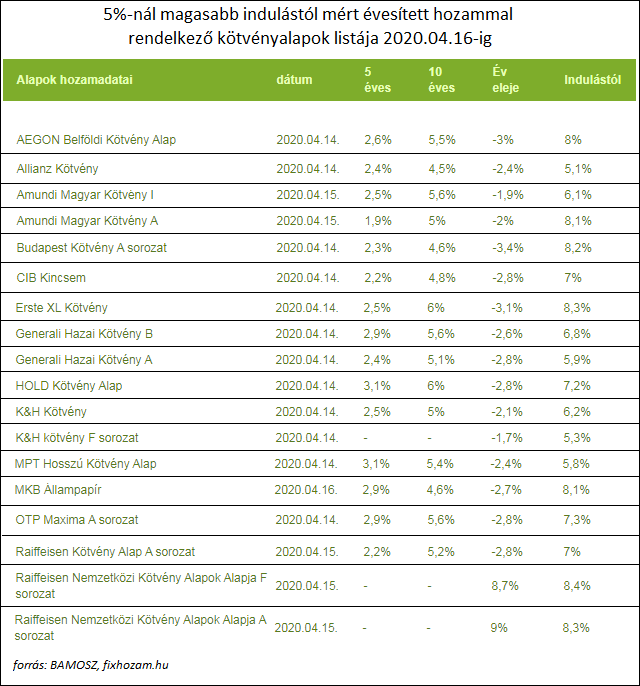

Kötvényalapok

Összeválogattam azokat a hazai alapkezelőknél elérhető hosszúlejáratú kötvényalapokat, melyek minimum 5% indulástól mért évesített hozammal rendelkeznek. A lista elég terjedelmes, összesen 18 alap kapott helyet a táblázatban.

KOCKÁZATI SZINT: ![]()

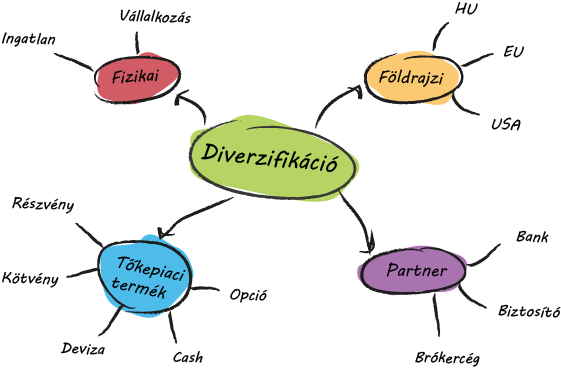

Portfólió építés

A fenti eszközökből tehát egy kellően biztonságos és elég magas hozamú portfóliót lehet összeállítani, ugyanakkor szeretnék kihangsúlyozni néhány alapszabályt:

- a múltbéli hozamok nem jelentenek garanciát a várható hozamokra nézve

- minél több eszközt válogatunk a csomagba, annál jobban csökkentjük a kockázatot

- legalább 20-30 eszköz szükséges egy jó diverzifikált portfólió összeállításához

- lehetőség szerint az eszközöket diverzifikáljuk földrajzi, ágazati, és devizális kitettség, valamint befektetési politika szerint

Egy lehetséges példa:

- 25% állampapír

- 25% indexkövető alap (minél több fajta)

- 25% ingatlanalap (legalább 10 féle)

- 25% kötvényalap (szintén legalább 10 különböző alap)

Összefoglalás

A cikk egy elméleti fejtegetés, nagyon fontos, hogy teljesen szubjektív. A saját magam által használt számok alapján dolgoztam ki. Magam is kétgyermekes családapa vagyok, saját tapasztalat alapján írtam össze a megélhetési összegeket. Tudom, hogy ennél kevesebből is ki lehet jönni, míg mások többet költenek.

A cél az volt, hogy egy átlagos életszínvonal fenntartásához szükséges szabad tőke összegét állapítsam meg, melyet alacsony/mérsékelt kockázati szint mellett passzívan lehet befektetni. Nem a luxus életszínvonal volt fókuszban, de nem is a létminimum.

A cikkben a nominális hozamokkal számoltam, természetesen az infláció miatt 1-2 éven belül már korrigálni kellene a portfóliót, illetve további rendszeres befektetésre lenne szükség a nettó hozamszint fenntartásához.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnél hetente összefoglalót kapni a legfrissebb cikkekről? Iratkozz fel hírlevelünkre!

Kapcsolódó cikkek:

- Az időskori NYUGalom DÍJa

- Visszaestek a hazai ingatlanalapok hozamai

- Top 8 alacsony kockázatú befektetési eszköz

- Így támogassuk gyermekeinket, avagy életünk legjobb befektetése

- Meddig lehet még tartani az alacsony kamatszintet?

- 427 milliárd forinttal csökkent a befektetési alapok állománya márciusban

- Mekkora tőke szükséges ma ahhoz, hogy megéljünk passzív hozamából?

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.