A befektetők szó szerint ráugrottak az arany ETF-ekre, hiszen az idei év eddig kétség kívül a nemesfém raliról szól. Az elmúlt egy évben csaknem 400 dollárral, azaz közel 30%-kal emelkedett az aranyárfolyam. Vajon van még feljebb?

A Bank of America ennél is merészebb, 3 000-es célárfolyamot prognosztizált 18 hónapos távon. Az eddigi rekord 1 921,17 USD/uncia árfolyamot 2011 szeptemberében jegyezték.

Az arany idei ralija mögött a nyugati befektetők válság stratégiája áll. A tőkepiaci bizonytalanság vonzotta a spekulánsokat, akik sok pénz pumpáltak az értékpapírokba a koronavírus következtében kialakuló pánikhangulat idején.

Közben azonban a konzervatívabb befektetők szépen lassan orientálódtak a tradicionális eszközök, például az arany felé. Ennek köszönhetően a részvénypiacok és az arany is párhuzamosan tartották magukat.

Az arany ETF-ekbe idén rekord mennyiségű tőke áramlott az Arany Világtanács adatai alapján. Csak 2020 első felében 39,5 milliárd dollárt pumpáltak arany ETF-ekbe, az eddigi rekord év 2016-volt, akkor az egész évben 23 milliárd dollárt fektettek ezekbe az instrumentumokba.

Az alábbi ábra 2007-ig visszamenőleg mutatja az arany ETF-ekbe fektetett tőke mennyiségét:

forrás: Arany Világtanács (gold.org) – klikk a képre a nagyításhoz

A járványhelyzet eredményeként kialakult gazdasági bizonytalanságban a központi bankok gazdaságélénkítő programok keretein belül csökkentették az alapkamatokat.

Ez is hozzájárult ahhoz, hogy júniusban már hetedik egymást követő hónapban értek el pozitív pénzáramlást az arany profilú befektetési alapok.

Év eleje óta 17%-kal nőtt az arany világpiaci ára, aminek következtében 25%-kal nőtt globálisan az arany ETF-ek által tulajdonolt arany mennyisége. Márciusban volt olyan nap, amikor a kereskedési volumen elérte a 233 milliárd dollárt.

Az alábbi ábra a 10 top arany ETF-et mutatja, tőkeáramlás szerint rangsorolva:

forrás: Arany Világtanács (gold.org)

Összegzés

2020 első felében rekord mennyiségű tőkét pumpáltak arany ETF-ekbe. A kérdés az, hogy ez a trend folytatódik e vajon az év hátra levő részében, vagy a gazdaság helyreállásával ismét a részvénypiacok raliját várhatjuk?

Úgy gondolom, hogy jelenleg a tőkepiaci lufi kipukkanásának elég jó esélye van néhány héten belül, és ha bekövetkezik, az tovább fogja lökni felfelé az aranyat, akár a Goldman által előre jelzett 2 000 $/uncia szintig.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására.

A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

Évről évre olvasunk cikket korábbi lottónyertesekről, akik nem csak a nyereményüket költik el néhány esztendő alatt, de teljesen nincstelenné is válnak. Közben rabul ejti őket a drog, vagy az alkohol, depressziósak lesznek, és még a törvénnyel is meggyűlik a bajuk. De mit rontanak el?

forrás: pixabay.com

A pénzügyi műveltség hiánya

Kezdjük a legelején. Magyarországon sajnos a pénzügyi általános műveltség a béka segge alatt van. Tisztelet a kivételnek, de a társadalom bizonyos rétege nem tud megfelelően gazdálkodni. Ennek ékes bizonyítéka a hónap végi számolgatás, az elmaradt számlák és tulajdonképpen az, hogy nem jutnak egyről a kettőre.

A gyerekek nem tanulják meg a szüleiktől a pénzügyi alapokat, önállóan, saját maguk kárán tanulják meg, hogyan bánjanak a pénzükkel. Van, aki megtanulja, de sokan nem, ezért aztán felnőttként is egy ördögi kört jelent számára beosztani a havi jövedelmet.

Tipikusan gondot jelent azoknál a fiatal felnőtteknél a fenti jelenség, akik nem kaptak zsebpénzt otthon. Amikor munkába állnak és megkapják első fizetésüket, rendszerint elköltik minden kacatra, kvázi kompenzálják a zsebpénz hiányát.

Hónapról hónapra elköltik az összes pénzüket drága telefonra, okos TV-re, új ruhatárra, stb. Meg sem fordul a fejükben, hogy havi szinten egy bizonyos összeget félre tegyenek. Ez a legnagyobb probléma.

Megütik a főnyereményt, de csak költenének

Az átlagember nincs hozzászokva több százmilliós, vagy akár több milliárdos vagyonhoz, még azok sem, akik egyébként jómódban élnek. Ha egy szerényebb anyagi helyzetben élő család nyer a lottón, a csőd szinte borítékolható.

Minden nagyobb lottónyereménykor téma a tömegmédiában, hogy ki mire költené a főnyereményt, és mihez kezdene a megnyert vagyonnal. Gyakran megkérdezik az utca emberét. A sláger válaszok mindig a következők: világkörüli út, új autó, új ház, legtöbben pedig az állásukból is felmondanának.

Elvétve szokott elhangozni az a kifejezés, hogy „befektetném”. Pedig igazából ezzel kéne kezdeni. Egy többmilliárdos nyereményt be lehet úgy fektetni, hogy tulajdonképpen a hozamaiból is meg lehet valósítani az álmokat, és még a tőke is megmarad.

Az a gond, hogy sokan ezt a pár milliárd forintot akkora összegnek gondolják, amiből életük végéig lubickolhatnak. Ez óriási tévedés. Valóban óriási összegről beszélünk, de ha nem fektetjük be és folyamatosan költünk belőle, előbb vagy utóbb el fog fogyni a pénz.

Aki milliárdokat nyer, az nem egy balatoni panzióban fog nyaralni. Ilyenkor megváltozik a nyertes életszínvonala, és fenn szeretnék tartani azt hosszútávon. A drága világkörüli út csak a kezdet, az új sportkocsi szintén. Elkövetnek egy sor végzetes hibát, aztán nem értik miért kerültek a csőd szélére.

Ezek fenntartása is óriási pénzeket emészt fel, pláne ha folytatja is a költekezést az illető. Befektetés nélkül tehát biztosan a csőd felé halad a „boldog nyertes”. Aztán persze amikor már közeleg a krach, vakarják a fejüket, azon gondolkodva mit rontottak el.

Például azt, hogy nem kellett volna ész nélkül költekezni, fűnek fának adományozni, otthagyni a biztos állást, stb. Csak sajnos ilyenkor már késő bánat, utólag okos az ember.

Befektetés mindenek előtt

Én például egy fillért nem költenék a nyereményből, és lehet, hogy túl radikálisan állok ehhez a témához, de nem is ajándékoznék senkinek egy forintot se. Az utolsó fillérig befektetném, egy jól diverzifikált portfólióba.

Majd a hozamaiból segítenék a rokonokon, barátokon, és költenék olyasmire, amit eddig nem engedhettem meg magamnak. A nyeremény legyen befektetve, a haszonból gazdálkodnék. Az állásomból se mondanék fel.

Leülnék több vagyonkezelővel megvitatni a lehetőségeket, hogy minél bölcsebb döntést hozhassak a befektetést illetően. Életem végéig meg lenne oldva a pénzkérdés, anyagi gondok nélkül élhetnék tovább.

Ezután a lehető legtöbb időt tölteném együtt a családommal, sok energiát fordítanék a gyermekeim taníttatására, és természetesen megtanítanám nekik azt is, hogyan gazdálkodjanak majd az örökséggel.

Összefoglalás

Hatalmas összeget nyerni áldás, de nagyon gyorsan átokká válhat, ha az ember csak az álmai hajszolja és belekezd egy költekezési hullámba. Az első dolog ilyenkor leülni több szakértővel, vagyonkezelővel konzultálni, és a lehető legtöbb pénzt befektetni.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Egyre növekvő népszerűségnek örvend itthon is a megújuló energiát szolgáltató berendezések telepítése, napelemek, napkollektorok ma már minden utcában láthatóak. A mai cikkben a napelem befektetési lehetőségeiről és azok megtérüléséről lesz szó.

Naperőmű (forrás: pixabay.com)

A napelem technikai háttere

Mielőtt rátérünk a téma üzleti aspektusára, érdemes néhány sort szánni magára a technológiára, ami a napelemek mögött áll. A napelem panelek segítségével a fényt alakítjuk át elektromos energiává. Ez a napelemekben található félvezető segítségével történik.

A fény gerjesztő hatását kihasználva a kristályos szilícium villamos energiát állít elő, melyet az inverter alakít egyenáramból az elektromos hálózatnak megfelelő váltóárammá. A megtermelt áramot akkumulátorban tárolhatjuk, amennyiben az ingatlan nincs bekötve az elektromos hálózatba.

Ha be van kötve a vezetékes áram, akkor betáplálhatjuk a megtermelt áramot a hálózatba, a szolgáltató pedig bizonyos időszakonként (jelenleg évente) elszámol a megtermelt energiával.

Ha a napelem rendszer 50kVa alatti teljesítményre van tervezve, akkor a szolgáltató azonos áron vesz meg tőlünk az áramot, mint amennyit mi fizetünk érte neki. Ha nem lépjük túl a saját fogyasztásunkat, akkor csak a különbözetet fizetjük ki.

Amennyiben rendszerünk meghaladja az 50kVa teljesítményt, akkor is megveszi a szolgáltató az általunk termelt áramot, de már alacsonyabb egységáron. Ergo nem biztos, hogy megéri túlméretezni a rendszert.

Befektetési lehetőségek – lakossági felhasználás

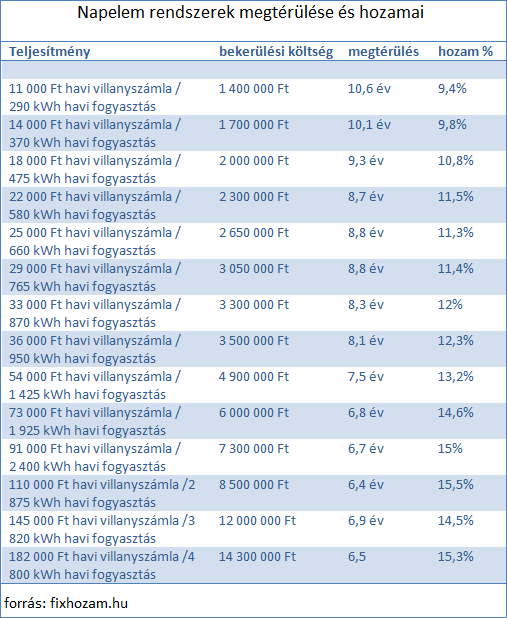

Az első és legkézenfekvőbb befektetés, hogy saját családi házunkat látjuk el napelemekkel, kiváltva ezzel a havi villanyszámlát. Fogyasztásuktól, a rendszer teljesítményétől és az ingatlan elhelyezkedéséttől, tájolásától függően a megtérülés kb. 8-10 év.

Normál esetben akkora teljesítményű napelem rendszert kiépítésre törekszünk, mely fedezi az éves áramfogyasztásunkat. A havi villanyszámla összegének a segítségével kiszámolhatjuk, hogy mekkora teljesítményű rendszerre van szükségünk.

Az alábbi táblázat havi 11 000 Ft-tól havi 182 000 Ft-os villanyszámláig mutatja a napelem rendszerek megtérülését és hozamait. A táblázatban szereplő adatokat több szolgáltató árainak az átlagolásával számoltam ki.

Természetesen egyedi családi házak esetében maximum 20-25 ezer forintos villanyszámlával számolhatunk, extrém esetektől eltekintve. Ettől magasabb összeg akkor jöhet ki, ha valaki otthon dolgozik nagyteljesítményű elektromos berendezésekkel.

A táblázat alsó felében a társasházak számára megfelelő rendszereket és azok megtérülését olvashatjuk ki. Ahogy végig nézzük az adatokat, azt a következtetést vonhatjuk le, hogy minél nagyobb fogyasztásra van beállítva a rendszer, annál költséghatékonyabb a rendszer kiépítése, és annál rövidebb a megtérülési idő, ezzel párhuzamosan a hozam egyre magasabb.

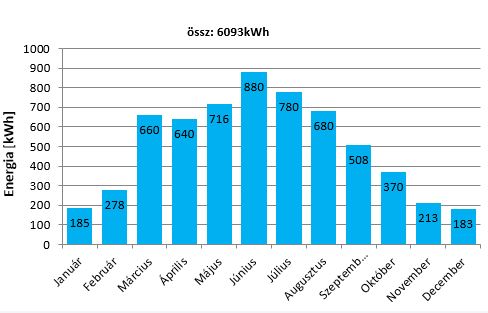

Érdemes tisztában lenni a megtermelhető energia (és pénz) éves eloszlásával, melyet az alábbi ábra mutat be egy 5,3 kWp teljesítményű berendezés esetében. A fenti táblázatból ez kb. a 18 000 Ft villanyszámlát kiváltó rendszernek felel meg.

forrás: napelemtechnika.hu

Jól látható, hogy hét naposabb és öt kevésbé napos hónapból áll egy év, bár ennek túl nagy jelentősége nincs, hisz Magyarországon éves periódusú elszámolást alkalmaz a szolgáltató.

Befektetési lehetőségek – napelempark

Kimondottan áramfejlesztés és értékesítés céljából építhetünk naperőművet, mely folyamatosan hozamot termel nekünk. A telek árától, a rendszer méretétől és bekerülési költségétől, valamint a környezeti adottságtól függően 5-7 év alatt térülhet meg a befektetés.

A finanszírozáshoz lehetőség van igényelni alacsony kamatozású banki hitelt, melynek köszönhetően kevesebb önerőből is létre lehet hozni a projektet, cserébe a megtérülési idő meghosszabbodik, hiszen az első néhány évben a hitel törlesztését érdemes kifizetni.

Egy 500 kW teljesítményű naperőmű, melynek létesítése nagyjából 200 millió forint, évente átlagosan 20-22 millió forint árbevételt termel, a már fent is említett tényezőktől függően. Ez 10% körüli hozamnak felel meg.

Banki finanszírozás segítségével 140-160 millió forinthoz juthatunk, tehát elegendő 30-35% önerő a projekt elindításához. Természetesen a szabályzat bankonként eltér, van ahol már 20% önerő is elég, máshol 50%-ot kérnek.

Legfontosabb előnye egy napelempark befektetésnek, hogy szinte teljesen passzív, nem igényel az időszakos karbantartáson és ellenőrzésen kívül egyéb teendőket. A rendszerek élettartama 30-40 év közé tehető, tehát hosszú távú befektetésként tekinthetünk rá.

Mai környezettudatos világunkban a megújuló energia befektetés kimondottan hasznos mind a társadalom, mind környezetünk számára. Elősegíthetjük az üvegház hatású gázok termelésének csökkenését az általunk megtermelt tiszta energiával.

Legfontosabb szempont a lokáció, országszerte számos területen az éves napsütés mértéke meghaladja a 2000 órát. Értelemszerűen ilyen jellegű befektetésbe az ország legnaposabb vidékein érdemes fogni, például a Duna-Tisza közének déli része, és Észak-Alföld.

A naperőmű buktatói

Mind minden befektetésnek, a napelemnek is vannak kockázatai. Az egyik legjelentősebb kockázat maga az anyagminőség. Az utóbbi években nagyon felhígult a piac, számos cég gyárt világszerte napelemeket és invertereket Kínától Európán át az Egyesült Államokig.

Vannak kevésbé jó minőségű gyártók, melyek élettartama erősen kérdőjeles. Nem érdemes spórolni a bekerülési költségen, ugyanis a folyamatos karbantartási munkálatok lefölözhetik a hasznot. Inkább adjunk ki több pénzt jobb minőségű rendszerre, ma már több gyártó vállal 20 év garanciát.

A projekt kivitelezése nem egyik napról a másikra történik. A hálózati engedélyezés nagyon lassú folyamat. Átlagosan számolva indulástól kb. másfél évbe telik, míg a rendszer elkészül és készen áll az üzembe helyezésre.

Mindent összevetve egy naperőmű projekt nagyon komplex beruházás, szükség van türelemre és szakmai segítségre mind a tervezéshez, mind a kivitelezéshez. A finanszírozáshoz szintén szükség lehet külső forrásra.

Saját véleményem szerint akkor érdemes belevágni, ha már rendelkezünk egy megfelelően diverzifikált portfólióval, és a naperőművet, mint egy új eszközt szeretnék ebbe a portfólióba beépíteni.

Napelem ETF-ek

Harmadik lehetőség napelemekbe közvetett módon fektetni, tehát a tőzsdén keresztül megújuló energiával foglalkozó vállalatok részvényeit magába foglaló befektetési alapba.

Mivel egy feltörekvő ágazatról van szó, az előttünk álló évtizedben konstans emelkedhet a szektorban érdekelt cégek részvényeinek és a vonatkozó befektetési alapok árfolyama. Az előrejelzések minden esetre ígéretesek.

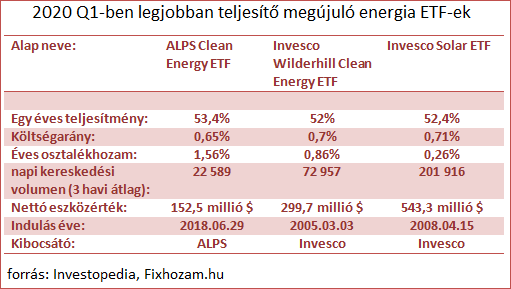

Nézzük meg, hogyan alakult a legjobban teljesítő alternatív energia ETF-ek hozamai 2020 első negyedévében:

Számunkra a harmadik ETF érdekes, mely a MAC Global Solar Energy Indexet követi. A portfólió elég vegyes, a napenergia minden területével foglalkozó kis- és nagytőkés vállalatok részvényeiből tevődik össze.

Bár az alap globális, többségében amerikai és kínai cégek papírjait foglalja magába, mint például a napelem panelgyártó First Solar Inc, és a fotovoltaikus rendszer alkatrészeket gyártó Solaredge Technologies Inc.

Összegzés

A napelem szó szerint fényes jövő előtt áll, magán- és befektetési célú felhasználása ma már széles körben elterjedt. Számos cég foglalkozik tervezési, kivitelezési és pályázatírási tevékenységekkel.

Napjainkban már az előállítási költségek csökkenésének köszönhetően egy átlag háztartás is megengedheti magának, és ha mást nem is, akkor a havi villanyszámlát megspórolhatják.

Akit pedig komolyabban érdekel a befektetési lehetőség, naperőműbe és napenergia ETF-ekbe is invesztálhat. A jövő a tiszta energia terjedése felé halad, érdemes kihasználni a lehetőséget.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására.

A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

Az MNB nem okozott meglepetést a tegnapi ülésén, szinten maradt a jegybanki alapkamat. A monetáris politika továbbra is a hitelezést támogatja a befektetések helyett, de vajon meddig hagyják gyengülni a forintot?

forrás: financialpartnersblog.com.au

A jegybanki alapkamat 2010 óta folyamatosan csökken, a jelenleg is hatályos 0,9%-os kamatszint 2016. május 25-én lépett hatályba. Természetesen megvan az alacsony kamatkörnyezet haszna a gazdaság számára, ám annak gyümölcsét a hitelfelvevők élvezik.

Értelem szerűen olcsóbbak a hitelek, kevesebb törlesztőt kell fizetni autó- és lakáshitelért, személyi kölcsönért, és egyéb hitelkonstrukciókért. Az éremnek azonban két oldala van.

A banki befektetési termékek, bankbetétek, pénzpiaci alapok annyira alacsony hozamot kínálnak, hogy a jelenlegi 2-3%-os infláció mellett igazából csökken a pénzünk reálértéke.

A legbiztonságosabb befektetési termékeket tehát maga a jegybank lehetetleníti el évek óta. Persze ott van állampapír, melynek állománya tavaly 1558 milliárd forinttal nőtt. Meg is let az eredménye a MÁP+ népszerűségének.

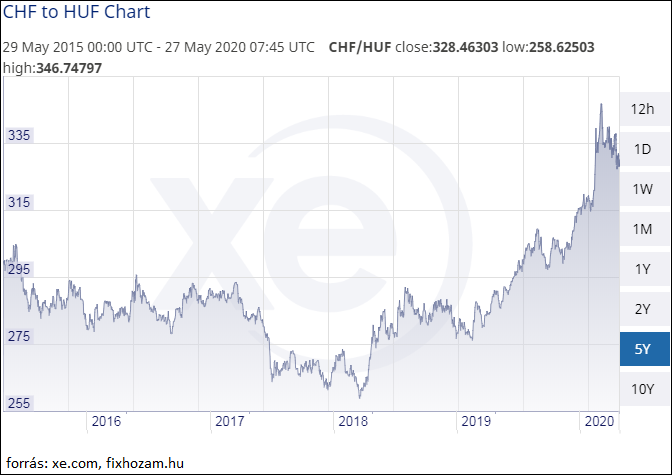

A forint jelentősen gyengült az elmúlt év évben a fő devizákhoz képest. Nézzük meg az alábbi ábrákat, melyek az euró, a dollár és a svájci frankhoz viszonyított forint árfolyamot mutatják 5 évre visszamenőleg:

Az euróhoz és a dollárhoz viszonyítva kb. 13%-ot gyengült a forint az elmúlt 5 évben, míg a svájci frankkal szemben közel 10%-ot csökkent a forint értéke.

Az alacsony kamatkörnyezet legjelentősebb következményei az alábbiak:

csökken a külföldi befektetői bizalom

nő a hitelezés

nő az állampapírok állománya

melynek következtében tartósan gyengül a forint

Van természetesen egy társadalmi réteg, melynek a boldogulását elősegítik a jelenlegi kondíciók. Ők a vállalkozók. Az olcsó hitelekkel és állami támogatásokkal jelentős pénzekhez jutnak, melyből fejleszthetik, bővíthetik vállalkozásaikat.

Ők a saját végükbe fektetnek, nekik teljesen mindegy, hogy mit fizet a bank a betétre. Ellenben a munkabérből élők, és a nyugdíjasok csak a hátrányait érzik az alacsony kamatszintek.

A forint gyengülésével ráadásul drágul az import, nőnek az árak, romlik a forint vásárlóereje. Ez kihat az egész gazdaságra. Többet kell fizetnünk a külföldi nyaralásokért, persze ez fordítva is igaz. A turizmusból élők itthon többet kapnak a külföldi forgalomból és az export és többet hoz a konyhára.

Úgy gondolom, hogy összességében többet árt, mint használ a gazdaságnak az alacsony kamatkörnyezet. Kíváncsi vagyok, hogy meddig lesz fenntartható ez az állapot és mikor jön el az ideje a monetáris politika megreformálásához.

Összegzés

Összefoglalva tehát a fentieket, a jegybank és vele együtt a magyar kormány gyakorlatilag amellett, hogy hitelfelvételre ösztönzi a lakosságot, saját maga is eladósodnak a szuperállampapír és más termékeknek köszönhetően.

Ez visszaveti a befektetői kedvet, távol tartja a külföldi tőket, gyengíti a forintot és ez által ellehetetleníti a lakosság azon rétegét, akik alacsony kockázat mellett szeretnék hosszú évek munkája árán megtakarított pénzüket befektetni.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A tőkepiacok lendülete világszerte megtorpant az elmúlt hetekben, a kedvezőtlen gazdasági adatok visszavetették a befektetők lelkesedését. A nagy volatilitás közepette is aktívan kereskedtek az értékpapírokkal, nyersanyagokkal és egyéb eszközökkel a profit reményében. A mai cikkben két neves tőkepiaci szakértő véleménye olvasható arról, hogy melyek lehetnek népszerű befektetések a járvány után.

forrás: pixabay.com

Szél- és napenergia

Katie Koch, a Goldman Sachs vagyonkezelési csoportjának portfólió kezelésért felelős vezetője nyilatkozott az Investopedia-nak:

„A megújuló energia szektor fontos része az hosszú távú portfólió építési stratégiánknak, sok éve építjük lefelé a szén alapú befektetési eszközöket, és helyettük az alternatív megoldások felé orientálódunk.

A jelen körülmények között lehetőséget látunk a megújuló energiaforrásokban, illetve azokban a vállalatokban, melyek a tiszta energia előállításához szükséges ellátási lánc részét képezik. Az alternatív energiaforrások piacán továbbra is folyamatos kereslet mérsékelt kínálat mellett.”

Az alábbi grafikon a 2020 első negyedévében legjobban teljesítő napenergia ETF-ek árfolyamváltozását mutatja az év eleje óta (nagyításhoz klikk a képre):

“A szektorban üzemelő vállalatok magas hatékonysággal termelnek, és a piacuk kevésbé ár érzékeny, ezért hosszú távon a hagyományos energiában utazó vállalatokat kiszoríthatják a megújuló energiát előállító cégek.

A hosszú távú szerződéseiknek hála a megújuló energiát előállító piaci szereplők kevésbé érzékenyek a kereslet rövidtávú ingadozására. A szél energia egy stabil üzleti modell alapja és olcsó energiaforrás, mely számos országban népszerű.

A napenergia ellátási láncában kritikus szerepet töltenek be az intverterek és az optimalizálók, melyek jelenleg hiánycikkek. A napelemek telepítésének visszaesésében a hosszú távú növekedés előtti átmeneti megtorpanását látjuk.”

A fentiek megerősítik azt a víziót, melyet egy korábbi cikkemben írtam le. Abban a bejegyzésben gyűjtöttem össze az előttünk álló évtized top 6 meghatározó világgazdasági trendjét. Az egyik a hat trend közül a megújuló energia térhódítása.

Fénylik az arany

Ryan Detrick az LPL Financial szenior piaci elemzője szerint az aranyra is érdemes odafigyelni a jelenlegi helyzetben:

„Az arany szépen teljesített eddig 2020-ban, több mint 12%-kos árfolyam növekedést ért el az év eleje óta, szemben az S&P500 indexszel, mely kb. 10%-os mínuszban van.

Tavaly év végén kezdtünk érdeklődést mutatni a sárga nemesfém iránt, és továbbra is úgy véljük, hogy egy jól diverzifikált portfólióban fontos szerepet kaphat az arany.”

Az alábbi grafikon az arany kitermelésével és feldolgozásával foglalkozó vállálatok részvényinek árfolyamváltozását hasonlítja össze az S&P500 ETF árfolyamváltozásával az év eleje óta (nagyításhoz klikk a képre):

„Úgy gondoljuk, hogy az értékpapírpiacon elfogyhat a lendület, és az arany lehet az egyik eszköz, melynek árfolyama tovább növekedhet, betöltve ezzel a fedezeti eszköz szerepét.

Számos oka van annak, amiért úgy hisszük, hogy az arany árfolyama tovább emelkedhet, kezdve a koronavírustól a masszív gazdaságélénkítő csomagokon át az alacsony jegybanki alapkamatokig.”

Érdemes tehát odafigyelni a megújuló energia szektorra, és a tőzsdén lévő piaci szereplőkre, mert a következő években megnőhet a jelentősége az alternatív energiaforrásoknak. A szél és a nap energiája „ingyen” van, a lehetőségek azonban még közel sincsenek kiaknázva.

Az arany újfent igazolhatja válság alatti értékmegőrző szerepét, pozitívak a kilátások az árfolyamot illetően. Az elemzők általános vélekedése szerint több tényező is az árfolyam várható növekedése mellett szól.

Ebben a bejegyzésben a tőkepiac két neves szakértőjének az ajánlása olvasható tájékoztató jelleggel, tehát nem minősül befektetési tanácsadásnak. A cikkben leírtak csupán tájékoztató jellegűek. Minden befektető döntsön a saját kockázattűrő képességének, pénzügyi céljának, és anyagi helyzetének megfelelően.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást.

A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

A történelem ismétli önmagát. A 2008-as amerikai jelzálogpiac összeomlása okozta gazdasági válság sokunkban még mindig friss emlékként él. Befektetéseink 30%-nál is többet veszítettek az értékükből, és sokan bukták el megtakarításaik több mint felét. Nagyon hasonló a helyzet most, a mai cikkben arról írok, hogyan érdemes reagálni a krízishelyzetre befektetőként.

forrás: pixabay.com

Hogyan befolyásolja a befektetőket egy válsághelyzet?

Válság idején az szokott lenni a tendencia, hogy a spekulánsok elkezdik shortolni a piacot, az árfolyamok esésére számítva. Ez persze elindítja a lavinát és az események megállíthatatlanul követik egymást.

Miután az indexek zuhannak egy jó 30%-ot, pánikszerűen kezdik el eladni papírjaikat a kisbefektetők attól félve, hogy még jobban elértéktelenednek részvényeik. Ezt végül is saját maguk elő is idézik és csak a leghiggadtabbak, valamint az intézményi befektetők tartják meg pozícióikat.

Különböző kutatások kimutatták, hogy a legtöbb befektető jobban fél a veszteségtől, mint amennyire örülni tud a profitnak. Ez kulcsfontosságú és azt hiszem, segít megérteni, hogy miért zuhannak a tőzsdék egy globális válság idején.

Emiatt zárják le túl korán a nyereséges ügyleteket és tartják túl sokáig a vesztes pozícióikat. A racionális gondolkodás helyett, az érzelmeik vezérlik őket. Ebből tudnak előnyt kovácsolni a profi befektetők.

Hogyan szerezz előnyt válság idején?

Míg a legtöbb befektető pánikszerűen szabadul az eszközeitől, a megfontoltabbak meglátják a lehetőséget a zuhanó árfolyamokban. Ők ilyenkor szálnak be és nyitják a pozíciókat. Türelmesen kivárják, amíg az árak visszatérnek a normál szintre, ezzel jelentős profitra tesznek szert. Ehhez persze fegyelemre, türelemre és persze megfelelő mennyiségű likvid tőkére van szükség.

Amikor beüt a krach, a piac a legrosszabbtól tartva (vagy épp azt remélve), eladási hullámba kezd. Aztán persze amikor elül a vihar és a dolgok visszakerülnek a régi kerékvágásba. Ismét felüti a fejét az optimizmus és szép lassan az árfolyamok visszatérnek a válság előtti szintre, a piacot pedig újra az alapvető jelzések vezérlik, nem pedig a zűrzavar okozta pánik.

Ha megnézzük az elmúlt évtizedek tőzsdekrachjait az 1929-es „Fekete Csütörtöktől” az 1987-es „Fekete Hétfőn” át a 2008-as pénzügyi válságig, akkor azt látjuk, hogy néhány éven belül nemcsak visszatértek az indexek az összeomlás előtti szintre, hanem túl is szárnyalták azokat.

Nem csak a tőzsdén lehet profitálni egy globális válságból. Legtöbbször az ingatlanárakat is magukkal rántják a lejtmenetbe kapcsoló indexek. A magyar ingatlanpiaci lufi már egyébként is jó nagyra lett fújva az elmúlt években.

A koronavírus okozta válság és MÁP Plusz bevezetése együttes erővel olyan pofont visz be az ingatlan befektetőknek, hogy csakúgy csattan. A kereslet masszívan visszaesett, a lakásárak pedig már elkezdtek csökkenni.

Egy március eleji portfolio.hu cikk szerint, ha tartósan elhúzódik a koronavírus okozta járvány, annak jelentős kereslet- és árcsökkentő hatása lehet a magyar ingatlanpiacon. Érdemes tehát kivárni annak, aki ingatlanba szeretne fektetni, ugyanis év végéig jelentősen eshetnek az árak.

Diverzifikáció

Nem mindenkinek van lehetősége profitálni egy krízisből akár tőkehiány miatt, vagy más okból kifolyólag. Ha egy befektető szimplán megvédeni szeretné a portfólióját egy válság alatt, annak a legjobb módja egy jól diverzifikált portfólió.

Egymással kevésbé összefüggésben lévő eszközökből minél többet célszerű berakni a kosárba. Nézzük meg, hogy milyen eszközök jöhetnek számításba a részvényeken és ingatlanon kívül a teljesség igénye nélkül:

kötvények

deviza

nemesfémek

befektetési alapok

ETF-ek

állampapír

kriptovaluták

Minél több eszközben tartjuk a pénzünket, annál kevésbé érinthet érzékenyen egy válság. Előfordulhat ugyanis, hogy míg a részvényárfolyamok és az ingatlanárak csökkenek, a nemesfém és kriptovaluták árfolyamai nőnek.

Összefoglalás

Gazdasági válságok néhány évenként fordulnak elő, globális recesszióba taszítva a világgazdaságot. Csak a XX. században körülbelül húsz kisebb, nagyobb válság zajlott le. Szinte bizonyossággal áttáthatjuk, hogy a jövőben is lesznek hasonlóak.

A pénzüket pánikszerűen kimenekítők viselkedéséből profitálhatnak azok, akik megőrzik a hidegvérüket és ésszerűen cselekszenek. Válság idején lemennek az árfolyamok és ez az idő a bevásárlásra.

Természetesen az időzítésen múlik minden. Túl korán vagy későn venni kinyírhatja a profitot, csak úgy mint túl sokáig kivárni egy short pozíció zárásával. Egy korábbi cikkemben részletesen írtam a helyes időzítésről, most ezt a témát nem részletezném.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot, befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Minden befektetés azzal kezdődik, hogy meg kell takarítanunk a befektetni kívánt összeget. De hogyan érjük el, hogy minden hónap végén félre tudjunk tenni egy kisebb összeget? Első lépés, hogy meg kell vizsgálni az aktuális kiadásokat, és megvizsgálni, hogy van e olyan köztük amit lehet csökkenteni.

Érdemes az Internet, TV és mobil szolgáltatásokkal kezdeni, mivel napjainkban Magyarországon igen komoly harc folyik a piacon az előfizetőkért a legnagyobb telekommunikációs társaságok között, bizony könnyen előfordulhat, hogy sokkal kedvezőbb ajánlatot kapunk egy másik szolgáltatónál.

Ezzel máris több ezres spórolhatunk meg. Ugyanez igaz a biztosításokra is. Normális esetben 2-3 biztosítása szinte mindenkinek van. A gépjármű tulajdonosok kötelező felelősségbiztosításán kívül legtöbbünknek van lakás- és/vagy életbiztosítása is. Számtalan biztosító társaság ezernyi ajánlata között meglehet, hogy van olyan, amiért kevesebbet kel fizetnünk.

A közműveknél más a helyzet, egyrészt sokkal kevesebb szolgáltató van jelen a piacon, másrészt a díjaikban nincs akkora különbség, hogy érdemi megtakarítást érjünk el, véleményem szerint nem érdemes vele foglalkozni. Itt inkább arra kell figyelni, hogy ne pazaroljuk az energiát. Fölösleges 25-26 fokra fűteni a lakást vagy házat, pár fokkal kevesebb is bőven elég, hogy ne fázzunk, viszont az a pár fok is jelentős összeget tesz ki havi és még inkább éves szinten.

A fent említett fix kiadásokon kívül természetesen sokat költünk a bevásárlások alkalmával a különböző szupermarketekben. Nem is gondolná az ember, hogy mennyit lehet spórolni azon ha nem minden egy helyen veszünk meg, hanem ott ahol épp akciós.

Ezen kívül érdemes a folyton fogyó tartós élelmiszereket például tej, gyümölcslé, üdítő, ásványvíz, stb. nagyobb kiszerelésekben megvenni, mert így csökkentjük a vásárlások számát is. Próbáljunk mindent előre egy hétre megvenni és akkor havi szinten pár nagy bevásárlás elég.

Nyilván a friss pékáru, a felvágottak és a gyümölcsök szavatossága csak pár nap, ezeket a legközelebbi kisboltból naponta, kétnaponta beszerezhetjük, de a nagyobb bevásárlások a hipermarketekben jellemzően kevesebből kihozhatóak. Fontos még megjegyezni azt, hogy mindig készítsünk bevásárló listát és csak azt vegyük meg, amire szükségünk van.

Az áruházak állandóan tele vannak kihagyhatatlan akciókkal, de ezek csak azért vannak, hogy a pénztárcánkból kicsalják a lehető legtöbb pénzt. Alapvetően nem az akciókkal van a baj, mert amire épp szükségünk van kapóra jön, ha akciós is. Sajnos viszont legtöbbünk elcsábul a “most 2 áráért 3-at kap” és hasonló ajánlatoktól, és hajlamosak vagyunk megvenni olyan terméket is amire nincs is szükségünk. Ennek elkerülésére való a bevásárlási lista. Ha mindig csak azokat szerezzük be amire szükségünk van, elkerülhetjük a túlköltekezést.

Ahhoz hogy valaki megtakarítson, szükség van némi önmegtartóztatásra és önfegyelemre is. Hiába keres valaki alapvetően jól, ha a hó végéig minden pénzét elkölti. Abból sose lesz megtakarítás és befektetés. Persze, hogy mindenki szeretne hetente többször étterembe, moziba járni, évente többször nyaralni, wellnessezni menni.

Milyen jó is lenne 2-3 évente lecserélni az autót. Fogadjunk, hogy Ön is ábrándozott már hasonló jólétről. Igen ám, de aki nem születik vagyonos családba annak magának kell az ilyen életszínvonalhoz megteremteni az anyagi hátteret, és ez bizony csak lemondással érhető el. Ugyanakkor, ha valaki okosan csinálja és lassan de biztosan halad a céljai felé hamarabb eljön az időszak amikor már a befektetett pénze hozamaiból fogja fenntartani a jólétet.

Eddig a kiadásokról volt szó, most nézzük meg, mit tehetünk azért, hogy több bevételünk legyen. Szeretném azokkal kezdeni akik alkalmazotti jogviszonyban állnak. A képlet elég egyszerű, ugyanis akik munkavállalóként keresik a kenyerüket azoknak az egyik lehetőség a fizetésemelés, ami persze függ az alkalmazó cég irányelveitől és az előrelépési lehetőségektől.

Vannak munkáltatók, akik pusztán a hűségükért díjazzak az alkalmazottaikat és minden éven fix vagy teljesítményarányos emelést kapnak. Egy másik lehetőség előrelépni. Ha jelenlegi munkahelyünkön van éves fizetésemelés és előrelépési lehetőség, akkor tulajdonképpen nincs más dolgunk, mint keményen dolgozni és a havi bérünk évről évre magasabb lesz. Nem mindenki van azonban ilyen kedvező helyzetben.

Ellenkező esetben célszerű képezni magunkat, különböző kurzusokra járni és nyelvet tanulni. Közben érdemes böngészni az aktuális állásportálokat és jelentkezni minden olyan pozícióra, ami anyagi és/vagy szakmai előrelépést jelent. Sajnos sokan kényelmesednek bele a munkájukba és elfelejtik, hogy némi erőfeszítéssel jobb álláshoz és magasabb fizetéshez jutnának.

A vállalkozóknál más a helyzet, mert ők nem havi fix fizetésért dolgoznak, hanem üzletszerű tevékenységet folytatnak és a havi bevétel attól függ, mennyire teljesítenek jól a piacon. Természetesen számukra is léteznek eszközök, melyekkel növelhetik a havi bevételeket.

Különböző marketing kampányokkal több vevőt vagy ügyfelet szerezhetnek, építhetnek új partneri kapcsolatokat, amely felpörgeti a vállalkozást. Akár egyéni akár társas formában vállalkozik valaki, mindig van lehetőség fejlődni, bővülni a piacon és a kínálkozó lehetőségek megragadásával szépen lehet növelni az eladásokat, megbízásokat vagy a szerződéskötéseket.

Sok vállalkozó esik abba a hibába, hogy csak a meglévő ügyfelekre/vevőkre koncentrálnak és kizárólag az ő igényeik kielégítésre fordítják a munkájukat ahelyett, hogy közben azon is dolgoznának ismertebbek legyenek a piacon. Sokszor kis befektetés és munka is érezhető eredményt hozhat ilyen téren, érdemes a marketinggel is folyamatosan, hosszú távon foglalkozni, az eredmény nem marad el.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.