Ingatlanba fektetni már évek óta ismét jövedelmező, mi több néhány százalékkal a befektetési alapok hozamát is át lehet lépni egy jól alkalmazott ingatlan befektetéssel. Nem szabad azonban azt hinni, hogy bármilyen ingatlan tuti üzlet. Összeszedtem a jelenlegi piacon elérhető 3 legjövedelmezőbb ingatlan befektetést. A lista a várható hozamok alapján van összeállítva.

1 – Belvárosi lakás

A lakáspiacról és a lakóingatlan befektetésről már több cikket írtam korábban, most nem fogok a részletekre kitérni, de azért néhány itt van néhány alapadat, hogy miért került fel a listára, mint top ingatlan befektetés.

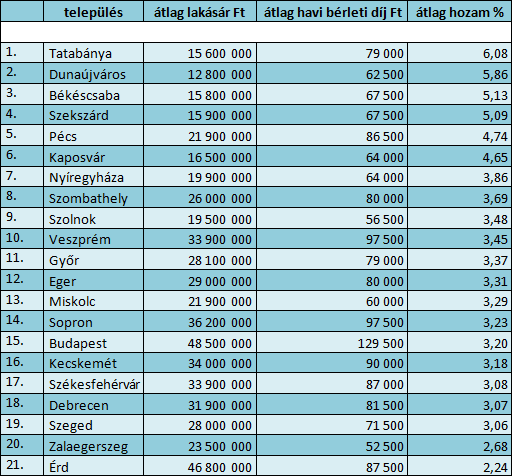

A KSH statisztikája szerint az utóbbi években a lakásárak országos szinten átlag 10 százalékkal nőnek. Ez már önmagában is csábító, de ha hozzáadod az átlag 3% bérleti díj után járó hozamot, akkor már egész szépen jövedelmező befektetés belvárosi lakást vásárolni és kiadni. Ide kattintva olvashatod azt a bejegyzést, amelyben az átlag hozamokat ismertettem. A lenti táblázaton láthatod milyen bérleti díjból származó profittal számolhatsz országos szinten.

Ebben a táblázatban a családi házak is benne vannak, a lakások négyzetméter ára drágább, és számolnod kell azzal, hogy minél jobb helyen veszel lakást, annál drágább lesz, igaz annál drágábban is tudod majd kiadni és (esetlegesen) eladni.

2 – Termőföld

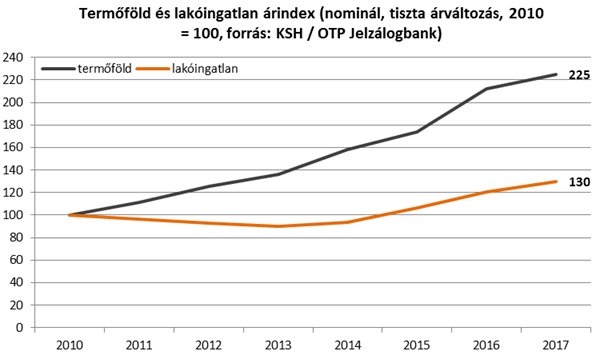

A szántók, gyümölcsösök, kertek és szőlők 2010 és 2018 között átlagosan 140%-kal drágultak. Egy érdekesség, hogy ha összehasonlítod a lakásárak emelkedésével, akkor azt látod, hogy a lakáspiaci árak „csak” 35%-os növekedést tudnak felmutatni. Önmagában nem hangzik ez a 35 százalék rosszul, de ha a 140-hez hasonlítod, akkor már más a leányzó fekvése.

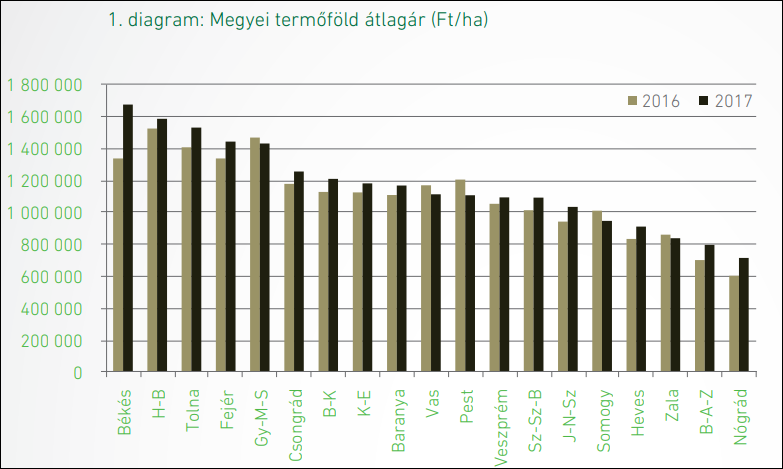

Nem mindegy azonban, hogy hol vásárolsz földet. Hagyományosan Békés, Hajdú-Bihar és Fejér megyében érnek legtöbbet a termőföldek, de Győr-Moson-Sopron, Tolna, Csongrád és Pest megyében is elérik az átlag fölötti szintet. Békés megyében egyébként átlagosan 1 700 000 Ft-ot kérnek el egy hektár szántóföldért. Az alábbi grafikonon az átlag termőföld hektáronkénti árát láthatod 2016-ban és 2017-ben. Az egy év alatt történt árváltozás mértékét is ki olvashatod.

Az egy év alatt történt árváltozás mértékét is ki olvashatod. Érdekesség, hogy például Győr-Moson-Sopron, Vas, Pest, Somogy és Zala megyében nem nőttek, hanem csökkentek az árak. Az átlag Ft/ha ár 1 millió kétszázezer forint. Nézzük, meg milyen hozamokra számíthatsz pár hektár termőfölddel.

Mennyi bérleti díjat lehet elkérni egy szántóföldért hektáronként?

A szántók országos átlag haszonbérleti díja 60 886 Ft/ha. Ha összevetjük az 1 200 000 forintos átlag hektáronkénti árral, akkor ez 5% bérleti díjból származó hozamnak felel meg. Megyénként azért eltérnek a bérleti díjak, Szabolcs-Szatmár-Bereg megyében például százezer forintot is elkérnek egy hektár szántóért. Ha a fenti grafikonokat jól megnézted, akkor biztos észrevetted, hogy Szabolcs megye nincs az élmezőnyben az árak tekintetében az egymillió százezer forintos átlagárával. Ott 9% átlaghozamot is elérhetsz szántóföld befektetéssel, és ebben még nincs benne a termőföldek áremelkedéséből származó többlet profit.

3 – Garázs

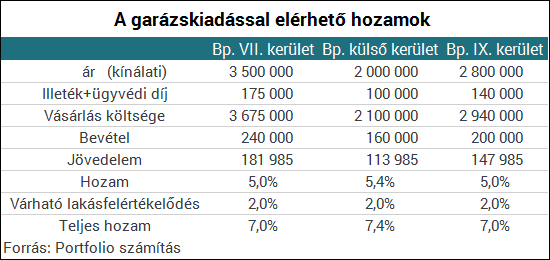

A garázs két okból került fel a listára. Az első, hogy lényegesen kevesebb tőke elég hozzá, mint a lakás és termőföld vásárláshoz. A másik, hogy az utakon konstans nő az autók száma, egyre több azoknak a háztartásoknak a száma, ahol két vagy több autó is van tulajdonban.

Ez garantálja a fix folyamatos keresletet. Természetesen garázsba se lehet csak úgy fektetni az ország bármely településén. Elsősorban ezzel Budapesten lehet érvényesülni, ahol messze a legtöbb az autótulajdonos az országban. A saját tulajdonú garázsok száma viszont annál kevesebb, arányaiban a fővárosban a legkevesebb azoknak az száma, akik autóval rendelkeznek, garázzsal viszont nem. Az alábbi táblázatban három budapesti kerületre vonatkozó adat szerepel.

Igaz, hogy a várható hozam elmarad a lakás és termőföld befektetés várható hozamaitól, viszont egy garázsnak gyakorlatilag nincs, vagy minimális a fenntartási költsége és kevesebb összegből be lehet szállni. Elég kényelmes befektetési forma, a három közül a leginkább passzív.

Figyelni kell azonban arra, hogy hol veszel garázst. Fel kell térképezni a kerületeket és összegyűjteni azokat az utcákat, ahol a kevés a parkolóhely, és ami van is többségében fizetős. Ez már egy jó alap lesz ahhoz, hogy el tudd dönteni hol érdemes garázst venni befektetési céllal.

Összegzés

Ne feledd, hogy az ingatlan befektetésen kívül számos más lehetőség áll a rendelkezésedre, amikor portfóliót építesz. Nem szabad csak egy-két eszközbe fektetni, mert a kockázat annál nagyobb, minél kevésbé diverzifikált a portfóliód. A volatilitás csökkentése érdekében fektesd a pénzed minél több eszközbe! A kockázatosabb elemekbe fektetett összeg ne haladja meg az összes tőkéd 20 százalékát!

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnél hetente összefoglalót kapni a legfrissebb cikkekről? Iratkozz fel hírlevelünkre!

Kapcsolódó cikkek:

Mit tegyél, ha zuhan a tőzsde? Menekülő terv

Ingatlanalap vagy saját lakás?

Lakáshitelből befektetés? Így csináld, hogy hasznod legyen

Hol vegyél lakást kiadni? Friss lista a várható hozamokról

Mire figyelj befektetési ingatlanvásárláskor?

A lakásoknál nem lehet átlag lakásárral számolni, házakat meg el kell felejteni kiadásra szóval csak torzítja (lefelé) a megtérülést. Na az általad Budapestre megadott 129.500/hó albérlet mai áron kb. egy 27-30 millás lakásra elkérhető összeg, azaz a drágább esetben is 5,18% a hozam. Az ilyen 2-3%-os hozamokat meg el kell felejteni ha kiadással akarsz pénzt keresni mert harmat kevesek!

Üdv Landlord!

Köszönöm a hozzászólást. Való igaz, hogy 2-3%-os hozammal nem igazán éri meg lakást kiadni, de ez az átlaghozam. Ettől magasabb hozamot is el lehet érni, plusz ebben még nincs benne a későbbi eladásból származó többlet nyereség. 10% éves hozam kihozható, ha jó helyen veszel lakást és nem méregdrágán.

Nem kötözködésből, de annak a táblázatnak semmi értelme nincs, haszontalan, sőt félrevezető! Többet árt mintha ott se lenne. Lehetetlen korrektül összerakni mert annyire heterogén a kínálat lakásárban és albérleti árban is, valamint városon belül is nagy a megtérülés szórása. Feltételezem te magad nem adsz ki lakást, különben értenéd amit jó szándékkal kifogásoltam.

Kedves Landlord!

Értem persze amit írsz, hozzáteszem egyet is értek vele részben. Minden véleményt szívesen látok az oldalon, elvégre ez egy blog. 🙂 A nagy szórás ellenére is lehet átlag árakkal és bérleti díjakkal számolni. A táblázat egy iránymutatásként szolgál, úgy kell értelmezni, hogy milyen áron érdemes lakást venni adott hozam reményében. Egyébként a táblázat csak a lakásárakat tartalmazza, családi házak árai nincsenek benne. Én is foglalkozok lakáskiadással, sőt bérlek is, igaz nem albérletként.

Egész jól összeszedted a dolgokat,inkább 2 apró megjegyzés.

1. Földet nem egyszerű venni,legalábbis 1ha felett(elővásárlások,végzettség…).

2. Ezekhez a garázs árakhoz tegyél nyugodtan hozzá még egy milliót,mert ezért az árért olyat kapsz, ahová egy kisPolski sem fér be, vagy csak motort támasztasz… esetleg liftes a hely, és a közös költség megeszi a hozamodat.

Szia Zotya!

Köszönöm a hozzászólást. Remek észrevételek, a garázsárakat a portfolio-ról vettem. Szétnézek a piacon, hogy mennyire valósak a megadott árak.

a tablazatban szepen kiszamolod hogy 2.24%-6.08%-ig van az atlaghozam majd a bekezdes aljan sargan nagy betuvel leirod hogy 10-13%… ez nem teljesen logikus. Nem, nem lehet 10-13%-ot csinalni jelenlegi kornyezetben, akarhol veszel akarmit. Tudom, mert benne vagyok. Raadasul megegy problema a szamitassal ami elarulja hogy kozod nincs ingatlankiadashoz: 12 honappal szamolsz, amortizacio sehol a szamitasban. Az ilyen teves szamitasra alapulo hibas befektetesi dontes veszelyes lehet. Tipikus “elso lakasos befektetoi hiba” – ilyennek adtam el nemreg lakast, legyen boldog a 4%-aval, en UGYANENNYIERT inkabb berakom PMAK-ba TBSZ-en es kivarom a kovetkezo lejtmenetet. 5% alatt egyszeruen nem erdemes szorakozni vele – akik eddig nem foglalkoztak vele azok persze nem tudjak igy orommel veszik a “befektetesi ingatlant”

Üdv Viktor!

Köszönöm az észrevételt. Egyet értek azzal, hogy 5% alatt nem érdemes foglalkozni ingatlan befektetéssel. A 2.24-6.08% csak a bérleti díjból származó hozamot jelöli, nincs benne a későbbi eladásból származó nyereség. A KSH legfrissebb adatai szerint országos szinten átlag 10%-ot drágulnak jelenleg az ingatlanok. A jelenlegi állami támogatások és gazdasági növekedés mellett nem valószínű, hogy az áremelkedés lassulni fog. A cikk egy támpontot ad, hogy hol milyen átlaghozamokra lehet számítani. A 10-13% úgy jön, ki hogy ebből levonom az évi 3% fenntartási költséget. Ebben már benne van az időszakos felújítások kiadásai.

a multbeli evi 10%-os emelkedest nem lehet egy az egyben kivetiteni a jovore. Mivel kb mostanara ertuk el a buvos 5%-os kuszobot amit kiadassal lehet szerezni, igy epeszu befekteto ide mar nem fog rakni penzt. Maradnak a sajat reszre vasarlok, de a banki kamatokot elindultak felfele igy az a reteg sem fog mindenaron lakast venni. A befektetoi keresletet az alacsony kamatkornyezet hajtotta, amilyen gyorsan felporgott 3-4 ev alatt annal gyorsabban vege is lesz. Szerintem hiba elore kalkulalni azzal a 10%-os erteknovekedessel a jovore nezve. Majd az ido igazol hogy igy van-e, en mindenesetre leepitettem az ingatlan poziciobol, vannak mas eszkozosztalyok amik kisebb kockazattal magasabb hozamot adnak. Idovel majd eszreveszik masok is

Üdv Viktor!

A jelenlegi állami támogatások (magasabb kedvezményes CSOK hitel, családi adókedvezmény) és a tervezetek (3 gyerekes anyukák SZJA mentessége) mind a lakásvásárlást ösztönzik. A keresletet nem csak a befektetők, hanem a családalapítók is pörgették. Lehet, hogy nem fognak évekig 10 százalékkal drágulni az ingatlanok országos szinten, de az áremelkedés még jó néhány évig stabil lesz. Csak legyen piacképes kereslet. Ha mindenki vesz saját lakást ki fog albérletbe költözni? Én inkább ebben látom a lakás befektetés veszélyét.

A cikked kiváló és magam is hasonló trendeket látok, mint soproni lakos. Megdöbbentően megemelkedtek az ingatlanárak. Alapvetoen egyetértek veled a befektetési lehetőségekkel kapcsolatban. Azonban látva az ügyfeleink növekedését azt merem állítani, hogy a vállalkozás is egy remek befektetés. 🙂 Persze az nem egy passzív jövedelem, mert tenni kell érte, de vannak élő példáim, ahol 30-50% az éves “kamat”, azaz “növekedés”.

Kedves Norbert!

Köszönöm a hozzászólást. Örülök, hogy hasznosnak találtad a cikket. Igazat adok a vállalkozásokat illetően, azonban ott fokozottan igaz, hogy hozzáértés és marketing nélkül szinte biztosan bukta a vége. A befektetésekhez nincs szükség ilyen szintű szakmai ismeretekre. Alapos utánaolvasás után szinte bárki képes saját maga számára megfelelő portfóliót összerakni. Némi józanész kell hozzá, és persze megtakarított pénz 🙂