Közhelyek rengetege szövi be az internes felületeket arra vonatkozóan, hogy mibe is fektessen az ember, ha nincsenek százmilliói. Szinte mindegyik ezzel kapcsolatos írás, bejegyzés megemlíti az egyik legfontosabb befektetést: saját magunkat. Egy másik alapvető befektetésről már kevesebb szó esik, pedig ugyanolyan fontos, ha nem fontosabb: gyermekeink.

Édesapám egyik barátjával folytatott beszélgetésem nagyon tanulságos volt. Annyit kell tudni a szóban forgó úriemberről, és feleségéről, hogy három gyermeket neveltek fel, mindegyik lediplomázott, és saját ingatlannal rendelkeznek, ebből kettőnek Budapesten van lakása.

Érdekes tény, hogy ezt nem dúsgazdag vállalkozóként, hanem alkalmazottként, szorgosan dolgozva érték el, és persze ésszerűen költöttek. Nem járt a család luxusautóval, nem jártak minden évben egzotikus helyre nyaralni.

Ugyanakkor minden gyermek megkapta a legnagyobb ajándékot a szüleiktől, amit csak kaphatnak: elindultak az életben és megvolt a lehetőségük, hogy bármi lehessen belőlük. Most, közel a nyugdíjhoz már nem kell tovább pénzelni egyik gyereket se.

Szóval visszatérve a beszélgetésünkre, egy mondat megütötte a fülemet. Az úr azt mondta, hogy édesapám, aki szintén alkalmazott és köztisztviselő volt, azt tanácsolta neki, hogy „a legjobb befektetés a saját gyermekeinket támogatni.”

Az ismerősöm szerint életében az volt az egyik leghasznosabb tanács, amit bárkitől hallott. És milyen igaza van. Gondoljuk csak végig. A legtöbben ott követik el a hibát, hogy nem tudatosan támogatják gyermekeiket, hanem ad hoc módon.

Ennek az lehet az eredménye, hogy amikor a gyerek felnő és nem kapta meg az életben induláshoz szükséges támogatást akár oktatás, akár anyagi havak formájában, folyamatosan rászorulhat majd a szülői segítségre akkor is, amikor a szülők már nem képesek őt támogatni.

Hogyan támogassuk gyermekeinket?

Ez egy nagyon lényeges témakör, itt is sokan hibáznak véleményem szerint. Amikor erről beszélek, többen arra gondolhatnak, amikor apuci és anyuci szó szerint mindent alárak a gyerekeknek. Ez nem támogatás.

A szülő szerintem azzal nem segít, ha pusztán alanyi jogon elhalmozza gyerekeit anyagiakkal. Ösztönözni kell a saját lábra állást, és azt, hogy a kapott segítséggel megindulva tudjon egyről a kettőre lépni.

Sajnos a környezetemben nagyon sok példát láttam, arra, hogy a gazdag vállalkozók gyerekei nagylábon éltek, míg jól ment a vállalkozás, és miután jött a csőd, semmirekellőként tengetik életüket.

Nem csak pénzelni, nevelni és szeretni is kell a gyereket, ám ezt sokan elhanyagolják arra hivatkozva, hogy a vállalkozás mellett kevés idejük maradt a gyerekekre. Meg is lett az eredménye. Úgy gondolom, hogy soha semmit nem helyezhetünk a gyermekeink elé.

Átmenetileg persze előfordulhatnak olyan időszakok, amikor az egyik szülő hajtani, túlórázni kénszerül, de ha tartósan elhanyagoljuk a gyerekeket, akkor sajnos később ennek ők is, mi is megisszuk a levét.

Törekedjünk a munka és a magánélet egyensúlyának fenntartására, egyik sem mehet a másik rovására. A gyermekeinkkel töltött idő határozza meg a személyiségüket, hiszen tőlünk tanulnak, és nem látják a jó példát, akkor rossz irányba fejlődhetnek.

Milyen eszközökkel támogathatjuk gyerekeinket?

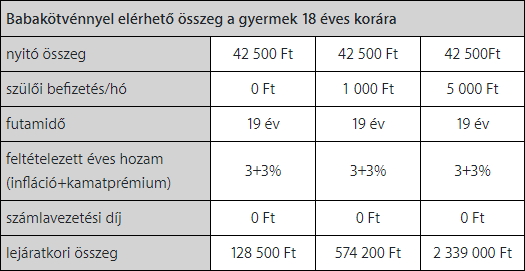

Ha nem úszkálunk a pénzben, akkor nagyon fontos már korán elkezdeni megtakarítani gyermekeink taníttatására és egyéb kiadásokra. Az egyik legjobb eszköz erre a babakötvény, mely 19 éves futamidő mellett infláció 3% infláció fölötti hozamot kínál.

Ha csak havi 5 ezer forintot tudunk megtakarítani minden hónapban, 3% inflációval számolva 18 éven át összesen kb. 2,3 millió forintot tudunk így realizálni, mely fedezheti a gyermek egyetemi tanulmányainak, vagy lakhatásának egy részét.

Az alábbi táblázat mutatja, hogy kis összegű megtakarítás esetén, milyen összegeke lehet elérni a gyerek 18 éves korára:

A babaváró hitel is megfelel erre a célra, hiszen kamatmentes, ráadásul három gyermek esetén az állam elengedi a teljes fennálló tartozást, tehát nem csak a kamatot, hanem a felvett hitelösszeg megmaradt részét is.

Érdemes ezért a leghosszabb futamidőre kérni a 10 milliós babaváró hitelt, ugyanis ha kis korkülönbséggel születnek a gyermekek, szinte a teljes összeg a szülők zsebében marad. A CSOK-kal kombinálva jelentős összeghez juthat ma egy fiatal házaspár.

Egy gyermekre több mint 3 millió forint jut. Amennyiben emellett 10 000 Ft-ot fizetünk havonta babakötvénybe minden gyermek részére, akkor további 4,2 millió forint jár fejenként. Összesen így 7 millió forintnál is többet kaphatnak, mire leérettségiznek.

Saját lakásvásárlásra természetesen nem lesz elég, de fedezhetik tanulmányaikat. Sokak számára már ezeknek a kiadások is nagy fejtörést okoznak. Ha csak ennyivel is, de mindenképp támogatnunk kell gyermekeinket!

Összefoglalás

Havi kis összegből is lehet olyan eszközökbe fektetni, melyek később gyermekeink boldogulását segítik, nem feltétlen szükséges több tízmillió forint ahhoz, hogy a gyerekek elindulhassanak az életben.

Ha ennél többet tudunk segíteni, annál jobb, de vigyázzunk arra, hogy ne kényeztessük el őket, mert az megbosszulja magát. Ösztönözzük őket arra, hogy már korán kezdjenek megtakarítani a pénzügyi céljaik érdekében!

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Kapcsolódó cikkek:

- Óriási kockázatot vállalsz, ha nincs vésztartalékod

- Biztos hozam, avagy arbitrázs befektetés

- 15 jelentős különbség a vagyonos és az átlagemberek között

- Milliomos szeretnél lenni? Íme, a recept

- Hol rontja el a legtöbb lottónyertes?

- Így támogassuk gyermekeinket, avagy életünk legjobb befektetése

- Mindenét ingatlanba fektette, most nincs bevétele – Esettanulmány

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást.

A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.