Az MNB nem okozott meglepetést a tegnapi ülésén, szinten maradt a jegybanki alapkamat. A monetáris politika továbbra is a hitelezést támogatja a befektetések helyett, de vajon meddig hagyják gyengülni a forintot?

A jegybanki alapkamat 2010 óta folyamatosan csökken, a jelenleg is hatályos 0,9%-os kamatszint 2016. május 25-én lépett hatályba. Természetesen megvan az alacsony kamatkörnyezet haszna a gazdaság számára, ám annak gyümölcsét a hitelfelvevők élvezik.

Értelem szerűen olcsóbbak a hitelek, kevesebb törlesztőt kell fizetni autó- és lakáshitelért, személyi kölcsönért, és egyéb hitelkonstrukciókért. Az éremnek azonban két oldala van.

A banki befektetési termékek, bankbetétek, pénzpiaci alapok annyira alacsony hozamot kínálnak, hogy a jelenlegi 2-3%-os infláció mellett igazából csökken a pénzünk reálértéke.

A legbiztonságosabb befektetési termékeket tehát maga a jegybank lehetetleníti el évek óta. Persze ott van állampapír, melynek állománya tavaly 1558 milliárd forinttal nőtt. Meg is let az eredménye a MÁP+ népszerűségének.

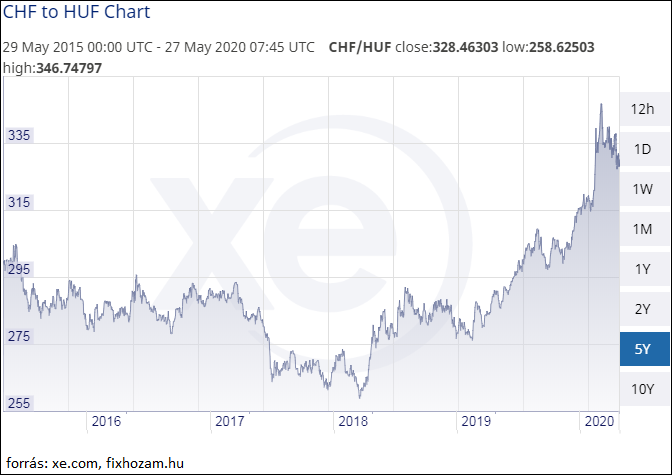

A forint jelentősen gyengült az elmúlt év évben a fő devizákhoz képest. Nézzük meg az alábbi ábrákat, melyek az euró, a dollár és a svájci frankhoz viszonyított forint árfolyamot mutatják 5 évre visszamenőleg:

Az euróhoz és a dollárhoz viszonyítva kb. 13%-ot gyengült a forint az elmúlt 5 évben, míg a svájci frankkal szemben közel 10%-ot csökkent a forint értéke.

Az alacsony kamatkörnyezet legjelentősebb következményei az alábbiak:

- csökken a külföldi befektetői bizalom

- nő a hitelezés

- nő az állampapírok állománya

- melynek következtében tartósan gyengül a forint

Van természetesen egy társadalmi réteg, melynek a boldogulását elősegítik a jelenlegi kondíciók. Ők a vállalkozók. Az olcsó hitelekkel és állami támogatásokkal jelentős pénzekhez jutnak, melyből fejleszthetik, bővíthetik vállalkozásaikat.

Ők a saját végükbe fektetnek, nekik teljesen mindegy, hogy mit fizet a bank a betétre. Ellenben a munkabérből élők, és a nyugdíjasok csak a hátrányait érzik az alacsony kamatszintek.

A forint gyengülésével ráadásul drágul az import, nőnek az árak, romlik a forint vásárlóereje. Ez kihat az egész gazdaságra. Többet kell fizetnünk a külföldi nyaralásokért, persze ez fordítva is igaz. A turizmusból élők itthon többet kapnak a külföldi forgalomból és az export és többet hoz a konyhára.

Úgy gondolom, hogy összességében többet árt, mint használ a gazdaságnak az alacsony kamatkörnyezet. Kíváncsi vagyok, hogy meddig lesz fenntartható ez az állapot és mikor jön el az ideje a monetáris politika megreformálásához.

Összegzés

Összefoglalva tehát a fentieket, a jegybank és vele együtt a magyar kormány gyakorlatilag amellett, hogy hitelfelvételre ösztönzi a lakosságot, saját maga is eladósodnak a szuperállampapír és más termékeknek köszönhetően.

Ez visszaveti a befektetői kedvet, távol tartja a külföldi tőket, gyengíti a forintot és ez által ellehetetleníti a lakosság azon rétegét, akik alacsony kockázat mellett szeretnék hosszú évek munkája árán megtakarított pénzüket befektetni.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Kapcsolódó cikkek:

- Az időskori NYUGalom DÍJa

- Visszaestek a hazai ingatlanalapok hozamai

- Top 8 alacsony kockázatú befektetési eszköz

- Így támogassuk gyermekeinket, avagy életünk legjobb befektetése

- Meddig lehet még tartani az alacsony kamatszintet?

- 427 milliárd forinttal csökkent a befektetési alapok állománya márciusban

- Mekkora tőke szükséges ma ahhoz, hogy megéljünk passzív hozamából?