Mit jelent a gazdagság? Mi a vagyon? Mit jelent gazdagnak lenni? Mindenkinek mást, de azért vannak a gazdagságnak fokozatai. Valamilyen szinten már akkor is gazdag vagy, ha többet keresel, mint amennyit el tudsz költeni. Igazán vagyonos viszont csak akkor leszel, ha legalább az éves bevételed felét félre tudod tenni anélkül, hogy spórolnod kellene. Hogyan érheted el?

Hogyan kezdj neki?

Mint minden folyamat ez is egy tervvel kell, hogy kezdődjön. Készítened kell egy pénzügyi tervet, melynek a kiinduló pontja a jelenlegi anyagi helyzeted, a célja pedig az a szint, amit el szeretnél érni. Fogd fel úgy, mint egy projektet. Mi kell egy projekt menedzseléséhez? Rengeteg tervezés és a folyamatok rendszeres ellenőrzése.

0. lépés: képezz megtakarítást

Ha még nem rendelkezel megtakarítással, akkor először azon kell dolgoznod, hogy minden hónapban félretehess egy összeget. Ez fogja képezni a rendelkezésre álló tőkédet. Bár ez a cikk alapvetően a befektetések tervezéséről szól, megosztok néhány tanácsot, melyek segítségével megtakaríthatod a havi fizud egy részét.

Kezdd azzal, hogy összeírod a havi kiadásokat és nézd át van-e olyan, amit tudsz nélkülözni. Amint megvagy ezzel, tölts el egy órát azzal, hogy végiggondolod milyen lehetőségeid vannak, hogy növeld a bevételed. Gondold át, hogy boldog vagy e jelenlegi munkahelyeden. Ha nem, akkor fontold meg, hogy nagyobb fizetésért másik állást keresel.

Ha belefér az idődbe, kereshetsz egy másodállást. Ha vállalkozó vagy, gondolkozz azon, hogyan tudnád növelni a bevételed. Biztosan van olyan üzleti lehetőség, amit még nem aknáztál ki. Keress új partnereket és értékesítési csatornákat. Próbálkozz partnerprogrammal vagy keress fel egy marketing tanácsadót és vegyétek számba a lehetőségeidet.

Ha keményen dolgozol és teszel érte, akkor hónapról hónapra tudod növelni azt az összeget, amit félre tudsz tenni. Lassan kialakul, hogy mennyi megtakarítással számolhatsz. Ez az összeg, amit be tudsz fektetni havonta.

1. lépés: készíts pénzügyi tervet

Írd össze, hogy mennyi a jelenlegi éves bevételed, valamint megtakarításod. Ez után térképezd fel a befektetési lehetőségeket. Gyűjts össze, amennyit csak tudsz, barátod a Google. Írd össze a különböző eszközöket kockázatuk szerint. Egy kis segítség a teljesség igénye nélkül: alacsony kockázatú eszközök például: bankbetétek, pénzpiaci alapok, állampapír, államkötvény, lakástakarék. Közepes kockázatú termékek: befektetési alap, ingatlanalap, vállalati kötvények, nemesfém, ingatlan.

Magas kockázatú befektetések: részvények, részvényalap, befektetési alap, Forex (devizakereskedés). Kiemelten magas kockázatú eszköz: Bitcoin. Mindről találsz további információt az oldalon a menüben és a többi bejegyzés között.

Ha kevésbé vagy jártas a befektetések világában, akkor olvass minél többet az interneten a fenti lista elemeiről a lehető legtöbb forrást felkeresve. Amikor már megérted ezek működését és jellemzőit, kész leszel arra, hogy felmérd a kockázatokat és legyen egy képed a várható hozamokról.

2. lépés: kockázat elemzés, portfólió építés

Ideje felépíteni a befektetési portfóliódat. Ez azért nem olyan egyszerű feladat akkor sem, ha tisztában vagy a tőkepiac működésével. Először is a legfontosabb egy portfólió felépítésénél, hogy diverzifikálj. Nem szabad, hogy a portfóliód csak néhány fajta eszközbe legyen fektetve.

Persze ez főleg akkor fontos, ha nagyobb kockázatot vagy hajlandó vállalni. Alacsony kockázatú termékekből összerakott portfóliónál ez kevésbé számít. Ha állampapírba, kincstárjegybe, bankbetétbe és fix kamatozású kötvénybe fekteted a pénzed, akkor nem kimondottan fontos, hogy minél több elem alkossa a portfóliódat.

A diverzifikáció szerepe felerősödik, ha magasabb kockázatot vagy hajlandó vállalni. Az egyik legjobb példa a kockázat megosztására egy befektetésalap. Jellemzően számos hazai és külföldi részvény, állampapír, nyersanyag, kötvények, stb. alkotják az alapkezelők által kezelt befektetési alapok portfólióit.

Ha nem vagy tisztában a különböző eszközök kockázataival, jobban teszed, ha ebben szakértő segítségét kéred. Egy befektetési tanácsadó felméri a pénzügyi céljaidnak és a vállalt kockázatnak megfelelő eszközöket és úgy alakítjátok a portfóliót, hogy megfeleljen az igényeidnek.

Nem csak a kockázatot kell kielemezni portfólió tervezésnél. A futamidő és a hozzáférhetőség szintén szerepeljen a képletben. Ha egy nagyobb kiadásra gyarapítod a vagyonod (például ház- vagy autóvásárlás), tisztában kell lenned azzal, hogy mikor mozdíthatod a pénzed anélkül, hogy elesnél a hozamtól. Váratlan kiadásokra is legyen mindig egy nagyobb összeg likvid eszközökben.

3. lépés: forgasd vissza a hozamod

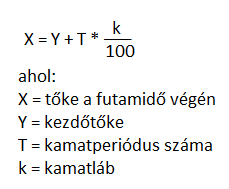

Biztosan hallottál már a kamatos kamat kifejezésről. Azt jelenti, hogy a kamatperiódus végén nem csak az eredeti tőke kerül ismét befektetésre, hanem a kamattal megnöveld összeg. Tehát a második kamatperiódus után már az első kamatperiódus hozama után is kapsz kamatot.

A vagyonépítés egyik alapfeltétele, hogy a hozamunkat forgassuk vissza és fektessük be. Így mindig tudjuk kicsit növelni a tőkénket más bevételi forrás nélkül. Persze a kettő nem zárja ki egymást, sőt az a legjobb, ha más forrásból is tudunk hozzátenni. Persze ez nem mindig lehetséges, de ha már van valamennyi tőként, a hozamot mindig be tudjuk újra fektetni.

Lássuk miért fontos visszaforgatni a profitot. Vegyünk egy egyszerű példát. Sikerült 5 millió forintot megtakarítanod, mondjuk örököltél, vagy kemény munka árán félretetted, ez most lényegtelen. Szeretnéd ezt az 5 milliót 10 évre befektetni 5% hozammal. Nézzük meg mennyi pénzed lesz 10 év múlva, ha csak az eredeti tőkéd marad befektetve és a hozamot mindig kiveszed:

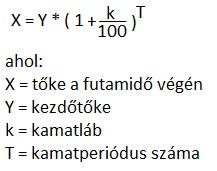

Tehát X = 5 000 000 + 10 * 5 000 000 * 5/100 = 7 500 000 Ft forintod lesz 10 év múlva. Most nézzük meg, hogy mi van, ha bent hagyod a hozamot és az is kamatozik a 10 év alatt:

Tehát X = 5 000 000 * (1 + 5/100)10 = 8 144 473 forintod lesz. Több mint félmillió forintos különbséget jelent 10 év alatt 5 millió forintos kezdőtőkével, ha visszaforgatod a profitot is. Ez a különbség a tőke mértékétől és a futamidő hosszától függően változik. 10 millió forint fölött és 15 évnél hosszabb futamidő esetén már milliókban mérhető a különbség.

4. lépés: kerüld a magas kockázatot

Ha biztos hozamra és a vagyonod folyamatos növekedésére vágysz, kerüld a magas kockázatú befektetéseket. Nem azt mondom, hogy a tőkéd néhány százalékát nem fektetheted részvényekbe, vagy devizakereskedésbe, de az erre áldozott tőkéd semmiképp se haladja meg a teljes portfóliód 3%-át.

Amennyiben betartod ezt az egyszerű szabályt, biztosan elkerülheted, hogy a tőkéd jelentős részét elveszítsd egy rossz befektetésnek köszönhetően. A hosszú távú vagyonépítés alapja a kiszámítható biztos hozam. A legnagyobb befektetők mint Warren Buffet vagy Benjamin Graham is kerülték a magas kockázatú eszközöket, részvényekbe is mindig hosszú távú stratégiák alapján fektettek. Ennek köszönhetően vagyonuk folyamatosan és biztosan gyarapodott az évek során.

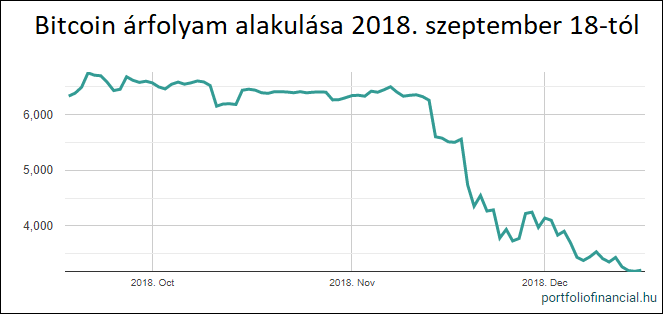

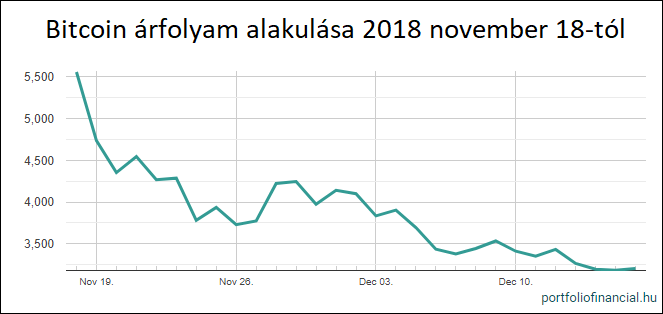

Sokszor csábító lehet a média vagy a gazdasági hírek hatására egy nagyobb összeget befektetni valami kockázatos eszközbe, de mindig lebegjen a szemed előtt, hogy annak az összegnek a nagy részét könnyen elbukhatod. Hiába ígérkezik a Bitcoin szuper befektetésnek, miután az árfolyam a béka segge alá süllyedt. Nincs rá semmilyen garancia, hogy nem fog még jobban zuhanni. Ha egy eszközbe vetett befekteti bizalom elvész, akkor teljesen elértéktelenedhet.

A spekuláns befektetők csak nagyon kicsi arány köszönheti a vagyonát ilyen jellegű befektetésnek. A legtöbben időszakosan könyvelhetnek el valamennyi profitot, majd elveszítik a pénzüket és kezdik megint az egészet nulláról. Nem építhetsz hosszú távú vagyonszerzést spekulációkra. Ennyi erővel szerencsejátékozhatsz is.

5. lépés: növeld a passzív befektetéseid arányát

Nem minden befektetés passzív, az egyik legjobb példa az ingatlan. Ha veszel egy lakást, házat vagy üzlethelyiséget, bérlőt kell találnod. Ezen felül feladatod lesz az ingatlan fenntartása, bérleti díj szedése, időszakos felújítása, stb. Ez mind időt emészt fel.

Mivel mindenkinek, így neked is 24 órád van egy napon. Ha van főállásod, vagy vállalkozó vagy, akkor a fél-passzív vagy aktív befektetésekre áldozható időd igencsak korlátozott. Ebből az adódik, hogy ezeket véges számban tudod kezelni, így a befektethető összeg is véges.

Ha nagyobb vagyonnal rendelkezel, nem engedheted meg magadnak, hogy jelentős aktív befektetéssel foglalkozz. Egyrészt felemésztené minden idődet, másfelől korlátozná a befektethető tőkédet. Ehelyett a teljesen passzív befektetésekbe kell áthelyezned a tőkédet.

Ezáltal korlátlan pénzt fektethetsz be, hisz nem szab gátat a befektethető tőkédnek a saját szabad időd. A tőkéd akkor is pénzt fog termelni, amikor alszol, beteg vagy, sokat kell dolgoznod, vagy elmész a családoddal egy hónapos vakációra. Ez a passzív befektetés igazi előnye.

Összefoglalás

Ha még nem rendelkezel komoly vagyonnal, nem fogsz egyik napról a másikra gazdag lenni. Azonban lépésről lépésre, hosszú éveken át alkalmazott következet befektetési stratégiával elérheted az anyagi függetlenséget. Nem Te leszel az első, akinek ez sikerült. Sokszor hallani, hogy ehhez szerencse is kell. Én ebben nem hiszek. Ha nyitott szemmel jársz, és minden nap dolgozol azon, hogy többet keress, akkor szépen, fokozatosan egyre több bevételre tehetsz szert.

Nem szabad azonban kapzsinak lenned. Ne engedj a csábításnak, hogy több száz, sőt több ezer százalékos profitot szereztetsz néhány hónap alatt. Az ilyen átverések a kapzsi, buta emberekből tartják fenn magukat. Ne tartozz közéjük. Higgy a hosszú távú, folyamatos és kiszámítható vagyonépítésben és kezdd el minél előbb!

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnél hetente összefoglalót kapni a legfrissebb cikkekről? Iratkozz fel hírlevelünkre!

Kapcsolódó cikkek: