A közösségi távolságtartás érdekében hozott intézkedések visszavetették a belföldi ingatlan tranzakciókat, ezzel megteremtve a lehetőségét a külföldi befektetők számára. Az amerikai ingatlanbefektetés magas hozamainak köszönhetően most még inkább megéri beszállni.

forrás: pixabay.com

A koronavírus járvány következtében az ingatlanpiaci tranzakciók száma az elmúlt hónapokban drasztikusan visszaesett, derül ki az Amerikai Ingatlan Szövetség tájékoztatásából.

A járvány tetőzésével és a távolságtartó intézkedések bevezetésével az emberek nem mennek házakat nézni, de ez nem feltétlen befolyásolja az ingatlanárakat. Az árak nem kezdtek csökkeni, viszont a tranzakciók szinte teljesen befagytak.

Ami még fontosabb, hogy a járvány nincs hatással az albérletárakra. Olyan országban, mint az USA, ahol a lakosok döntő többsége csak bérli az otthonát, a tető az emberek feje fölött az egyik legfontosabb szükséglet, és emiatt semmilyen mértékben nem került hátrányba más értékkel szemben.

Azt is érdemes figyelembe venni, hogy egy átlag amerikai bérlő jelentős anyagi támogatást kap és fog is kapni a kormánytól. Akárcsak a világ más országaiban, Trump és kabinetje azon dolgoznak, hogy mielőbb újraindulhasson a gazdaság, az emberek pedig visszaszerezzék munkájukat.

Az amerikai ingatlanpiac jelenlegi helyzete, a belföldi kereslet átmeneti csökkenésével olyan szereplőknek kedvez, Fixhozam.hu amerikai partnere, aki a helyzetnek köszönhetően még előnyösebb amerikai lakóingatlan befektetést kínálhat azonos áron.

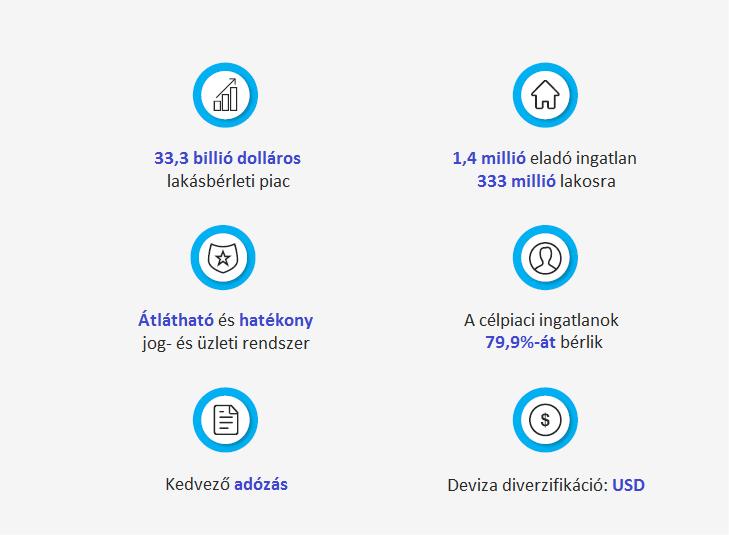

Ez a rendkívüli, átmeneti időszak és az amerikai ingatlanbefektetés előnyei remek lehetőséget teremtenek az amerikai ingatlan piacion diverzifikációs szempontból. Itthon például a hozamok bruttó 4-6% körül alakulnak a fővárosban.

Ezzel szemben a tengerentúlon 6-11% nettó hozam (adózás előtti) érhető el. A különbség jelentős, ráadásul ne feledkezzünk meg arról sem, hogy amennyiben ingatlant vásárolunk az USA-ban, a befektetésünk már nem forintban, hanem dollárban történik.

Tehát nem csak földrajzi, de devizális diverzifikációt is jelent az amerikai ingatlanbefektetés. Ráadásul, ha figyelembe vesszük, hogy mindössze kb 1,5 millió eladó ingatlan jut 330 millió lakosra, akkor láthatjuk, hogy a kinti lakóingatlan bérlés piaca sokszorosa a magyarnak.

Még ha tartósan 10-15% körül is marad a munkanélküliség, akkor is olyan óriási igény lesz bérlői oldalról a lakásokra, hogy sem az árak, sem a kereslet nem fog számottevően csökkenni.

Az sem elhanyagolható tény, hogy több keleti nagyvárosban, például Detroitban, Chicagóban, Baltimore-ban vagy Tampában, az itthoni megyeszékhelyeknek megfelelő áron vásárolhatunk lakást.

Az ottani albérletek átlagárai viszont kb. másfélszerese az itthoni átlagáraknak. Adódik tehát akkor a kérdés, hogy hol éri meg jobban lakóingatlanba fektetni? Azt hiszem a válasz egyértelmű.

Egy további lényeges érv a tengerentúli ingatlanbefektetés mellett, hogy teljesen passzív, tehát itthonról nekünk semmi dolgunk, még az adás-vétel is teljes mértékben online lebonyolítható.

Kézenfekvő megoldás tehát az USA-ban befektetni annak, aki a munkája, vállalkozása, vagy egyéb teendői miatt elfoglalt, ezért nincs ideje saját maga foglalkozni a bérlő kutatással, fizettetéssel és a felújítási munkálatok koordinálásával.

Összefoglalás

A magyar átlaghozamok csökkenésével még inkább felértékelődik az amerikai lakóingatlan befektetés, melynek piaca sokszorosa az itthoninak. A kereslet állandó, az albérletárak sem csökkennek várhatóan. Ennek eredményeként folyamatos, magas hozamot lehet elérni még ebben a zord gazdasági környezetben is.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására.

A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

Kis hazánkban az ingatlanbefektetés legtöbbünk számára még mindig a klasszikus lakáskiadást jelenti, holott napjainkban már jóval szélesebb a paletta, számos konstrukció közül lehet választani, mint az ingatlanalap, REIT (ingatlan hasznosítással foglalkozó vállalkozások), ingatlan ETF, stb. A mai cikk egy új üzleti modellről szól, mely egyre több országban, köztük nálunk is elérhető.

forrás: pixabay.com

Nem vadonatúj lehetőségről írok, a Portfólió már 2018 októberében leközölt egy cikket a szóban forgó ingatlanbefektetésről, azonban most kicsit részletesebben szeretném bemutatni az üzleti modellt, és a befektetési folyamatot.

Mielőtt rátérnénk az üzleti modellre, fontos leszögezni, hogy a cég nem ingatlanközvetítő, hanem saját tulajdonú ingatlanokat árul, méghozzá a piaci ár alatt kb. 30%-kal. Hogyan teheti ezt meg? A kínált ingatlanokhoz általában nagyon rossz állapotban, vagy árverésen jutnak hozzá, akár a piaci ár feléért.

Üzleti modell

Az egész folyamat a magas hozamot és felértékelődést kínáló amerikai városok, városrészek feltérképezésével kezdődik, majd a megfelelő ingatlan megvásárlásával folytatódik. Teljes körű felújítást követően megkezdődik a bérlő kiválasztása.

Az USA-ban szigorú ellenőrzés mellett választják ki a megfelelő bérlőket. Átnézik a jelentkezők hitelfelevői múltját két évre visszamenőleg, és a szerint osztályozzák őket. A cég gyakorlata szerint csak „A” minősítésű bérlővel kötnek szerződést, azaz kizárólag olyan személlyel, akinek nem volt 10 napnál tovább fennálló elmaradása két évre visszamenőleg.

Amint megszületik a bérleti szerződés, megkezdődik az ingatlan értékesítése. A katalógusban feltüntetett nettó hozam kiszámításakor már levonásra kerül az ingatlanadó, a közös költség és az ingatlankezelési díj is.

A cég 60 és 150 ezer dollár közötti összegért kínál családi házakat és lakásokat 6%-11% közötti nettó hozamokkal. Mivel ez adás előtti eredmény, a nyereségadó ebből még lejön. Ennek a mértéke kinti adózás szerint sávosan változik, egy ingatlan esetén kb. 10-12 százalék.

Befektetés menete

Amikor a befektető kiválasztja az ingatlant a katalógusból, egy 3200 dolláros adminisztrációs díj befizetésével lefoglalózza, és elkezdődik az adás-vétel előkészítése. Ez az összeg tartalmazza a szerződés kidolgozását, a dokumentumok nyilvántartását és a helyi adót, de nem része a vételárnak.

A foglalás az adminisztrációs díj befizetésévével, valamint az útlevél másolatának és a kitöltött adás-vételi szerződés visszaküldésével lesz megerősítve. Ezt követően a befektető megkapja az ingatlanközvetítővel kötött szerződését is.

Az ingatlanközvetítő minden a lakással kapcsolatos teendőt intéz, beleértve a bérlő keresést, lakbér beszedését, esetleges karbantartási munkálatok szervezését. A teljes körű ingatlankezelésnek köszönhetően a befektetés passzív, itthonról semmi dolgunk a kinti ingatlannal.

Az adás-vétel lezárását követően az ingatlankezelő havonta küldi az elszámolást a bérleti díj bevételről és a kiadásokról az új tulajdonosnak. A bérleti díjból levonja a költségeket az ingatlankezelő, és a nettó bérleti díjat elutalja a befektetőnek.

Miért fektessünk az amerikai lakóingatlan piacba?

Az Egyesült Államok egyike a világ legbiztonságosabb helyeiknek, legyen szó gazdasági stabilitásról, vagy közbiztonságról. Az amerikai nagyvárosok számos munkavállalónak nyújtanak jól fizető állást, ráadásul a lakásbérleti piac szinte kimeríthetetlen.

Az alábbi két ábra remekül szemlélteti az amerikai ingatlanpiacban rejlő lehetőséget:

A fentieken túl elgondolkodtató, hogy Budapesten lényegesebben drágábban juthatunk ugyanolyan bérleti díjat kínáló lakóingatlanhoz, a hozam pedig átlagosan a kétszerese a fővárosban realizálható profitnak.

Az alábbi ábra egy valós adatokon alapuló hozamszámítás:

forrás: fixhozam.hu

Míg itthon 5-8% nettó hozamot úgy érhetünk el, hogy mi magunk kezeljük az ingatlant, addig a 6%-11% nettó hozamot amerikai ingatlanbefektetéssel úgy realizálhatunk, hogy közben helyi ingatlankezelő végzi a szükséges teendőket.

Összegzés

Foglaljuk össze, hogy milyen érveket sorolhatunk fel a tengerentúli lakóingatlan befektetés mellett:

földrajzi diverzifikáció

deviza diverzifikáció

itthoninál magasabb elérhető nettó hozam

passzív befektetés

alacsony kockázat

lényegesen nagyobb piac

fizetőképes bérlők

alacsony ingatlanárak

kedvező adózási rendszer

teljes körű ügyintézés

Ráadásként elérhető egy bónusz opció. Rajtunk keresztül a listaártól 2%-kal alacsonyabb áron vásárolhat kint ingatlant befektetési céllal május 31-ig. További részletek ITT.

Ha tetszik ez a lehetőség, és megosztanád ismerőseiddel, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, és kommenteket.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

Ez egy állandó kérdés befektetői körökben, és nincs rá egyetlen helyes válasz. Mint ahogy minden háztartásnak más az igénye és más körülmények között élnek, úgy a havi kiadásaik is különböznek. A mai posztban egy életszerű forgatókönyvet szeretnék kifejteni, konkrét példákkal.

forrás: pixabay.com

Mi számít passzív jövedelemnek?

Először tisztázzuk, hogy mi számít passzív jövedelemnek, ugyanis nem biztos, hogy mindenki számára világos. Általánosan elfogadott elmélet szerint passzív jövedelem az, amihez semmit nem kell tennünk, tehát akkor is pénzt termel számunkra, míg alszunk, nyaralunk, sportolunk, vagy csak lógatjuk a lábunkat a medenceparton.

Gyakran összekeverik a tőkejövedelem fogalmát a passzív jövedelemmel. Az ingatlanbefektetés tipikusan nem teljesen passzív, ugyanis számos feladattal jár, melyeket időnként el kell végezni. Ilyenek például a lakbér beszedése, új bérlő keresése, amikor távozik a lakó, felújítás koordinálása, stb.

Ha erre külön fizetünk valakit, akkor valóban passzív jövedelemnek minősül az ingatlankiadásból származó haszon, csak akkor meg éppen a hozamunkat vágjuk haza, és nem biztos, hogy megéri ezért pénzt kiadni. Ezért én személy szerint az ingatlanbefektetésből származó hozamot fél-passzív jövedelemnek tekintem.

A teljesség igénye nélkül nézzünk néhány példát teljesen passzív befektetésekre:

részvények

befektetési alapok

állampapír

bankbetét

kötvények

szellemi tulajdonból származó jogdíj (pl. könyv, infótermék, zene, szoftver, stb)

affiliate program, vagy más néven partnerprogram

Forex MAM számla (kezelt számla, tükörszámla)

Nem az MLM sem passzív. Értem én, hogy ezzel próbálják beszervezni az ismerőseiket a hálózatba az MLM üzlettel foglalkozók, de sajnos a valóság az, hogy az MLM soha nem lesz passzív. A kötelező konferenciák és folyamatos mentorálás elég sok időt elvesz ahhoz, hogy munkának tekintsük.

AZ MLM lényege pont a személyes kapcsolattartás, a motiváció fenntartása. Ha valaki ezt elhanyagolja, kizárt, hogy az alatta lévők sikeresen értékesítenek, márpedig akkor a saját jutaléka is ugrik.

Kanyarodjunk vissza a részvényekhez. Természetesen csak a hosszú távú részvényportfólióból származó profitot lehet passzív jövedelemnek tekinteni. Aki tréderként keresi a kenyerét, az ugyanúgy dolgozik a pénzért, mint bárki más.

Elemzéseket készít, stratégiákat dolgoz ki, olvassa a gazdasági híreket és persze aktívan használja a kereskedési platformot a pozíciók nyitásához és zárásához. Egy átlagos daytrader (napon belüli kereskedő) napi 4 órát foglalkozik a kereskedéssel, illetve az ahhoz szükséges információ felkutatásával és feldolgozásával. Ez felér egy részmunkaidős állással.

Mekkora legyen tehát a szükséges tőke?

Most, hogy tisztáztuk, mit is jelent a passzív jövedelem, ideje megállapítani, hogy mekkora likvid tőkére van szükségünk ahhoz, hogy annak passzív hozamából megéljünk. Természetesen ez az összeg egyénenként különbözik, ezért próbálok a cikkben egy átlagos értéket kiszámolni.

Tegyük fel, hogy egy kétgyermekes család megélhetését kívánjuk fedezni, és most itt ne a létminimumhoz szükséges összegre gondoljunk. Elég nonszensz lenne a vagyonunkat arra használni, hogy nyomorogjunk, ezért olyan összeggel számolok, melyből a fent említett család éves költségvetése kényelmesen belefér, és jut szórakozásra, utazásra is, de nem luxus körülmények között, hanem ésszerűen beosztva a pénzt.

Hozzáteszem azért, hogy a jelen példa szerint a család saját tehermentes házzal/lakással rendelkezik, tehát nincs bérleti díj, vagy lakáshitel. Egy átlagos megyeszékhelyet, vagy annak agglomerációját veszem alapul, hogy kiszámoljam a megélhetési költségeket. Ez az összeg egy fővárosi család számára nyílván magasabb.

Kezdjük a fix kiadásokkal:

rezsi: 50 000 Ft / hó

élelmiszerek: 100 000 Ft / hó

ruházkodás: 30 000 Ft / hó

háztartási cikkek: 20 000 Ft / hó

üzemanyag/tömegközlekedés: 20 000 Ft / hó

önkéntes nyugdíjpénztár: 40 000 Ft / hó

TB járulék: 15 000 Ft / hó

iskoláztatás: 100 000 Ft / év

A rezsiben már benne van a TV, internet és a mobilok, ezt nem fogom külön számolni. Most járunk 275 ezer Ft / hónál, ez gyakorlatilag fedezi a szükségleteket. Ehhez fogom most hozzáadni a mozihoz, étteremhez, kirándulásokhoz, lottóhoz, és egyéb szórakozáshoz szükséges összeget:

szórakozás: 30 000 Ft / hó

Karácsonyra illetve szülinapokra és egyéb alkalmakra szintén számolhatunk egy 300 000 Ft-ot éves szinten. Csak a telefonok cseréje, illetve egy középkategóriás okos TV bőven ki is merítik a keretet. Utazásra számoljunk kb. szintén 300 000 Ft-ot. Ennyi pénzért már nagyon szép helyekre el lehet jutni elő és utószezonban.

Számoljuk akkor össze, hogy éves szinten mekkora összegből gazdálkodik a példában szereplő család. Ha nem tévedek, akkor évente 4 360 000 Ft-ra van szükségük ahhoz, hogy fedezni tudják a fent felsorolt kiadásokat. Az egyszerűbb számolás kedvéért kerekítsük ezt fel 4 és fél millió forintra, és akkor kicsit rugalmasabb a keret, egyéb kiadások is beleférnek.

Ha 5% éves hozammal számolunk (ennyit elég sok befektetési eszköz fel tud mutatni), akkor ehhez pontosan 90 millió forint szabad tőkére lesz szüksége a családnak. Szedjük össze akkor, hogy melyek azok az eszközök a piacon, melyek tudják ezt stabilan hozni.

Magyar Állampapír Plusz

Arra kell figyelni, hogy az évi 5% kamat nem fixen 5% minden évben, hanem sávos. Az alábbiak szerint alakul a kamatozás mértéke:

az első félévben évi 3,5%

a második félévben évi 4,0%

2. évben évi 4,5%

3. évben évi 5,0%

4. évben évi 5,5%

5. évben évi 6,0%

Igen, ha ezt kiszámoljuk, akkor kijön, hogy ez nem évi 5% hozam, csak 4,95%, viszont adómentes, tehát ez már a nettó hozam.

KOCÁKZATI SZINT:

Indexkövető befektetési alapok

Az indexkövető alapok előnye az aktívan kezelt alapokéval szemben, hogy lényegesen kissebb költség mellett fektethetjük be pénzünket, ugyanis nem kell alapkezelési díjat fizetni. Bár az aktív stratégia szerint kezelt alapok közül vannak, melyek képesek többlethozamot elérni, arányuk elég csekély és nehéz őket kiválasztani.

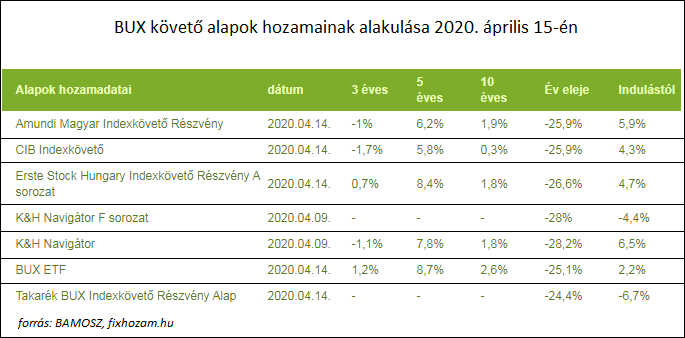

Ha megnézzük a jelenleg elérhető hazai alapok hozamait, akkor az látjuk, hogy két kivétellel még a márciusi mélyrepülés után is 5% körüli, vagy a fölötti indulástól mért évesített hozammal rendelkeznek a 10 évnél régebbi alapok.

KOCKÁZATI SZINT:

Ingatlanalap

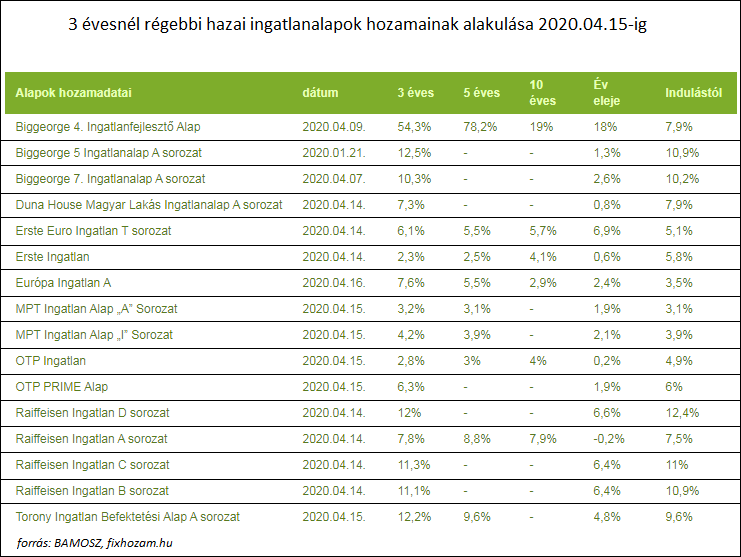

A cikkben a 3 évnél régebbi ingatlanalapok hozamait gyűjtöttem ki a BAMOSZ oldaláról, és ha végignézzük a listát, akkor kiderül, hogy csak néhány alap marad el az 5%-os indulástól mért évesített hozamtól, a többiek pedig jócskán túlteljesítik azt, sőt nem ritka a 10% körüli vagy fölötti hozam sem.

KOCKÁZATI SZINT:

Kötvényalapok

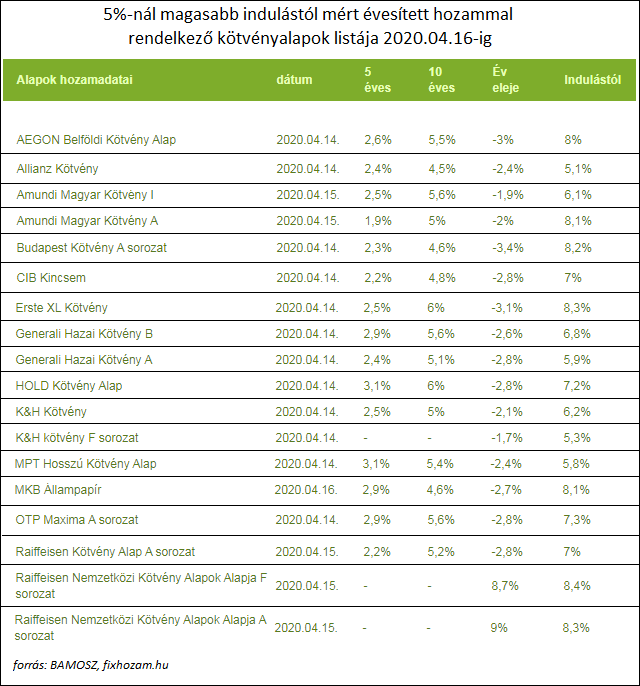

Összeválogattam azokat a hazai alapkezelőknél elérhető hosszúlejáratú kötvényalapokat, melyek minimum 5% indulástól mért évesített hozammal rendelkeznek. A lista elég terjedelmes, összesen 18 alap kapott helyet a táblázatban.

KOCKÁZATI SZINT:

Portfólió építés

A fenti eszközökből tehát egy kellően biztonságos és elég magas hozamú portfóliót lehet összeállítani, ugyanakkor szeretnék kihangsúlyozni néhány alapszabályt:

a múltbéli hozamok nem jelentenek garanciát a várható hozamokra nézve

minél több eszközt válogatunk a csomagba, annál jobban csökkentjük a kockázatot

legalább 20-30 eszköz szükséges egy jó diverzifikált portfólió összeállításához

lehetőség szerint az eszközöket diverzifikáljuk földrajzi, ágazati, és devizális kitettség, valamint befektetési politika szerint

Egy lehetséges példa:

25% állampapír

25% indexkövető alap (minél több fajta)

25% ingatlanalap (legalább 10 féle)

25% kötvényalap (szintén legalább 10 különböző alap)

Összefoglalás

A cikk egy elméleti fejtegetés, nagyon fontos, hogy teljesen szubjektív. A saját magam által használt számok alapján dolgoztam ki. Magam is kétgyermekes családapa vagyok, saját tapasztalat alapján írtam össze a megélhetési összegeket. Tudom, hogy ennél kevesebből is ki lehet jönni, míg mások többet költenek.

A cél az volt, hogy egy átlagos életszínvonal fenntartásához szükséges szabad tőke összegét állapítsam meg, melyet alacsony/mérsékelt kockázati szint mellett passzívan lehet befektetni. Nem a luxus életszínvonal volt fókuszban, de nem is a létminimum.

A cikkben a nominális hozamokkal számoltam, természetesen az infláció miatt 1-2 éven belül már korrigálni kellene a portfóliót, illetve további rendszeres befektetésre lenne szükség a nettó hozamszint fenntartásához.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

A következő néhány év még magas hozammal kecsegtet azok számára, akik ingatlanba fektetnének. Ész nélkül azért ne ugorj bele, van néhány alapszabály, amit semmiképp ne hagyj figyelmen kívül, ha lakásbefektetésben vagy befektetési célú házvásárláson gondolkozol. Ezekből foglaltam össze a tíz legfontosabbat.

forrás: mcgrawhillprofessionalbusinessblog.com

1 – Jó vétel = jó befektetés

Tapasztalt befektetők már megtanulták, hogy nem az ingatlan eladásán keresnek. A jó befektetés egy jó vétellel kezdődik. Nézd a hirdetéseket rendszeresen, figyeld a piacot és várd ki a megfelelő ajánlatot. Tipikus hiba kezdő ingatlan befektetők részéről, hogy úgy gondolják, majd magasabb áron tudják eladni néhány év múlva a kiválasztott lakást, mert úgyis emelkednek az árak.

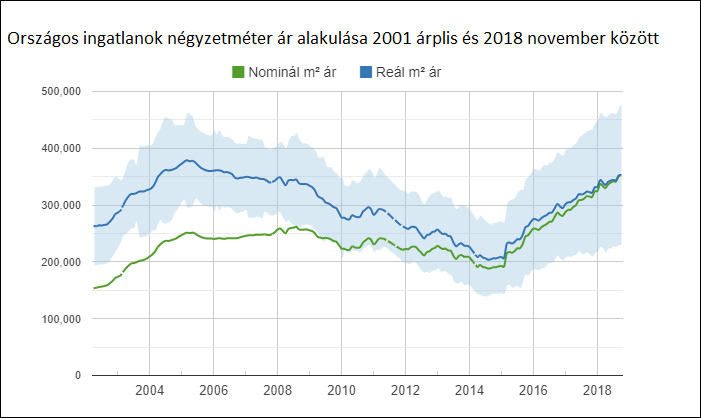

Igen, van olyan periódus, akár több éves, amikor konstans emelkednek az ingatlanárak. Jelenleg is egy ilyen érában vagyunk, azonban nem mindig volt/lesz így. Ha megnézzük a nominális és reál ingatlanárak alakulását 2001-től, láthatjuk, hogy 2005 és 2015 az ingatlanok reálára egy tíz éves periódus alatt folyamatosan csökkent.

forrás: ingatlannet.hu

Ezért fontos az, hogy lehetőleg a piaci ár alatt vásárolj ingatlant. Ha később legalább a piaci áron adod el, már nyertél rajta egy keveset, vagy rosszabb esetben ugyanannyiért váltál meg tőle, mint amennyibe neked került.

2 – Értékeld ki az ingatlant a legfontosabb szempontok szerint

Mielőtt lefoglalózol egy házat, vagy lakást vizsgáld meg a legfőbb jellemzőit. Nézd meg, hogy milyen intézmények, boltok, szórakozási lehetőségek, tömegközlekedés, stb. található a közelben. Milyen a parkolás? Könnyű parkolóhelyet találni vagy olyan, mint tűt a szénakazalban? Sok munkalehetőség van a közelben? Vannak játszóterek vagy zöldövezet?

Fel kell mérni az ingatlan állapotát, átalakíthatóságát, ha kertes házról van szó a telek beépíthetőségét, a tető és a falak hőszigetelését, a nyílászárókat. Mindent alaposan át kell nézni, mert akár csak egyetlen területen fedezel fel később rejtett hibát, az a Te pénztárcádnak fog fájni. Korábban írtam egy cikket arról, hogy mire figyelj, ha befektetési céllal vásárolsz ingatlant. Bővebben ott már leírtam, hogy milyen kritériumoknak kell megfelelnie egy jó ingatlan befektetésnek.

3 – Számolj átlaghozamot

Mielőtt kiválasztod a települést, vagy környéket, ahol a lakást veszed, számold ki, hogy milyen áron adják átlagosan az albérleteket. Ez ad egy kiindulópontot arra vonatkozóan, hogy mekkora hozamra számíthatsz a bérbeadásból.

Véleményem szerint nem érdemes 5% nettó bérleti hozam alatt ingatlanbefektetésbe fogni. Igaz, hogy az eladással többletprofithoz juthatsz, de arra nincs garancia. Biztosnak mindig csak azt a pénzt tekintsd, amit kézbe kapsz. Ha drágábban tudod majd eladni később a lakásodat, szuper. Jól fog jönni az extra bevétel, de ne arra alapozd az ingatlanbefektetésed.

Két bejegyzést írtam korában arról, hogy hol milyen átlaghozamra számíthatsz. Az egyik országos, a másik a fővárosi kerületek várható hozamainak a listáját tartalmazza:

Fontos, hogy legyen egy terved arra vonatkozóan, hogyan fogod hasznosítani a megvásárolt ingatlant. Sokan követik el azt a hibát, hogy vásárolnak egy lakást, majd elkezdik keresni a lehetőséget a kiadásra. Fordítva ülnek a lovon. Előbb legyen meg a terved a hasznosításra, és csak azután fektess be ingatlanba.

Ne csak albérletben gondolkozz. Sok településnek megvan a turisztikai értéke. Olyan városok, mint Eger, Tokaj, több budai kerület, Hévíz, Hajdúszoboszló, Siófok, egyéb Balaton menti települések, stb. vonzzák az üdülővendégeket. Egy szépen berendezett társasházi lakást kiadhatsz apartmanként is. Sokkal nagyobb lesz így a profitod.

Akár kombinálhatod a kettőt. Szezonban kiadod, mint szálláshelyet, szezonon kívül pedig kiadod albérletbe. Akár 10% hozamra is szert tehetsz ezzel a stratégiával. Mindenképpen olyan lakást kell választanod, amely mindkét célcsoport igényeit kiszolgálja.

5 – Költségek

Soha ne feledkezz meg az ingatlan befektetés költségeivel. Vegyük sorra csak az alapvető kiadásokat:

4% vagyonszerzési illeték (egyszeri kiadás)

ügyvédi költség (egyszeri kiadás)

éves fenntartási költség (kb. 3%)

rezsi (albérletként többnyire a bérlő fizeti, de szálláshely esetében nem)

hirdetések (valamennyit kell költened ahhoz, hogy kiadhasd)

15% SZJA

ingatlanadó

helyi idegenforgalmi adó (szálláshelyként)

Ezek csak a kötelező alapkiadások. Arról nem is esett szó, hogy ha ügynökségen keresztül adod ki a lakást vagy házat, akkor jutalékot kell fizetned. Számold ki, hogy milyen kiadásokra számíthatsz egy évben és ezeket mind vond le a tervezett bevételből. Csak így fogsz tiszta képet kapni arról, hogy mekkora nettó hozamot érhetsz el.

6 – Az ingatlan nem teljesen passzív befektetés

Mint azt a fent leírt pontokból már látod, az ingatlan nem teljesen passzív befektetési eszköz. Időszakosan fel kell újítanod, ha valami elromlik javíttatnod, kell. Ha készpénzben fizettetsz a bérlővel, akkor havonta be kell gyűjtened a bérleti díjat. Ha épp nincs bérlőd, akkor hirdetned kell és megmutatni a lakást az érdeklődőknek.

Ezek kívül számos feladatot el kell látnod, és ez fokozottan igaz, ha szálláshelyként üzemelteted az ingatlant. Meg kell szervezned a vendég érkeztetését, elutaztatását, a takarítást, stb. Van vele munka ezért csak azoknak ajánlott, aki tud vele foglalkozni. Mint minden más ez se fog hosszú távon működni, ha nem fekteted bele az idődet.

7 – Az ingatlan a legkevésbé likvid befektetés

Egy általános jó tanácsként fogadd meg, hogy ingatlanba csak annyi pénzt fektess, amennyire nincs szükséged minimum 5 évig. Az ingatlan a legkevésbé hozzáférhető befektetési eszköz. Nem adhatod el hirtelen például a konyhát, ha megszorultál. Ha pénzre van szükséged, az egész lakást kell eladnod sürgősen.

Mit jelent ez? Azt hogy csak nyomott áron tudod eladni, jelentős veszteséggel. Ha piaci áron árulsz egy lakást, átlagosan 4-5 hónapig is kell aktívan hirdetni mire vevőt találsz. Családi házak esetében ez fél év, vagy több is lehet. Ezt is mérlegelni kell ingatlan befektetés előtt.

8 – Ingatlanbefektetés hitelből: csak ha van két biztos bevételi forrásod

A kedvező lakáshitelek megfelelő lehetőséget teremtenek arra, hogy pár millió forint önerővel lakásba fektess. Ennek két hátránya van azzal szemben, ha készpénzből vásárolsz lakást. Az egyik, hogy amíg tart a hiteled, addig gyakorlatilag nem igazán realizálhatsz hozamot a bérleti díjból, hisz valószínűleg a nagy része megy bele a törlesztődbe.

A másik hátránya, hogy magas igazolt nettó bevétellel kell, hogy rendelkezz. Ez persze nem jelent gondot, ha van egy jól fizető biztos állásod, vagy egy jól jövedelmező vállalkozásod. Ugyanakkor jelentős kockázatot jelent. Ha bármi történik és megszűnik a munkahelyed, vagy anyagi nehézségek jelentkeznek a cégedben, akkor sajnos veszélybe kerülhet az ingatlanod.

Ezért én az ingatlan befektetést csak olyannak ajánlom hitelből, aki legalább két biztos bevételi forrással is rendelkezik, és ha az egyik nem lenne, akkor is kényelmesen tudná fizetni a törlesztőt. Egy korábbi bejegyzésem részletesen foglalkozik a témával. Lakás befektetés hitelből, így csináld, hogy hasznod legyen.

9 – Mindenképp köss biztosítást

Ha hitelből vásárolsz lakást, akkor a bank úgyis köttet veled lakásbiztosítást, azonban ha kizárólag önerővel veszel ingatlant, lehet, hogy elgondolkozol azon, hogy megspórolod a biztosítás díját. Nem érdemes. A lakásbiztosítások relatíve olcsóak az ingatlanok értékéhez képest. Egy váratlan káreset

Egyszerűen nem éri meg kockáztatni, hogy valami nagyobb káreset történik, és saját pénzből kell finanszíroznod a kár helyreállítását. Elég, ha csak a nyári viharokra gondolsz. Könnyen tehet kárt a nyílászáróidban a jégeső. Fákat dönthet a falnak, vagy a kerítésnek, megrongálhatja a tetődet a viharos szél. Ezeknek a javítását mélyen a zsebedbe nyúlva tudod csak kifizetni. Jobb előre gondoskodni és felkészülni az ilyen helyzetekre.

10 – Folyamatosan növeld ingatlan vagyonodat

Amikor megveszel egy lakást és már pénzt termel neked, a bevételből mindig tegyél félre valamennyit. Folyamatosan gyűjts arra, hogy ha kínálkozik egy jó lehetőség, meg tudd ragadni. Nem feltétlen azt értem ezalatt, hogy másik lakást vegyél, mert azért egy lakásra összegyűjteni nem fogsz tudni pár év alatt csak a bérleti díjból.

Viszont ha találsz a piacon egy eladó lakást, ami mondjuk nagyobb, modernebb és jobb helyen van, mint a tied, érdemes meghirdetni a sajátodat. Ha találsz egy komoly érdeklődőt, akkor a különbözetet kifizetve egy drágább lakásra cserélheted a tiedet, növelve ez által a hozamodat is.

Néhány év alatt egy 40 négyzetméteres másfélszobás lakást lecserélhetsz egy 60 négyzetméteres kétszobás, nappalis lakásra. Ha figyeled és megragadod a lehetőségeket minden harmadik, negyedik évben tudod növelni az ingatlanvagyonodat.

Összefoglalás

Az ingatlanbefektetésnek is megvannak a maga buktatói, ez rendben is van. Ha tuti befektetés lenne, mindenki ezzel foglalkozna. Azonban ha betartod ezeket az egyszerű szabályokat, egyrészt megnöveled a hozamodat, másrészt csökkented a kockázatot.

Mindig figyelni kell a piaci trendeket, kormányzati intézkedéseket. Segítenek abban, hogy előre jelezd a következő évek trendjét. A korábbi bejelentések (például a kedvezményes CSOK hitel megemelése és kiterjesztése a kétgyerekesekre) tovább ösztönzik a lakásvásárlást.

A kereslet folyamatos fenntartása a kormány részéről azt prognosztizálja, hogy az ingatlan árak még néhány évig tartani fogják az emelkedő trendet. Ennek ellenére csak akkor vágj bele, ha a fentieket alkalmazva meggyőződsz arról, hogy mennyire lesz jövedelmező a befektetés!

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Mit jelent a gazdagság? Mi a vagyon? Mit jelent gazdagnak lenni? Mindenkinek mást, de azért vannak a gazdagságnak fokozatai. Valamilyen szinten már akkor is gazdag vagy, ha többet keresel, mint amennyit el tudsz költeni. Igazán vagyonos viszont csak akkor leszel, ha legalább az éves bevételed felét félre tudod tenni anélkül, hogy spórolnod kellene. Hogyan érheted el?

forrás: fullfinance.com

Hogyan kezdj neki?

Mint minden folyamat ez is egy tervvel kell, hogy kezdődjön. Készítened kell egy pénzügyi tervet, melynek a kiinduló pontja a jelenlegi anyagi helyzeted, a célja pedig az a szint, amit el szeretnél érni. Fogd fel úgy, mint egy projektet. Mi kell egy projekt menedzseléséhez? Rengeteg tervezés és a folyamatok rendszeres ellenőrzése.

0. lépés: képezz megtakarítást

Ha még nem rendelkezel megtakarítással, akkor először azon kell dolgoznod, hogy minden hónapban félretehess egy összeget. Ez fogja képezni a rendelkezésre álló tőkédet. Bár ez a cikk alapvetően a befektetések tervezéséről szól, megosztok néhány tanácsot, melyek segítségével megtakaríthatod a havi fizud egy részét.

Kezdd azzal, hogy összeírod a havi kiadásokat és nézd át van-e olyan, amit tudsz nélkülözni. Amint megvagy ezzel, tölts el egy órát azzal, hogy végiggondolod milyen lehetőségeid vannak, hogy növeld a bevételed. Gondold át, hogy boldog vagy e jelenlegi munkahelyeden. Ha nem, akkor fontold meg, hogy nagyobb fizetésért másik állást keresel.

Ha belefér az idődbe, kereshetsz egy másodállást. Ha vállalkozó vagy, gondolkozz azon, hogyan tudnád növelni a bevételed. Biztosan van olyan üzleti lehetőség, amit még nem aknáztál ki. Keress új partnereket és értékesítési csatornákat. Próbálkozz partnerprogrammal vagy keress fel egy marketing tanácsadót és vegyétek számba a lehetőségeidet.

Ha keményen dolgozol és teszel érte, akkor hónapról hónapra tudod növelni azt az összeget, amit félre tudsz tenni. Lassan kialakul, hogy mennyi megtakarítással számolhatsz. Ez az összeg, amit be tudsz fektetni havonta.

1. lépés: készíts pénzügyi tervet

Írd össze, hogy mennyi a jelenlegi éves bevételed, valamint megtakarításod. Ez után térképezd fel a befektetési lehetőségeket. Gyűjts össze, amennyit csak tudsz, barátod a Google. Írd össze a különböző eszközöket kockázatuk szerint. Egy kis segítség a teljesség igénye nélkül: alacsony kockázatú eszközök például: bankbetétek, pénzpiaci alapok, állampapír, államkötvény, lakástakarék. Közepes kockázatú termékek: befektetési alap, ingatlanalap, vállalati kötvények, nemesfém, ingatlan.

Magas kockázatú befektetések: részvények, részvényalap, befektetési alap, Forex (devizakereskedés). Kiemelten magas kockázatú eszköz: Bitcoin. Mindről találsz további információt az oldalon a menüben és a többi bejegyzés között.

Ha kevésbé vagy jártas a befektetések világában, akkor olvass minél többet az interneten a fenti lista elemeiről a lehető legtöbb forrást felkeresve. Amikor már megérted ezek működését és jellemzőit, kész leszel arra, hogy felmérd a kockázatokat és legyen egy képed a várható hozamokról.

2. lépés: kockázat elemzés, portfólió építés

Ideje felépíteni a befektetési portfóliódat. Ez azért nem olyan egyszerű feladat akkor sem, ha tisztában vagy a tőkepiac működésével. Először is a legfontosabb egy portfólió felépítésénél, hogy diverzifikálj. Nem szabad, hogy a portfóliód csak néhány fajta eszközbe legyen fektetve.

Persze ez főleg akkor fontos, ha nagyobb kockázatot vagy hajlandó vállalni. Alacsony kockázatú termékekből összerakott portfóliónál ez kevésbé számít. Ha állampapírba, kincstárjegybe, bankbetétbe és fix kamatozású kötvénybe fekteted a pénzed, akkor nem kimondottan fontos, hogy minél több elem alkossa a portfóliódat.

A diverzifikáció szerepe felerősödik, ha magasabb kockázatot vagy hajlandó vállalni. Az egyik legjobb példa a kockázat megosztására egy befektetésalap. Jellemzően számos hazai és külföldi részvény, állampapír, nyersanyag, kötvények, stb. alkotják az alapkezelők által kezelt befektetési alapok portfólióit.

Ha nem vagy tisztában a különböző eszközök kockázataival, jobban teszed, ha ebben szakértő segítségét kéred. Egy befektetési tanácsadó felméri a pénzügyi céljaidnak és a vállalt kockázatnak megfelelő eszközöket és úgy alakítjátok a portfóliót, hogy megfeleljen az igényeidnek.

Nem csak a kockázatot kell kielemezni portfólió tervezésnél. A futamidő és a hozzáférhetőség szintén szerepeljen a képletben. Ha egy nagyobb kiadásra gyarapítod a vagyonod (például ház- vagy autóvásárlás), tisztában kell lenned azzal, hogy mikor mozdíthatod a pénzed anélkül, hogy elesnél a hozamtól. Váratlan kiadásokra is legyen mindig egy nagyobb összeg likvid eszközökben.

3. lépés: forgasd vissza a hozamod

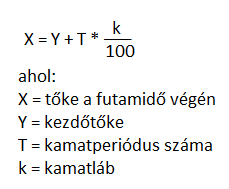

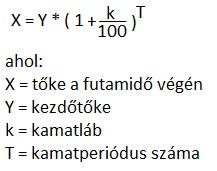

Biztosan hallottál már a kamatos kamat kifejezésről. Azt jelenti, hogy a kamatperiódus végén nem csak az eredeti tőke kerül ismét befektetésre, hanem a kamattal megnöveld összeg. Tehát a második kamatperiódus után már az első kamatperiódus hozama után is kapsz kamatot.

A vagyonépítés egyik alapfeltétele, hogy a hozamunkat forgassuk vissza és fektessük be. Így mindig tudjuk kicsit növelni a tőkénket más bevételi forrás nélkül. Persze a kettő nem zárja ki egymást, sőt az a legjobb, ha más forrásból is tudunk hozzátenni. Persze ez nem mindig lehetséges, de ha már van valamennyi tőként, a hozamot mindig be tudjuk újra fektetni.

Lássuk miért fontos visszaforgatni a profitot. Vegyünk egy egyszerű példát. Sikerült 5 millió forintot megtakarítanod, mondjuk örököltél, vagy kemény munka árán félretetted, ez most lényegtelen. Szeretnéd ezt az 5 milliót 10 évre befektetni 5% hozammal. Nézzük meg mennyi pénzed lesz 10 év múlva, ha csak az eredeti tőkéd marad befektetve és a hozamot mindig kiveszed:

Tehát X = 5 000 000 + 10 * 5 000 000 * 5/100 = 7 500 000 Ft forintod lesz 10 év múlva. Most nézzük meg, hogy mi van, ha bent hagyod a hozamot és az is kamatozik a 10 év alatt:

Tehát X = 5 000 000 * (1 + 5/100)10 = 8 144 473 forintod lesz. Több mint félmillió forintos különbséget jelent 10 év alatt 5 millió forintos kezdőtőkével, ha visszaforgatod a profitot is. Ez a különbség a tőke mértékétől és a futamidő hosszától függően változik. 10 millió forint fölött és 15 évnél hosszabb futamidő esetén már milliókban mérhető a különbség.

4. lépés: kerüld a magas kockázatot

Ha biztos hozamra és a vagyonod folyamatos növekedésére vágysz, kerüld a magas kockázatú befektetéseket. Nem azt mondom, hogy a tőkéd néhány százalékát nem fektetheted részvényekbe, vagy devizakereskedésbe, de az erre áldozott tőkéd semmiképp se haladja meg a teljes portfóliód 3%-át.

Amennyiben betartod ezt az egyszerű szabályt, biztosan elkerülheted, hogy a tőkéd jelentős részét elveszítsd egy rossz befektetésnek köszönhetően. A hosszú távú vagyonépítés alapja a kiszámítható biztos hozam. A legnagyobb befektetők mint Warren Buffet vagy Benjamin Graham is kerülték a magas kockázatú eszközöket, részvényekbe is mindig hosszú távú stratégiák alapján fektettek. Ennek köszönhetően vagyonuk folyamatosan és biztosan gyarapodott az évek során.

Sokszor csábító lehet a média vagy a gazdasági hírek hatására egy nagyobb összeget befektetni valami kockázatos eszközbe, de mindig lebegjen a szemed előtt, hogy annak az összegnek a nagy részét könnyen elbukhatod. Hiába ígérkezik a Bitcoin szuper befektetésnek, miután az árfolyam a béka segge alá süllyedt. Nincs rá semmilyen garancia, hogy nem fog még jobban zuhanni. Ha egy eszközbe vetett befekteti bizalom elvész, akkor teljesen elértéktelenedhet.

A spekuláns befektetők csak nagyon kicsi arány köszönheti a vagyonát ilyen jellegű befektetésnek. A legtöbben időszakosan könyvelhetnek el valamennyi profitot, majd elveszítik a pénzüket és kezdik megint az egészet nulláról. Nem építhetsz hosszú távú vagyonszerzést spekulációkra. Ennyi erővel szerencsejátékozhatsz is.

5. lépés: növeld a passzív befektetéseid arányát

Nem minden befektetés passzív, az egyik legjobb példa az ingatlan. Ha veszel egy lakást, házat vagy üzlethelyiséget, bérlőt kell találnod. Ezen felül feladatod lesz az ingatlan fenntartása, bérleti díj szedése, időszakos felújítása, stb. Ez mind időt emészt fel.

Mivel mindenkinek, így neked is 24 órád van egy napon. Ha van főállásod, vagy vállalkozó vagy, akkor a fél-passzív vagy aktív befektetésekre áldozható időd igencsak korlátozott. Ebből az adódik, hogy ezeket véges számban tudod kezelni, így a befektethető összeg is véges.

Ha nagyobb vagyonnal rendelkezel, nem engedheted meg magadnak, hogy jelentős aktív befektetéssel foglalkozz. Egyrészt felemésztené minden idődet, másfelől korlátozná a befektethető tőkédet. Ehelyett a teljesen passzív befektetésekbe kell áthelyezned a tőkédet.

Ezáltal korlátlan pénzt fektethetsz be, hisz nem szab gátat a befektethető tőkédnek a saját szabad időd. A tőkéd akkor is pénzt fog termelni, amikor alszol, beteg vagy, sokat kell dolgoznod, vagy elmész a családoddal egy hónapos vakációra. Ez a passzív befektetés igazi előnye.

Összefoglalás

Ha még nem rendelkezel komoly vagyonnal, nem fogsz egyik napról a másikra gazdag lenni. Azonban lépésről lépésre, hosszú éveken át alkalmazott következet befektetési stratégiával elérheted az anyagi függetlenséget. Nem Te leszel az első, akinek ez sikerült. Sokszor hallani, hogy ehhez szerencse is kell. Én ebben nem hiszek. Ha nyitott szemmel jársz, és minden nap dolgozol azon, hogy többet keress, akkor szépen, fokozatosan egyre több bevételre tehetsz szert.

Nem szabad azonban kapzsinak lenned. Ne engedj a csábításnak, hogy több száz, sőt több ezer százalékos profitot szereztetsz néhány hónap alatt. Az ilyen átverések a kapzsi, buta emberekből tartják fenn magukat. Ne tartozz közéjük. Higgy a hosszú távú, folyamatos és kiszámítható vagyonépítésben és kezdd el minél előbb!

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.