Az alábbi publikácó megírására néhány felismerés késztetett:

Látom a piaci szereplőket, akik különböző stratégiákkal, különböző eredményeket érnek el. Akik észreveszik és elég gyorsan reagálnak a trendváltozásra, azok továbbra is sikeresek, nyereséggel működnek.

Ellentétben azokkal, akik csökönyösen ragaszkodnak az elképzelt eladási árukhoz, vagy csak jóval később kullognak a piac után. Ők nem veszik tudomásul, hogy a megváltozott körülmények közt új stratégiákat kell(ene) alkalmazni!

Előfordulhat, hogy meg kell elégedni a megszokottnál kisebb profittal, de lehet olyan szituáció, hogy a „0 szaldó”, vagy az enyhe veszteség is célravezetőbb, mint beleszaladni egy komoly „zakóba”.

Ezekről még lesz szó később … Nem állítom, hogy az ingatlanpiacon jelen levő összes szereplőre kitérek, illetve az összes stratégiát számba veszem, de trendeket mutatok be, illetve következtetéseket vezetek le.

Piaci szereplők

A – Nagyágyúk

A palettán találhatunk nagyágyúkat, akik ha esik, ha fúj, nagy haszonnal kereskednek az ingatlanokkal, mert van nagy kapcsolati tőkéjük. Rendelkeznek csinos befektetni való pénzmennyiséggel.

Persze ők azok, akik könnyen találnak befektetőket, s a bankok is szívesen hiteleznek nekik, mert megbízható ügyfelek. Ők jellemzően mindig tudnak vásárolni, ha befut hozzájuk egy jó lehetőség és mindig van eladandó lakásuk vagy házuk.

Párhuzamosan tucatszám rendelkeznek ingatlanokkal. Vannak olyan ingatlanjaik, melyeket felújítanak a szakember gárdájukkal a nagyobb haszon reményében. Azonban a legtöbbet felújítás nélkül, értékesítik, hogy gyors legyen a pénzáramlásuk.

B – Közvetítők

Aztán van egy másik kör, akik szintén rendelkeznek nagy kapcsolati hálóval, de kevesebb pénz felett diszponálnak. Használják akár mindhárom fent említett pénzforrást a tevékenységükhöz.

Adott pillanatban kevesebb (1-5) ingatlannal rendelkeznek. Jellemzően nem újítanak fel, csak gyorsan „kipörgetik” a jó áron megszerzett ingatlanokat.

Ténylegesen ők csak közvetítők, nincs a felújításhoz se tudásuk, se gyakorlati tapasztalatuk, nincs kapcsolatuk mesteremberekkel, de erre nincs is szükségük.

C – Felújítók

A „Felújítók” táborában találjuk azokat, akik párhuzamosan 1-3 ingatlannal rendelkeznek, akik a lakás méretétől függően 1-6 hónap alatt renoválják a megszerzett ingatlant, majd haszonnal eladják azt.

A „Felújítók” jellemzően specializálódnak ingatlantípusokra, melyek piacán komfortosan érzik magukat. Vannak például:

- „Panel specialisták”

- „Ház specialisták”

- „Kis lakás specialisták” (max. 30-40m2)

- ”Darabolók” – közepes vagy nagy alapterületű lakásokat vesznek és 2-3-4, esetleg több lakást alakítanak ki bennük.

- A „Nagy lakás specialisták”-többnyire polgári lakásokat újítanak fel.

Ez a társaság a leghomogénebb. Közöttük van olyan aki műkedvelő lakásfelújító. Jó érzéke van hozzá, a munkák nagy részét maga csinálja. Van munkahelye, csak kis „mellékest” akar keresni a lakásfelújítással. Jellemzően saját pénzből finanszírozza a tevékenységet. Nincsenek őrült nagy hozamelvárásai.

Aztán vannak szép számmal olyanok akik még bontogatják a szárnyaikat. Akik még nem merik otthagyni a biztos(nak tűnő) állásukat, de már megcsapta őket az ingatlanbiznisz szele.

Rendelkeznek egy panel árával és még képesek mozgósítani a családtól egy kis pénzt a felújításra. Jellemzően magánemberként „tréningezik be” magukat az ingatlanpiacra.

Szívesen részt vesznek egyes folyamatokban, de alapvetően szakembereket foglalkoztatnak. A panel jó ugródeszka, mert nem nagyon lehet elrontani, viszonylag gyorsan elkészül a felújítás és folyamatos kereslet mutatkozik irántuk.

Ezzel együtt a profit is limitált. Ők, mikor megerősödnek anyagilag és tudásban, akkor magasabb kategóriába lépnek.

Vannak a „Kamikázék” akik vállalkozó kedvűek, mindent egy lapra tesznek fel. Kellő saját tőke hiányában, befektetői-, vagy/és banki tőke segítségével fognak lakásfelújításba.

Úgy végzik a tevékenységet, hogy nincs kellő piacismeretük, még nincs tapasztalatuk, nincs kipróbált szakembergárdájuk, csak felültek az utóbbi évek felívelő ingatlanpiaci hullámára.

Ők akik jellemzően mindenbe beleugranak, bármit megvesznek akkár drágán is. Sajnos az ő kezük alól rendszerint alacsony minőségű lakások kerülnek ki, mert a drágán vásárolt lakásokból kispórolnak amit csak lehet.

Olcsó(bb) szakikkal, vagyis kóklerekkel dolgoztatnak, hogy valamennyi profitot elérjenek. Az ő esetükben egyértelmű a szaktudás hiánya, nincs szakmai alázat, ehhez gyakran igénytelenség párosul.

Az „Igazi” Felújító meglátja a felújításban rejlő lehetőségeket. Céget alapít a tevékenységre, mert ilyen szinten így már jobban megéri a működés. Átlátja a folyamatokat, eggyel hátrébb lép.

Ő már csak irányítja a kiválasztott szakembereket vagy a „brigádot”. Rendelkezik több-kevesebb tapasztalattal az ingatlanpiacon és a felújítással kapcsolatban is. Vásárlás előtt elemez.

Jó érzékkel vásárol ingatlanokat, gyakran a cikk elején említett két ingatlanpiaci szereplőtől. Szigorú költséggazdálkodással végzi a felújítást, melynek végén tisztes haszonnal eladja az ingatlanokat.

Eladás előtt is elemez. Ahogy halad előre az időben egyre több tapasztalatra, komoly piacismeretre tesz szert. Egyre nagyobb lesz a kapcsolati hálója, egyre jobb feltételekkel vásárol és ad el. A tapasztalattal együtt a tőke is felhalmozódik.

A befektetők is felfigyelnek rájuk, egyre könnyebben finanszírozzák a tevékenységet. Mivel cégként működnek egyre hitelképesebbek, egyre vonzóbbak lesznek a bankok számára is. Ez egyfelől előnyös, mert a banki hitel a legolcsóbb külső tőke. Ami rontja az összképet az, hogy a hitelhez képes magas fedezetet kérnek cserébe.

Most következzenek a stratégiák!

Az elmúlt 4-5 évben rizikó nélkül lehetett csinos összegeket bezsebelni! Tulajdonképpen minden szegmens specialistája sikeres volt. Vagyis mondhatjuk, hogy az összes stratégia hozott több kevesebb nyereséget.

Talán két kiugróan nyereséges stratégia volt:

Az egyik a nagy alapterületű extra igényeket kielégítő különleges minőségben felújított nagypolgári lakások szegmense. Ez nagyobb tőkét igényel, a felújítók belső építészeket, lakberendezőket is bevetnek, profi építőipari szakembereket alkalmaznak.

Erre csak a felkészültek, igényesek, megfelelő háttérrel rendelkezők képesek. Ilyen lakásokra továbbra is meg lesz a kereslet, talán kicsit tovább tart az értékesítés.

A másik extra hasznot hozó stratégia volt ezidáig, a befektetők részére felújított 2-3-4 részre osztott lakások, melyek főként Airb&b-ztetésre használtak. Ez a stratégia egy jó darabig több okból sem fog működni.

Aki kontroll alatt tartotta a felújítás költségeit, vagyis elfogadható áron vásárolt befektetésre ingatlant, s nem túl drága anyagokat használt a felújításkor, s talált megfizethető és megfelelő minőségű munkát végző szakembert, az gyorsan és profittal adhatott túl ingatlanán.

Ezt a mondatot egy kicsit érdemes elemezni:

- „elfogadható áron vásárolt befektetésre ingatlant”

Az ingatlannal foglalkozók számára alapszabály, hogy a profit a vásárláskor keletkezik. 7-10 évvel ezelőtt nagyon könnyű volt olcsó lakásokhoz jutni. Alapvetően könnyű volt nagy nyereséget elérni!

Ami árnyalja a képet, akkor még elég zilált volt az ingatlanpiac. A 2008-as bankválság, majd az ezt követő svájci frankos hitelválság eredményeként a piacon nagyon nagy volt a kínálat, de még visszafogott volt a kereslet. Tehát nehéz volt eladni!

- „nem túl drága anyagokat használt”

Ha valaki kontroll alatt tartotta a vásárlási kiadásait, elfogadható minőségű, de nem extrém drága, márkás építőanyagokat, szanitereket, konyha és fürdőszoba bútorokat vásárolt, az tisztességes nyereségre tehetett szert.

- „talált megfizethető, megfelelő minőségű munkát végző szakembert”

A kezdeti időszakban még könnyű volt jó szakembereket találni, hisz kereslet híján nem volt felújítás, építkezés. A szakik álltak sorba munkáért.

Az évek folyamán, ahogy közeledtünk 2019-hez, egyre erősödött a kereslet a felújított lakások iránt, viszont egyre nehezebb volt a fent nevezett 3 pontnak megfelelően tevékenykedni.

Kezdetben Budapest, később majd az egész ország nagyon népszerűvé vált a külföldi befektetők körében, pont az alacsony árak miatt. A megnövekedett turizmus robbanásszerű keresletet generált az Airb&b-s lakások iránt.

Ebben egyre több magyar befektető is fantáziát látott. A bankok egyre alacsonyabb kamatra adtak hitelt. A kormány mesterséges keresletet gerjesztett! A Babaváró hitellel, a CSOK-kal, forint milliárdokat terelt az ingatlanpiacra.

Mindezek összessége elképesztően felhajtották az árakat. A felsoroltak extrém megtérüléseket eredményeztek a befektetőknek. EGY IDEIG.

Ezzel párhuzamosan az építőipari anyagok árai nagyon megemelkedtek, ami viszont rontotta a megtérülést. Persze az építőipari szakemberek is egyre inkább megfizethetetlenekké váltak.

A szakemberek nyugatra vándorlása nem állt meg. Ezt tetézte, sok állami építőipari-mega beruházás, amik szó szerint kiszippantották a munkaerőt a szabad piacról.

Olyannyira, hogy az utóbbi időben tömegesen alkalmaznak román, ukrán, vagy akár szlovák építőipari szakembereket is. A 2018-as csúcs évet követően a profitok kezdtek megcsappanni illetve az eladások kezdtek elnyúlni. Mindkettő a megtérülés romlását eredményezi.

2019-re markánsan megjelentek a lassulás jelei. Nyáron még a piaci szereplők a nyári uborkaszezonnak tudták be a visszafogott keresletet ill. az alacsony üzletkötés számot, de szembe kellett nézni a recesszió közeledtét jelző minimális emelkedéssel, ami már inkább stagnálás volt.

A felszínen azóta is ez a kiváró időszak tart. Az eladók tartják a meghirdetett áraikat, azonban a vevők már nem nagyon akaróznak vásárolni a meghirdetett árakon.

A megkötött üzleteknél nem ritka az 5-10 % , esetleg nagyobb árengedmény elérése az alku folyamán, attól függően, hogy az eladó mennyire motivált.

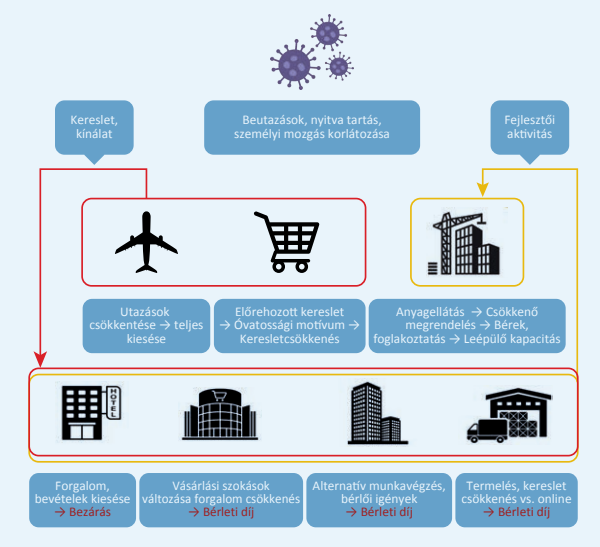

Ilyen állapotban érte az ingatlanpiacot a tavaszi Koronavírus-járvány, ami nagyjából 3 hónapra hibernálta azt. A kijárási korlátozás feloldása után felpezsdült a piac.

Komoly kereslet jelentkezett, de csak a megfelelően árazott ingatlanok találtak gazdára. Ha nem sürgős, a vevők inkább kivárnak, látják, hogy nőttön nő a kínálat, egyre kedvezőbb árak mellett.

Érzik, hogy egyre jobb alkupozícióba kerülnek. A helyzetet még bonyolítja, hogy a turizmusnak „kampó” az elkövetkező időszakra. Több mint valószínű, hogy évek kellenek ahhoz, hogy a turizmus ismét húzó ágazattá váljon.

Ennek következtében az Airb&b piac bedőlt, ráadásul a kormány álláspontja alapján az önkormányzatok szabad kezet kaptak a rövidtávú lakáskiadás szábáyozására. Ennek eredményeként tovább csökkenhet a befektetési célú kereslet az ingatlanpiacon, tovább nyomva lefelé az árakat.

2019-ig az árak szinte nyílegyenesen emelkedtek. Ha valaki túlárazta az eladandó lakását, nem volt probléma. Néhány hónap múlva már könnyedén, megkapta ezt a magasabb árat is! Tehát ha nem volt különösebb stratégia, még az is működő stratégia volt!

A mai stagnáló piacot a „Vihar előtti csend” piacának hívom. Egyfelől a világ vezető gazdasági nagyhatalmai pénznyomtatással tartják lélegeztető gépen országaik gazdaságait. Ezzel időben kitolják, késleltetik a recesszió beköszöntét.

Az elszabadult Koronavírus ezzel ellentétesen emberek millióit munkanélkülivé „varázsolta”, ami pedig a recessziót kialakulásának felgyorsulását vetít előre. Akik időben észbe kapnak még elfogadható profittal kiszállhatnak lakásaikból. Kb. most vagyunk a 23-24. órában…

Milyen lehetőségeik vannak most az ingatlanbefektetőknek?

Akiknek nincs hitelük a lakásukon és nem elégszenek meg kisebb haszonnal, ők könnyedén elhalasztják az eladást, s majd néhány év múlva realizálják a nyereségüket. Addig legfeljebb kiadják ingatlanjaikat. Nekik stabil a helyzetük.

Vannak a profik között is szép számmal, akik még mindig nem akarják tudomásul venni, hogy ciklikusság van a világgazdaságban, a „bika piac”, vagyis a felívelő időszak és a „medve piac”, vagyis a recessziós időszak 7-10 évenként váltják egymást, s ez a fordulat most elérkezett.

Ők az előző időszakban komoly tartalékot halmoztak fel, ezért nincsenek veszély helyzetben ők sem. Megtartják a lakást, kiadják és majd később dobják piacra.

Az is opció, hogy minimális haszonnal, vagy nullszaldóval, ne adj isten enyhe mínusszal szállnak ki a befektetésükből annak reményében, hogyha a piac „eleget esett”, kezükben a KP-val ismét visszatérnek és folytatják a korábbi sikeres stratégiát. Ezek is járható utak.

Az igazi veszélyben a „Kamikázék” vannak. Ők akik kellő tudás nélkül, innen-onnan szerzett kölcsönökből, megkérdőjelezhető minőségben újítottak fel lakásokat. Nekik nincs tartalékuk, mert a minimális haszon az elmegy/elment a hitel törlesztésre.

Ha ők most nem hajlandók kiszállni akár veszteség árán is, akkor nem sokára kénytelenek lesznek jóval nagyobb veszteséggel piacra vinni az ingatlanjukat, ők nagyon motivált eladók lesznek.

Ugyanígy járhatnak azok a befektetők akik hitelből vásároltak túlértékelt belvárosi lakásokat, azzal a céllal, hogy Airb&b-ztetnek a megszerzett lakásban. A most kialakult helyzetben a hosszútávú bérbeadásból befolyó összeg nem nyújt kellő fedezetet a törlesztésre.

Ha nincs komoly tartalékuk, ők is arra a sorsra juthatnak, hogy motivált eladóként jelentős engedményt kell adniuk a drágán megszerzett ingatlan árából, ha nem akarják, hogy mindenük elússzon.

A legnagyobb kérdőjel, hogy mi történik az ingatlanpiacon, a fizetési moratórium feloldása után? Mikor piacra kerülnek a munkájukat, bevételi forrásukat elvesztett, tartalékukat felélt családok ingatlanai, akik képtelenek lesznek törleszteni…

Összefoglalás

Nagyon észnél kell lenni tehát a következő időszakban. Megfelelő stratégia és tervezés nélkül milliókat lehet bukni az ingatlanpiacon. Csúnyán bedőlhetnek a lakáshitelek, hiszen a hozamok valószínűleg elmaradnak majd a várakozástól.

Aki teheti kivár majd, amíg ismét felerősödik a kereslet, ám lesznek akik kénytelenül is eladják lakásaikat vésztartalék hiányában. A következő néhány év lehetőséget és veszélyeket is tartogat a beefektetők számára.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikk szerzője:

Török János

Home stager és Ingatlan befektető

Lakásszépítő Stúdió

+36 30 276-8345

Kapcsolódó cikkek:

- Mit kínálhat egy irodaház a cégek számára?

- Piaci résztvevők, stratégiák és megtérülésük az ingatlanpiacon

- Veszélyben a lakóingatlan befektetések hozama Magyarországon

- Hogyan zajlik az ingatlan adás-vétel az USA-ban?

- Home Staging: milliókat hagysz a vevőd zsebében eladásnál, ha nem alkalmazod!

- Hogyan számoljuk ki ingatlanbefektetésünk nettó évesített hozamát?

- Megéri most amerikai lakóingatlanba fektetni?