Százmillió forint ma már nem olyan hatalmas összeg, mint 10-15 évvel ezelőtt (két belvárosi lakás ára), de egy jó portfólióban szétosztva még mindig elég lehet ahhoz, hogy a passzív hozamából megélj. Ehhez persze okosan kell befektetni. A mai cikkben egy lehetséges verziót mutatok be.

Természetesen a kérdés erősen szubjektív. Az adott válasz függ az egyén anyagi helyzetétől, a rendelkezésre álló megtakarításról, a közép- és hosszú távú céloktól és természetesen attól, hogy milyen időtávon lesz szüksége a pénzedre.

Én a mai cikkben egy olyan személy szemszögéből fogom megvizsgálni ezt a kérdést, aki stabil egzisztenciával rendelkezik, van saját háza, autója, és egy jól fizető biztos állása/jövedelmező vállalkozása, de nincs egyéb vagyona.

Eszközallokáció

Az első lépés, hogy meghatározom a befektetési eszközök százalékos arányát a portfólióban. Ez nem könnyű feladat, tekintve, hogy igazodni kell az aktuális trendekhez. Ökölszabályként azonban elfogadott a portfólió legalább 50%-át alacsony kockázatú eszközbe fektetni.

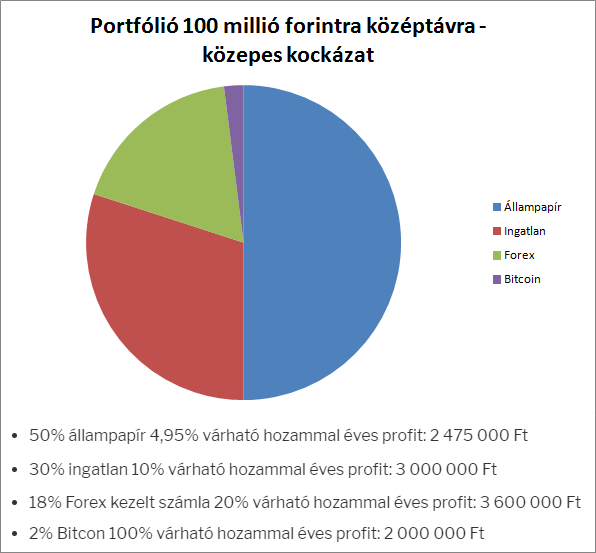

A mai cikkben egy közepes kockázatú portfólió összeállítását szeretném bemutatni, ezért 30%-át a teljes tőkéből egy mérsékelt kockázatú eszközbe fogom allokálni. 18%-ot fogok rakni kiemelten kockázatos eszközbe és 2%-ot rendkívül magas kockázattal bíró befektetésbe.

Biztonságos befektetések

Ebben az osztályban nagyjából két termék versenyez egymással. A bankbetét és a pénzpiaci alapok olyan alacsony hozammal bírnak, hogy igazából említésre sem méltóak. Állampapírban vagy önkéntes nyugdíjpénztárban gondolkozhatok helyettük.

Itt azt kell mérlegelni, hogy mi fontosabb: egy viszonylag jó és fix kamat középtávú lejárattal vagy hosszabb távon a magasabb hozam reményében bevállalhatom valamelyik nyugdíjpénztár alacsonyabb kockázatú portfólióját.

Én most az állampapír mellett teszem le a voksom, a 4,95% fix hozama 2 475 000 Ft-ot hoz a konyhára éves szinten, ráadásul adómentes. A hozam/kockázat függvényében jelenleg nem látok jobb terméket ennél ebben a kategóriában.

Mérsékelt kockázatú eszközök

Abban az esetben, ha egy biztonságosabb portfólió építése a cél, 30% mehet mérsékelt kockázató termékbe. Nézzük meg, hogy 30 millió forinttal mit lehet kezdeni. Kézenfekvő lenne néhány befektetési alap között elosztani a pénzt, ugyanakkor harminc millió forintból pont kijön egy 50 nm körüli lakás egy megyeszékhelyen, vagy a budapesti agglomerációban.

Itt az a két kérdés merül fel, hogy mennyire fontos a likviditás, és hogy hogy teljesen passzív eszköz legyen. Hozamban nagyjából ugyanazt tudja mindkét eszköz, valahol 6-8% közötti profitot lehet realizálni. Egy lakóingatlan befektetés azonban nem lesz teljesen passzív, és akár több hónapot is várhatok a pénzedre, ha el akarom adni.

Fontos megjegyezni, hogy míg a befektetési alapok esetében kizárólag a befektetési jegyek árfolyamának a növekedéséből ered a haszon, egy lakás esetében az eladási és a vételi ár különbségéből is profitálhatok. Emiatt én most az ingatlant választom. 5% bérleti díj hozammal és 5% évenkénti áremelkedéssel számolva, nominálisan 10% hozamot realizálhatok egy 30 milliós lakással, ami éves szinten 3 millió forint.

Kiemelten kockázatos eszközök

A következő eszközosztály már számottevő kockázattal jár, ezért jól át kell gondolni, melyik termék legyen a befutó. Alapvetően az értékpapírok és a devizakereskedés tartozik ebbe az osztályba, valamint azok a befektetési alapok, melyek „kiemelt” kockázati besorolást kaptak.

A mai gazdasági helyzetben (a világ tőzsdei indexei csúcs közelben) nem kimondottan lenne bölcs döntés egy részvényalapba vagy közvetlenül részvényekbe fektetni. Előbb vagy utóbb jönni fog egy korrekció, ami a következő néhány évre simán hazavágja a hozamot.

Ehelyett érdemes a devizapiacba fektetni. Két fontos érv szól emellett:

- a tőzsdei indexek hanyatlásakor intézményi befektetők sora fogja átcsoportosítani a kezelt vagyont a devizapiacra, ez teret enged majd a számlakezelőknek és portfólió menedzsereknek a nyereséges kereskedéshez

- nagymértékű volatilitás lesz jellemző, ami szintén a profit maximalizálására hajtja a szelet

Természetesen egy kockázatos eszközről van szó, tehát épp olyan eséllyel realizálhatok profitot, mint amilyennel veszíthetek is a pénzedből. Épp ezért rakok csak 18%-ot a devizakereskedésbe! Azért a Forex robotok világában már nem ritka az a számlakezelő, aki stabilan 10% körüli havi hozamot tud felmutatni akár 1-2 évre visszamenőleg.

Bár a múltbéli hozam nem jelent garanciát a jövőre, azért az éves szinten 120% hozam elég kecsegtető ahhoz, hogy ez a kockázat vállalható legyen. Én most csak évi 20% hozammal számolok, ez sokkal reálisabb. 18 millió forint befektetéssel ez 3,6 millió forint.

Rendkívül kockázatos eszközök

Maradt még egy osztály a rendkívül kockázatos eszközök osztálya. Ide tartoznak kriptovaluták és a különböző CFD-k, valamint a bináris opciók. 2%-ot már csak azért is érdemes ide pakolni, mert olyan magas várható hozama van, mint semmilyen más eszköznek. Ráadásul ezt mind nagyon rövid távon képes elérni.

Ha nem fáj az a 2 millió forint elvesztése, akkor a Bitcoin most jó választásnak tűnik. A nyárig tartó rali után most szépen visszaesett 7500 dolláros árfolyam alá. Az árfolyamgörbén látszik, hogy kezd stabilizálódni. Egy hosszabb konszolidációs periódus után a cél 15 000? Meglátjuk. Én a példa kedvéért most 100%-kal számolok, de ez természetesen lehet teljes bukta is.

A portfólió

A fentiek alapján tehát a portfólió így fog kinézni:

Összes éves profit: 11 075 000 Ft. Ez havi szinten 923 000 Ft körül van, ami azért elég jó hozamnak mondható. Nem győzöm hangsúlyozni, hogy a magas kockázatú eszközök miatt, ez könnyen lehet csak a fele, tehát olyan 5-6 millió forint.

Még ez az összeg is bőven elég ahhoz, hogy megéljek belőle, feltéve, hogy nincsenek irreálisan magas igényeim. Azt is fontos megjegyezni, hogy egy ilyen portfóliót csak az engedhet meg magának, aki a befektetett 100 millió Ft mellett, stabil anyagi háttérrel rendelkezik.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot, befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnél hetente összefoglalót kapni a legfrissebb cikkekről? Iratkozz fel hírlevelünkre!

Kapcsolódó cikkek:

- Hogyan fektess be kevés pénzt okosan?

- Hogyan válassz befektetési alapot?

- Likvid befektetést keresel? Ezek közül választhatsz

- Hogyan érd el az anyagi függetlenséget?

- Hosszú távú vagyonépítés 5+1 lépésben

- Hogyan építs biztonságos portfóliót?

- Melyik befektetési alapot válaszd 2019-ben?

- Hogyan fektesd be a pénzed biztonságosan?

- Hogyan építs portfóliót középtávra?

A magyar állampapír, alapból felejtős!

Úgy látszik, hogy ön nagyon nincs tisztában ennek kockázataival.

Az MNB ilyen arányú állampapírokba tereléssel, csinált egy hatalmas, bármikor berobbanó forint volatilitást amelynek még a vége is kérdéses lehet.

Egy berobbanó válság esetén (ami előbb-utóbb jönni fog) kíváncsi leszek, hogy milyen gyorsan fognak menekülni a magyar állampapírokból.

A magyar gazdaság fundamentumai is rosszak, nincs stabil alapokra helyezve, egy haveri, egyre nagyobb tőkeszükségletű gazdaság meg előbb utóbb versenyképtelenné válik a nyitott piacon.

Az ön írása ismét egy jó példa arra, hogy miért nem szabad másra bízni pénzünket, legyen az bank vagy bármilyen brókercég.

Spekulálok, több mint két évtizede kereskedem napi szinten (forex is) így jó eséllyel tudok következtetni a jövőre is, ez a tapasztalat vezetett oda, hogy elképesztően veszélyes ma a magyar állampapírokba fektetni. Hosszú távon ön is érteni fogja, hogy miért lett igazam….

Üdv!

Köszönöm a hozzászólást. Ezt nyílván csak az idő fogja eldönteni, hogy igaza van vagy nincs. Az én írásom pusztán magánvélemény, nem képviselek se pénzintézményt, se brókert. Az előbbieknek lényeges több erőforrás és adat áll rendelkezésére hogy minőségi portfóliókezelést végezzenek. Nem csak a self tréding a járhatú út!

Üdv: Fixhozam.hu

Surányi György a mai napon megjelent cikkében, (portfolio 05-45 cikk) éppen azokra a veszélyere figyelmeztet, amelyekre én is felhívtam tegnap a figyelmét az állampapírokkal kapcsolatosan…..

Ez a portfólió több sebből vérzik:

– 20% forex+bitcoin spekuláció, ami eleve nem egyenlő a befektetéssel

– 80%-ban magyar eszköz (home bias), se deviza, se földrajzi hely szerint nem diverzifikált

– egy darab ingaltan, amikor egy globális reit etf-el, ami mellesleg osztalékfizető, az egész világ ingatlanpiaca lefedhető, jóval kisebb kockázat, mint egy darab ingatlan Magyarországon szólóban

– ha már 50% államkötvény, legalább ez a láb lehetne diverzifikáltabb pl. infláció követő állampapírral, de akár a globális kötvénypiac is megvehető etf-ként

Nem vagyok konkurens, nem érdekem a bizniszt rontani, de ilyen tanácsokat nem kellene osztogatni. Aki kicsit is képzi magát, korrektebb portfóliót rak össze magának.

Üdv!

Köszönöm a hozzászólást! Jogos a kritika, de egy tény elkerüli a figyelmét, ez nem tanács, egy egy személyes blog, mindenki azt szűr le belőle amit szeretne. A cikk egy elméleti kérdést fejt ki, semmi több. Köszönöm mégegyszer a véleményét, örülök, hogy olvasta a cikket. Lenne azonban néhány megjegyzésem a fenti gondolatokkal kapcsolatban. A Bitcon valóban spekuláció, de ez összesen 2%-át teszi ki a portfóliónak, kb ha lenullázódik is csak 2% mínuszt jelent. Ez azért nem egy óriási veszteség. A Forex-szel kapcsolat nincs igaza. Egy intézményi portfóliókezelő által kezelt számla azért ne számítson már spekulációnak. Az a spekuláció, ha leülök self tréderként USD/GPB edvizapárral kereskedni és várom a csodát a Brexittől. Professzionális kockázatkezelés mellett a devizakereskedés is csak egy eszköz. Nagyon kockázatos, de akkor is egy befektetési forma. Az ingatlannal kapcsolatban. Ön a hazai ingatlanpiacot és viszonyokat, trendeket ismeri jobban vagy a globálisat? Én a magam részéről abba fektetnék, aminek ismerem a politikai/gazdasági hátterét, ezzel is csökkentve a kockázatot. Mivel a globális piacot nem ismerem, én ezért vennék egy lakást Magyarországon. Igen az ETF osztalékfizető, egy lakás viszont megannyi féleképpen hasznosítható (albérlet, Airbnb, használható lakáscéllal, irodaként, stb.) és később drágábban eladható. Az állampapírral kapcsolatban pedig annyi a hozzáfűzni valóm, kb pont a legbizonságosabb befektetést még jobban diverzifikálni és ezzel rontani a hozamot, értelmetlen szerintem. Nekem ez nem biznisz, nem rontja és köszönöm a figyelmét.

Üdv: Fixhozam.hu

A forex spekuláció, az árfolyam változásra játszik, nem reáleszköz mint a részvény, vagy az ingatlan. Az, hogy egyénileg, vagy alapon keresztül történik mellékes, attól még spekuláció.

A jövőt senki nem ismeri sem globális, sem hazai szinten, az azonban alapvetés, hogy több eszköz egy pakkban kisebb kockázat, mint egy darab. Ehhez nem kell a trendeket ismerni, alapvetés. Az ingatlan ára, pedig lefelé is tud menni, a kiadása és az állagmegóvás pedig idő és pénz.

Nem tudom tisztában van-e a REIT-ekkel, de érdemes lenne utánanéznie ugyanis egy REIT etf megvásárlásával, egészségügyi, ipari célú, irodai, kiskereskedelmi, selfstore és egyéb ingatlanokba is fektethet, nem csak lakóingatlanba.

Kisebb portfólió méretnél én sem feltétlenül osztanám tovább az államkötvény lábat, ekkora méret viszont lehetővé teszi és máris nem a magyar államtól és folyamatosan változó környezettől, hanem több országtól függök.

Az, hogy ez Önnek nem üzlet, azért kicsit mókás annak fényében, hogy tanácsadást és oktatást is hirdet a weboldalán.

A befektetési tanácsadást le is vettem, köszönöm az észrevételt. Egy korábbi ötlet miatt volt kint, de nincs helye az oldalon. Az oktatás menüpont alatt egy 13 részbőlálló ingyenes e-mail tanfolyamra lehet jeneltkezni, nem klasszikus értelemben vett oktaktást hirdetek. Tisztában vagyok a REIT fogalmával, ugyanakkor tapasztalatom nincs.