Állampapír

Az állampapírok a biztonság és a viszonylag magas hozam miatt számítanak jó választásnak azok számára akik szeretnék kerülni a kockázatot. Különösen érdemes odafigyelni a Magyar Állampapír Pluszra (MÁP Plusz), amely jelenleg 4,95% kamatot fizet.

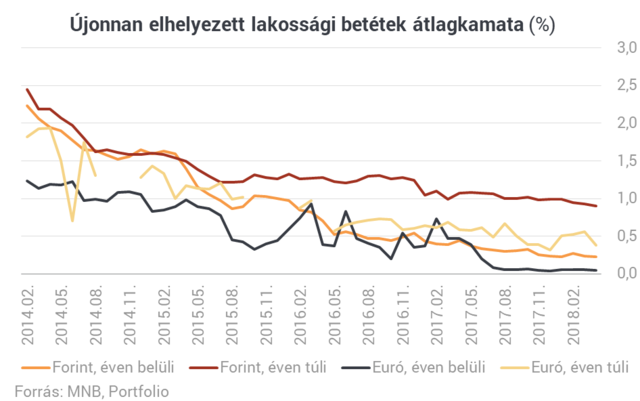

Bankbetét

A bankbetétek gyakorlatilag már csak arra használhatók, hogy biztonságban tudjuk a pénzünket és ne kelljen attól rettegni, hogy egy betörés alkalmával elveszítsük. Az átlag éves hozama 0,2% és 1% között mozog néhány tényezőtől függően.

A legtöbb bank kamatkedvezményt biztosít, ha náluk intézzük pénzügyeinket, rendszeres jóváírás (pl. munkabér) érkezik a számlánkra vagy egyéb szolgáltatást veszünk náluk igénybe. Az alábbi grafikonon láthatjuk a bankbetétek átlagkamatának alakulását 2014 február és 2018 február között.

Pénzpiaci Alap

Hasonlóan a bankbetétekhez a pénzpiaci alapok is nagyon alacsonyan kamatoznak, ezért leginkább a likviditás és a rendkívül alacsony kockázat miatt lehetnek érdekes eszközök. A pénzpiaci alapban elhelyezett vagyonunkat gyorsan és hozamveszteség nélkül kivehetjük ha szükségünk lenne az összegre. Van köztük olyan alap is, mely garantálja a tőkevédelmet. Az alábbi táblázatban tekinthetjük meg a nagyobb pénzpiaci alapok éves hozamait.

Lakás-takarékpénztár

Sajnos az állami támogatás megvonásával értelmét veszítette ez az eszköz. Az évi maximum 72 000 Ft állami támogatás sokat dobott az éves hozamon, ami a minimum futamidő mellett 10 % körül mozgott mindegyik szolgáltatónál.

Ennek hiányában maradt az 1-3 százalékos betéti kamat, ami nem is hangzik rosszul, viszont felhasználása csak lakáscélú lehet, ezért nagyon egyedi esetekben jelenthet megfelelő alternatívát a bakbetétek helyett.

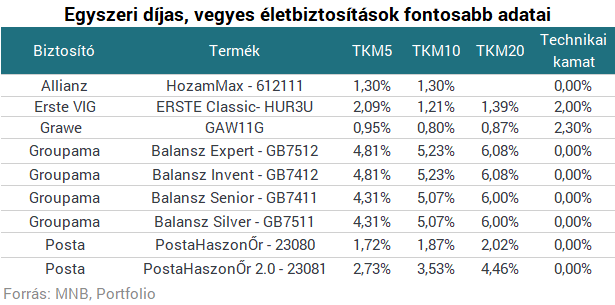

Egyszeri díjas, vegyes életbiztosítás

Az elmúlt évek szigorításinak köszönhetően ezek a termékek olcsóbbak és átláthatóbbak lettek, ennek köszönhetően jóval kedvezőbb a hozamuk mint korábban.

A unit-linked életbiztosítások esetén pénzünket befektetési alapokhoz hasonló eszközalapba fektethetjük be, a vegyes életbiztosításoknál azonban a biztosító fekteti be a pénzünket többnyire állampapírokba. Előnye ennek az eszköznek, hogy viszonylag alacsony költségszinttel (indikátora a Teljes Költségmutató – TKM) számolhatunk.

Hátránya viszont ezeknek a termékeknek a hozama sok esetben ezt az alacsony költségszintet sem éri el. Ebben az esetben reménykedhetünk abban, hogy a biztosítónak sikerül a garantált hozam fölötti hozamot elérnie, melynek 60-80%-át az ügyfél szintén megkapja. Az alábbi táblázatban lehet a befektetési célú életbiztosítások fontosabb adatait összehasonlítani.