Ha alkalmazotti fizetésből élsz, és nem vagy tagja egyetlen önkéntes nyugdíjpénztárnak, akkor viszonylag korlátos kereteken belül fog alakulni a nyugdíjad. Ezt megelőzendő, érdemes külön takarékoskodni az aktív munkavállalás évei alatt. Már havi 20 000 forint havi megtakarítás is jelentős többletet hoz a nyugdíjas évekre.

Kezd el minél előbb

Legtöbbünknek az a hibája, hogy nem tudunk kellően előre gondolkozni és tervezni. Ezért a nyugdíjról általában nem is beszélünk 50 éves korunk előtt, pedig ez határozza meg, hogy milyen életszínvonalat termethetünk magunknak idős éveinkre.

A 30 évnyi lazsálásért sajnos súlyos árat kell fizetned. Ha az állami nyugdíjalapra szeretnél támaszkodni, el kell, hogy keserítselek. Az nagyjából arra lesz elég, hogy fedezd a megélhetési költségeidet. Ha elég lesz egyáltalán.

Ha nem csak a havi kosztpénzre és a rezsire elegendő juttatást szeretnél nyugdíjas korodra, gondoskodnod kell magadról. Ennek a kulcsa az, hogy minél előbb elkezdj félre tenni a majdani nyugdíjadra. Célszerű már az első munkabértől elkezdeni és lehetőség szerint legalább 20 ezer forint körüli összeget tegyél félre erre a célra.

Mekkora lesz a nyugdíj kiegészítésed?

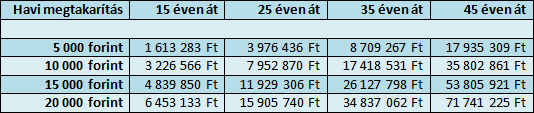

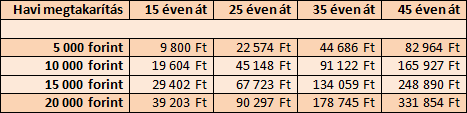

Ez természetesen attól függ, hogy mennyi havi megtakarítással rendelkezel, illetve amint már az előbb említettem, attól is, hogy hány éven keresztül raksz félre a nyugdíjadra. Készítettem két táblázatot, melyekből havi 5, 10, 15 és 20 ezer forint megtakarítással, illetve 7% éves hozammal számolva kijön, hogy mennyivel lesz több a nyugdíjad, ha 20, 30, 40 vagy 50 évesen kezdesz megtakarítani.

Az első táblázat azt mutatja meg, hogy mekkora vagyont építhetsz fel adott összegű megtakarítás és futamidő mellett, míg a második táblázatból azt olvashatod ki, hogy ennek megfelelően mekkora összegű havi nyugdíj kiegészítéssel számolhatsz.

A fenti táblázatból jól látszik, hogy aki 20 évesen elkezd előtakarékoskodni, kétszer annyi tőkével fog rendelkezni 65 évesen, mint aki 30 évesen kezdi el félre tenni a pénzét nyugdíj célra. Ez persze akkor igaz, ha ugyanannyit tudnak félre tenni. Ennyit jelent az a tíz év különbség.

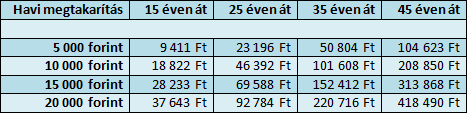

Ebben a táblázatban a havi tőkejövedelem van feltüntetve. Már havi 5 ezer forint megtakarításból is elérhető százezer forint feletti havi nyugdíj kiegészítés, ha 20 évesen kezdi el az ember félretenni a pénzét.

A táblázatokban nominális értéken lettek kiszámolva a hozamok, tehát nincsenek korrigálva az inflációval. Továbbá az adó visszatérítés sincs belekalkulálva. Az alábbi táblázatban a reálértéken és adó visszatérítés mellett elérhető jövedelem szerepel:

A számok önmagukért beszélnek. Ha időben kezdesz el félretenni idős éveidre és nem támaszkodsz kizárólag az állami nyugdíjra, akkor olyan életszínvonalat biztosíthatsz magadnak, amelyet akarsz. Utazgathatsz, támogathatod a gyermekeidet és az unkáidat, nem fogsz semmiben szükséged szenvedni.

Miért nem fizet mindenki önkéntes nyugdíjpénztárba?

Miért nem csinálja mindenki így, ha ennyire jó hozama van? Két dolog miatt. Az egyik, hogy míg nyugaton a hétvégi ebédek során időről időre előkerül a pénz, mint beszédtéma, nálunk hagyományosan a szülők nem nagyon beszélnek a pénzügyeikről a gyerekek előtt.

Mi ennek az eredménye? A gyerekek nem is hallanak olyan fogalmakról, mint öngondoskodás, nyugdíj, befektetés, stb. fiatal felnőtt korukig. Ez az egyik. A másik, hogy az emberekben még mindig van némi félsz, ha önkéntes nyugdíjpénztárról van szó.

Mivel a vagyont befektetési portfóliókban kezelik, ugye elvileg benne van az is a pakliban, hogy rövidtávon csökken a befektetett megtakarítás értéke. Természetesen a nyugdíj előtakarékoskodás hosszú távra szól, emiatt a kockázat jelentősen csökken.

Mégis sokakat távol tart az magán nyugdíj pénzáraktól az a csekély kockázat is, emiatt kizárólag az államra támaszkodnak. Csak hát az állami nyugdíjrendszer tulajdonképpen egy hatalmas kalap, amibe befizetnek az aktív munkavállalók és befolyt összeget szétosztják a nyugdíjasok között.

Az állami nyugdíj mértéke köszönőviszonyban sincs az aktív évek alatt megkeresett pénz arányával. Ha jól kerestem munkavállalóként, akkor jól akarok keresni nyugdíjasként is. Csak a példa kedvéért, ha ma 35 évesen 340 000 forint nettó jövedelemmel rendelkezel, az állami nyugdíjad körülbelül 180 000 forint lesz. Ez reálértéken 162 ezer forint.

Nem kell közgazdászzseninek lenni ahhoz, hogy lássuk hosszú távon ez nem fenntartható állapot, mivel az infláció ki fogja nyírni a mai fiatalok és középkorúak nyugdíját, nem is beszélve az öregedő társadalom problémájáról.

2010-ben Magyarországon 6,3 millió munkaképes korú állampolgárra jutott 2 millió nyugdíjas korú. 2060-ra ez az érték úgy alakulhat, hogy 4,2 millió munkavállalóra jut majd 2,6 millió nyugdíjas. Ez azért elég hajmeresztő.

Összegzés

Ha nem csak megélni szeretnél a nyugdíjadból, de jól is szeretnél élni, akkor kezdj már idén előtakarékoskodni! Rengeteg önkéntes nyugdíjpénztár számos ajánlata közül lehet választani. Ne feledd, hogy minél előbb elkezded az előtakarékoskodást, annál több lesz a havi jövedelmed!

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnél hetente összefoglalót kapni a legfrissebb cikkekről? Iratkozz fel hírlevelünkre!

Legfrissebb cikkek: