A következő néhány év még magas hozammal kecsegtet azok számára, akik ingatlanba fektetnének. Ész nélkül azért ne ugorj bele, van néhány alapszabály, amit semmiképp ne hagyj figyelmen kívül, ha lakásbefektetésben vagy befektetési célú házvásárláson gondolkozol. Ezekből foglaltam össze a tíz legfontosabbat.

1 – Jó vétel = jó befektetés

Tapasztalt befektetők már megtanulták, hogy nem az ingatlan eladásán keresnek. A jó befektetés egy jó vétellel kezdődik. Nézd a hirdetéseket rendszeresen, figyeld a piacot és várd ki a megfelelő ajánlatot. Tipikus hiba kezdő ingatlan befektetők részéről, hogy úgy gondolják, majd magasabb áron tudják eladni néhány év múlva a kiválasztott lakást, mert úgyis emelkednek az árak.

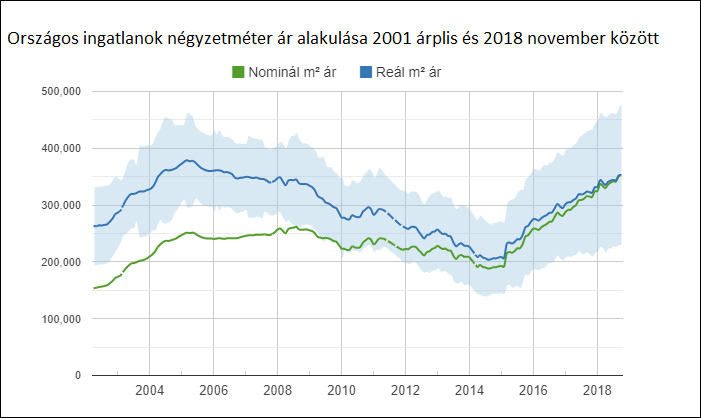

Igen, van olyan periódus, akár több éves, amikor konstans emelkednek az ingatlanárak. Jelenleg is egy ilyen érában vagyunk, azonban nem mindig volt/lesz így. Ha megnézzük a nominális és reál ingatlanárak alakulását 2001-től, láthatjuk, hogy 2005 és 2015 az ingatlanok reálára egy tíz éves periódus alatt folyamatosan csökkent.

Ezért fontos az, hogy lehetőleg a piaci ár alatt vásárolj ingatlant. Ha később legalább a piaci áron adod el, már nyertél rajta egy keveset, vagy rosszabb esetben ugyanannyiért váltál meg tőle, mint amennyibe neked került.

2 – Értékeld ki az ingatlant a legfontosabb szempontok szerint

Mielőtt lefoglalózol egy házat, vagy lakást vizsgáld meg a legfőbb jellemzőit. Nézd meg, hogy milyen intézmények, boltok, szórakozási lehetőségek, tömegközlekedés, stb. található a közelben. Milyen a parkolás? Könnyű parkolóhelyet találni vagy olyan, mint tűt a szénakazalban? Sok munkalehetőség van a közelben? Vannak játszóterek vagy zöldövezet?

Fel kell mérni az ingatlan állapotát, átalakíthatóságát, ha kertes házról van szó a telek beépíthetőségét, a tető és a falak hőszigetelését, a nyílászárókat. Mindent alaposan át kell nézni, mert akár csak egyetlen területen fedezel fel később rejtett hibát, az a Te pénztárcádnak fog fájni. Korábban írtam egy cikket arról, hogy mire figyelj, ha befektetési céllal vásárolsz ingatlant. Bővebben ott már leírtam, hogy milyen kritériumoknak kell megfelelnie egy jó ingatlan befektetésnek.

3 – Számolj átlaghozamot

Mielőtt kiválasztod a települést, vagy környéket, ahol a lakást veszed, számold ki, hogy milyen áron adják átlagosan az albérleteket. Ez ad egy kiindulópontot arra vonatkozóan, hogy mekkora hozamra számíthatsz a bérbeadásból.

Véleményem szerint nem érdemes 5% nettó bérleti hozam alatt ingatlanbefektetésbe fogni. Igaz, hogy az eladással többletprofithoz juthatsz, de arra nincs garancia. Biztosnak mindig csak azt a pénzt tekintsd, amit kézbe kapsz. Ha drágábban tudod majd eladni később a lakásodat, szuper. Jól fog jönni az extra bevétel, de ne arra alapozd az ingatlanbefektetésed.

Két bejegyzést írtam korában arról, hogy hol milyen átlaghozamra számíthatsz. Az egyik országos, a másik a fővárosi kerületek várható hozamainak a listáját tartalmazza:

- Lakás befektetés Budapesten? Nem minden kerületben éri meg – Hozamlista

- Hol vegyél lakást kiadni? Friss lista a várható hozamokról

4 – Hogyan fogod hasznosítani az ingatlant?

Fontos, hogy legyen egy terved arra vonatkozóan, hogyan fogod hasznosítani a megvásárolt ingatlant. Sokan követik el azt a hibát, hogy vásárolnak egy lakást, majd elkezdik keresni a lehetőséget a kiadásra. Fordítva ülnek a lovon. Előbb legyen meg a terved a hasznosításra, és csak azután fektess be ingatlanba.

Ne csak albérletben gondolkozz. Sok településnek megvan a turisztikai értéke. Olyan városok, mint Eger, Tokaj, több budai kerület, Hévíz, Hajdúszoboszló, Siófok, egyéb Balaton menti települések, stb. vonzzák az üdülővendégeket. Egy szépen berendezett társasházi lakást kiadhatsz apartmanként is. Sokkal nagyobb lesz így a profitod.

Akár kombinálhatod a kettőt. Szezonban kiadod, mint szálláshelyet, szezonon kívül pedig kiadod albérletbe. Akár 10% hozamra is szert tehetsz ezzel a stratégiával. Mindenképpen olyan lakást kell választanod, amely mindkét célcsoport igényeit kiszolgálja.

5 – Költségek

Soha ne feledkezz meg az ingatlan befektetés költségeivel. Vegyük sorra csak az alapvető kiadásokat:

- 4% vagyonszerzési illeték (egyszeri kiadás)

- ügyvédi költség (egyszeri kiadás)

- éves fenntartási költség (kb. 3%)

- rezsi (albérletként többnyire a bérlő fizeti, de szálláshely esetében nem)

- hirdetések (valamennyit kell költened ahhoz, hogy kiadhasd)

- 15% SZJA

- ingatlanadó

- helyi idegenforgalmi adó (szálláshelyként)

Ezek csak a kötelező alapkiadások. Arról nem is esett szó, hogy ha ügynökségen keresztül adod ki a lakást vagy házat, akkor jutalékot kell fizetned. Számold ki, hogy milyen kiadásokra számíthatsz egy évben és ezeket mind vond le a tervezett bevételből. Csak így fogsz tiszta képet kapni arról, hogy mekkora nettó hozamot érhetsz el.

6 – Az ingatlan nem teljesen passzív befektetés

Mint azt a fent leírt pontokból már látod, az ingatlan nem teljesen passzív befektetési eszköz. Időszakosan fel kell újítanod, ha valami elromlik javíttatnod, kell. Ha készpénzben fizettetsz a bérlővel, akkor havonta be kell gyűjtened a bérleti díjat. Ha épp nincs bérlőd, akkor hirdetned kell és megmutatni a lakást az érdeklődőknek.

Ezek kívül számos feladatot el kell látnod, és ez fokozottan igaz, ha szálláshelyként üzemelteted az ingatlant. Meg kell szervezned a vendég érkeztetését, elutaztatását, a takarítást, stb. Van vele munka ezért csak azoknak ajánlott, aki tud vele foglalkozni. Mint minden más ez se fog hosszú távon működni, ha nem fekteted bele az idődet.

7 – Az ingatlan a legkevésbé likvid befektetés

Egy általános jó tanácsként fogadd meg, hogy ingatlanba csak annyi pénzt fektess, amennyire nincs szükséged minimum 5 évig. Az ingatlan a legkevésbé hozzáférhető befektetési eszköz. Nem adhatod el hirtelen például a konyhát, ha megszorultál. Ha pénzre van szükséged, az egész lakást kell eladnod sürgősen.

Mit jelent ez? Azt hogy csak nyomott áron tudod eladni, jelentős veszteséggel. Ha piaci áron árulsz egy lakást, átlagosan 4-5 hónapig is kell aktívan hirdetni mire vevőt találsz. Családi házak esetében ez fél év, vagy több is lehet. Ezt is mérlegelni kell ingatlan befektetés előtt.

8 – Ingatlanbefektetés hitelből: csak ha van két biztos bevételi forrásod

A kedvező lakáshitelek megfelelő lehetőséget teremtenek arra, hogy pár millió forint önerővel lakásba fektess. Ennek két hátránya van azzal szemben, ha készpénzből vásárolsz lakást. Az egyik, hogy amíg tart a hiteled, addig gyakorlatilag nem igazán realizálhatsz hozamot a bérleti díjból, hisz valószínűleg a nagy része megy bele a törlesztődbe.

A másik hátránya, hogy magas igazolt nettó bevétellel kell, hogy rendelkezz. Ez persze nem jelent gondot, ha van egy jól fizető biztos állásod, vagy egy jól jövedelmező vállalkozásod. Ugyanakkor jelentős kockázatot jelent. Ha bármi történik és megszűnik a munkahelyed, vagy anyagi nehézségek jelentkeznek a cégedben, akkor sajnos veszélybe kerülhet az ingatlanod.

Ezért én az ingatlan befektetést csak olyannak ajánlom hitelből, aki legalább két biztos bevételi forrással is rendelkezik, és ha az egyik nem lenne, akkor is kényelmesen tudná fizetni a törlesztőt. Egy korábbi bejegyzésem részletesen foglalkozik a témával. Lakás befektetés hitelből, így csináld, hogy hasznod legyen.

9 – Mindenképp köss biztosítást

Ha hitelből vásárolsz lakást, akkor a bank úgyis köttet veled lakásbiztosítást, azonban ha kizárólag önerővel veszel ingatlant, lehet, hogy elgondolkozol azon, hogy megspórolod a biztosítás díját. Nem érdemes. A lakásbiztosítások relatíve olcsóak az ingatlanok értékéhez képest. Egy váratlan káreset

Egyszerűen nem éri meg kockáztatni, hogy valami nagyobb káreset történik, és saját pénzből kell finanszíroznod a kár helyreállítását. Elég, ha csak a nyári viharokra gondolsz. Könnyen tehet kárt a nyílászáróidban a jégeső. Fákat dönthet a falnak, vagy a kerítésnek, megrongálhatja a tetődet a viharos szél. Ezeknek a javítását mélyen a zsebedbe nyúlva tudod csak kifizetni. Jobb előre gondoskodni és felkészülni az ilyen helyzetekre.

10 – Folyamatosan növeld ingatlan vagyonodat

Amikor megveszel egy lakást és már pénzt termel neked, a bevételből mindig tegyél félre valamennyit. Folyamatosan gyűjts arra, hogy ha kínálkozik egy jó lehetőség, meg tudd ragadni. Nem feltétlen azt értem ezalatt, hogy másik lakást vegyél, mert azért egy lakásra összegyűjteni nem fogsz tudni pár év alatt csak a bérleti díjból.

Viszont ha találsz a piacon egy eladó lakást, ami mondjuk nagyobb, modernebb és jobb helyen van, mint a tied, érdemes meghirdetni a sajátodat. Ha találsz egy komoly érdeklődőt, akkor a különbözetet kifizetve egy drágább lakásra cserélheted a tiedet, növelve ez által a hozamodat is.

Néhány év alatt egy 40 négyzetméteres másfélszobás lakást lecserélhetsz egy 60 négyzetméteres kétszobás, nappalis lakásra. Ha figyeled és megragadod a lehetőségeket minden harmadik, negyedik évben tudod növelni az ingatlanvagyonodat.

Összefoglalás

Az ingatlanbefektetésnek is megvannak a maga buktatói, ez rendben is van. Ha tuti befektetés lenne, mindenki ezzel foglalkozna. Azonban ha betartod ezeket az egyszerű szabályokat, egyrészt megnöveled a hozamodat, másrészt csökkented a kockázatot.

Mindig figyelni kell a piaci trendeket, kormányzati intézkedéseket. Segítenek abban, hogy előre jelezd a következő évek trendjét. A korábbi bejelentések (például a kedvezményes CSOK hitel megemelése és kiterjesztése a kétgyerekesekre) tovább ösztönzik a lakásvásárlást.

A kereslet folyamatos fenntartása a kormány részéről azt prognosztizálja, hogy az ingatlan árak még néhány évig tartani fogják az emelkedő trendet. Ennek ellenére csak akkor vágj bele, ha a fentieket alkalmazva meggyőződsz arról, hogy mennyire lesz jövedelmező a befektetés!

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnél hetente összefoglalót kapni a legfrissebb cikkekről? Iratkozz fel hírlevelünkre!

Kapcsolódó cikkek:

- Hány évig emelkednek még a lakásárak?

- Lakás befektetés Budapesten? Nem minden kerületben éri meg – Hozamlista

- Top 3 ingatlan befektetés 2019-ben

- Ingatlanalap vagy saját lakás?

- Lakáshitelből befektetés? Így csináld, hogy hasznod legyen

- Hol vegyél lakást kiadni? Friss lista a várható hozamokról

- Mire figyelj befektetési ingatlanvásárláskor?