Egy biztonságos portfólió ott kezdődik, hogy jól diverzifikált és az alacsony kockázatú eszközök minimum 50%-át teszik ki. A mérsékelt kockázatú befektetések ne haladják meg a 30 %-ot és ha ragaszkodsz valami magas, esetleg kiemelten magas kockázatú eszközhöz, azok maximum 2-3%-át tegyék ki a teljes portfóliónak.

Mennyire legyen biztonságos?

Természetesen a biztonságnak vannak fokozatai, én most egy közepesen biztonságos portfólió építéséről fogok írni ebben a cikkben. Az alábbi elosztásban fognak szerepelni benne a különböző kockázatú eszközök:

- 50% – alacsony kockázatú termékek

- 30% – mérsékelt kockázatú elemek

- 18% – számottevő kockázatú eszközök

- 2 % – kiemelten magas kockázatú befektetés (opcionális)

A 2% kiemelten magas kockázatú eszközre azért írtam, hogy opcionális, mert normál esetben nem illik bele egy biztonságos portfólióba. Ugyanakkor a portfólió menedzsmenthez hozzátartozik a kockázatelemzés és a kockázatkezelés is. A jelenlegi helyzetben pedig ez a 2% belefér, mire odaérünk meg is indokolom, hogy miért.

Az a bizonyos 50%

Kezdjük az alapokkal. Egy biztonságos portfólióhoz a pénzed legalább felét tőkegarantált illetve tőkevédett eszközökbe kell fektetned. Ezekben a termékek jöhetnek számításba: állampapír, bankbetét, pénzpiaci alap és önkéntes nyugdíjpénztár.

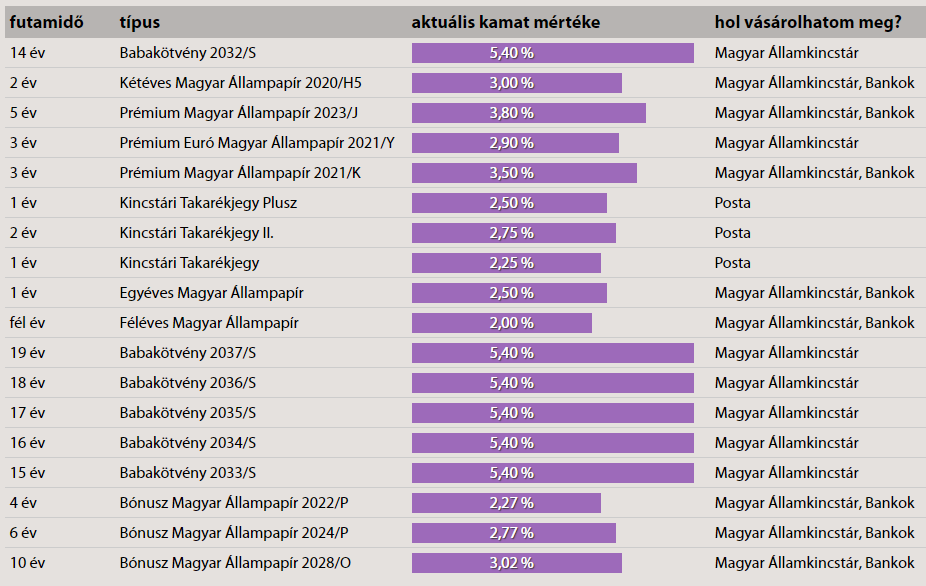

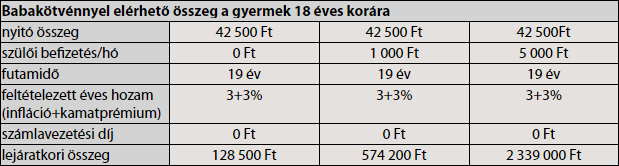

Ha a legmagasabb hozam a cél, akkor az állampapírral és a nyugdíjpénztárral jársz legjobban. Az állampapírokról korábban írtam egy cikket, hogy hol melyiket vásárolhatod meg. Ide kattintva elolvashatod. December 17-től elérhető az új 6 éves futamidejű Prémium Magyar Állampapír (2024/I) 4,1%-os hozammal.

Szerintem remek választás az új PMÁP abban az esetben, ha legalább középtávon tartani szeretnéd a portfóliódat. Ha 1-2 éves távra tervezel, akkor a Postán kapható Kincstári Takarékjegyekkel jársz a legjobban 2,25-2,75% kamattal.

A nyugdíjpénztárak portfólióinak kiválasztása már nem ennyire egyszerű, tekintve hogy ötvennél is több lehetőség közül kell eldönteni, hogy melyik a legmegfelelőbb. Túl nagy eltérés nincs a múltbeli hozamokat tekintve, az egyes szolgáltatók portfóliói is nagyjából azonos sémára épülnek.

Én személy szerint egy kiegyensúlyozott portfóliót javaslok, abból az okból kifolyólag, hogy ezek kétharmada általában szintén állampapírokba van fektetve, és csak egyharmada tartalmaz részvény és kötvény befektetéseket.

Egy korábbi cikkemben (top 5 hosszú távú befektetés) írtam már az Aranykor Önkéntes Nyugdíjpénztár „Kiegyensúlyozott” portfóliójáról. Múltbeli évesített hozama 7,75%. Egy másik alternatíva lehet az Allianz „Kiegyensúlyozott”portfóliója, mely 15 évre visszamenőleg éves szinten 7,38% hozamot tud felmutatni.

A Honvéd Önkéntes Pénztár „klasszikus” portfóliója is jó választás, amennyiben közalkalmazott, egyenruhás, önkormányzati alkalmazott vagy köztisztviselő vagy. A teljesítménye kiemelkedik a klasszikus portfóliók közül a 7,44 százalékos múltbeli éves hozamával. A nyugdíjpénztárakat és termékeiket magad is összehasonlíthatod a nyugdijbiztositas.com oldalon.

Ha fontos, hogy likvid legyen

Ha a hozam előtt számodra a hozzáférhetőség a legfontosabb, akkor inkább bankbetétbe vagy pénzpiaci alapba érdemes fektetned. A pénzpiaci alapokat csak akkor javaslom, ha rendkívüli mértékben alacsony kockázatú eszközt szeretnél. Annyira alacsonyak ugyanis a pénzpiaci alapok hozamai, hogy más előnyük tulajdonképpen nincs is. A legtöbb esetben a kamat az 1%-ot sem éri el.

Lekötött bankbetétek közül már van olyan, amivel érdemes számolni. A Gránit Banknál már 2,70% EBKM is elérhető adott feltételek teljesülése esetén (Klikk ide a bank holnapjához). Ez már azért annyira nem néz ki rosszul, az egyéves állampapírokkal felveszi a versenyt.

Mérsékelt kockázat a magasabb hozam reményében

Miután a tőkéd fele maximális biztonságban van, 30%-át már nyugodtabban fektetheted mérsékelt kockázatú eszközökbe. Amik szóba jöhetnek: befektetési alapok, ingatlanalapok, kötvényalapok, és nemesfémek. Akár el is lehet osztani ezek 25% arányban. Tudod, minél diverzifikáltabb egy portfólió, annál biztonságosabb is.

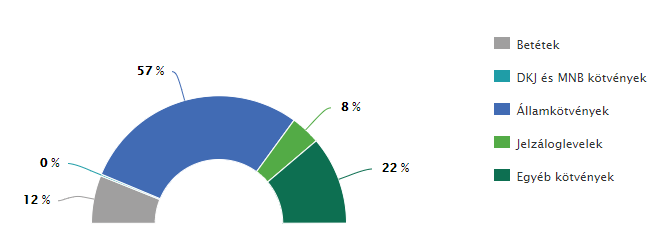

Befektetési alapnak érdemesebb választhatsz egy abszolút hozamú alapot. Ne ijedj meg a számottevő kockázattól. Ez a teljes portfóliód 7,5%-át fogja csak kitenni. A befektetési alapokkal minimum 4-5 évre tervezz. Ez fontos. Lehetséges opciók például:

Több más ígéretes lehetőség közül lehet választani. Ezek mind beragadtak kicsit az elmúlt egy évben, vagy azt megelőzően. Korábbi múltbeli évesített hozamuk alapján akár 10% körüli hozamot érhetnek el a következő években, amint újra emelkedő trendbe kerülnek. Az alacsony olajár nem feltétlen jön jól, de ezek a kilengések rövidtávon elfogadhatóak.

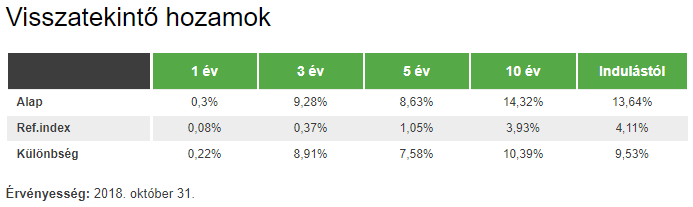

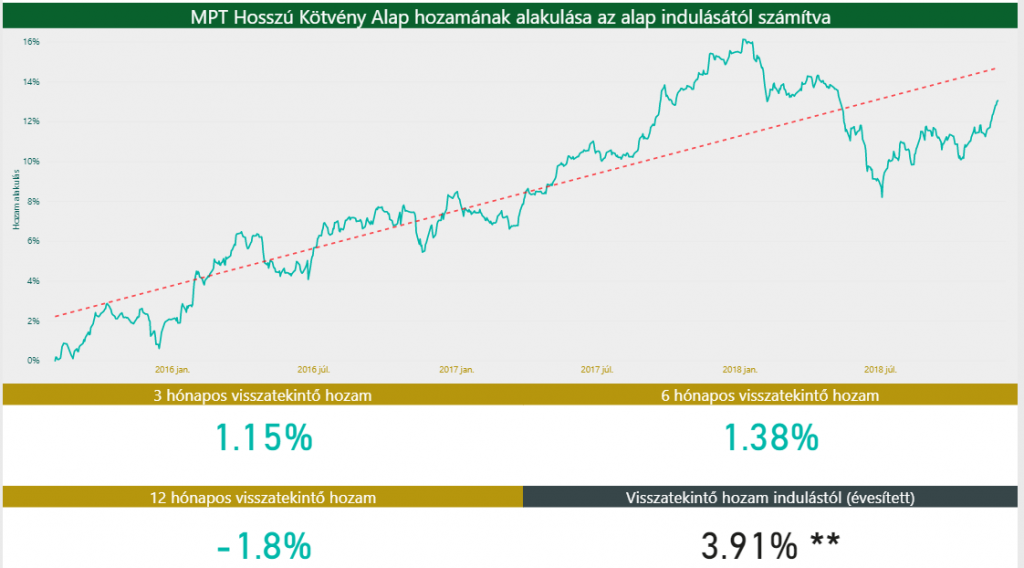

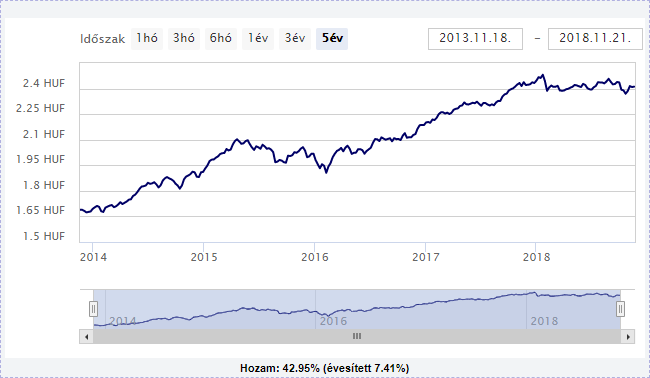

Kötvényalapnak az MPT hosszú kötvényalapja lehet a befutó. Évesített múltbéli hozama majdnem eléri a 4%-ot. Szintén megtorpant kicsit az elmúlt 12 hónapban, de épp ezért lehet jó választás a következő 2-3 évre. A befektetési alapokat összehasonlítod a bankmonitor.hu vagy a netfolio.hu oldalon.

Igazán jól teljesítő ingatlanalap kettő van jelenleg, mind a kettő hazai ingatlanokba invesztál. Sőt, a Douna House Lakásalapja kizárólag budapesti lakásokba fektette a 3,8 milliárd forint kezelt vagyont. Hozama meredeken emelkedő trendet mutat. Jelenleg 11,42%-os éves hozammal rendelkezik.

Ha ingatlanba fektetnél, de visszatart a szükséges hozzáértés, a ráfordított idő, vagy nincs elég tőkéd hozzá, akkor egy ingatlanalap tökéletes alternatívát jelent. A jelenlegi gazdasági folyamatok és kormányzati intézkedések az ingatlanpiac további növekedését segítik elő. Kiemelkedő hozam érhető el mérsékelt kockázat mellett.

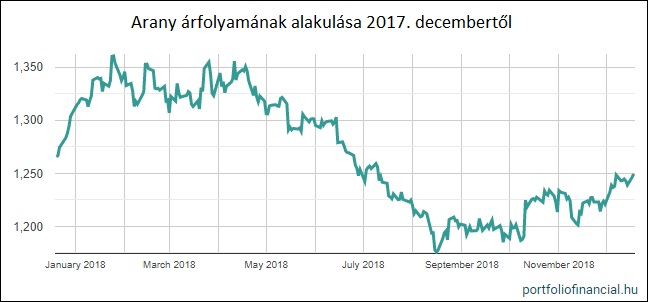

Nemesfémet szintén most érdemes venni. Az arany árfolyama egy lassú lefelé irányuló trend után már három hónapja egy lassú felfelé irányuló trendet követ. Az arany egyébként is jó befektetés akkor, amikor a tőzsdeindexek elindulnak lefelé egy hosszú emelkedő trend után, erről már egy korábbi cikkben írtam.

Részvény vagy deviza?

Magasabb kockázatú eszköznek választhatsz blue chip részvénycsomagot (OPT, MOL, Magyar Telekom, Richter, stb) vagy stabil devizákat (svájci frank, euró, dollár). Kombinálhatod is őket. Ha a mérsékelt osztályban már van részvényalapod, akkor lehet inkább érdemes egy jól diverzifikált devizacsomagot összeállítanod.

Ha kicsit merészebb vagy, vehetsz Mészáros részvényeket is. Azok most esnek, de előbb vagy utóbb meg fognak indulni felfelé, legkésőbb, amikor befejeződik az egyesülés. A részvénykereskedés aktív menedzsmentet igényel. Figyelned kell az árfolyamokra és a megfelelő időben alkalmas árfolyamnál nyitnod kell a pozíciót. Ha nem akarsz ezzel foglalkozni, jobb, ha ezt a 18 százalékot is egy befektetési részvényalapban helyezed el.

Szükség van a 2% kiemelten magas kockázatú eszközre?

Természetesen nincs. Ezért írtam a cikk elején, hogy opcionális. Akkor fér el a portfóliódban, ha elfogadod azt, hogy azt a 2%-ot teljesen elveszítheted. Ugyanakkor, ha csak megduplázod azt a 2%-ot az máris elértél 2% többlet hozamot a teljes portfólióra nézve.

Jelenleg egyetlen ilyen eszköz van, amibe érdemes lehet fektetni, a Bitcoin. Pont tegnap előtt írtam egy cikket arról, hogy ha be akarsz szállni, akkor most kell. Annyira alacsony a jelenlegi árfolyama, hogy már elérte azt a szintet, amitől már nincs lejjebb. Kezd megfordulni a trend és akár 30-50% hozam is benne van a levegőben 3 hónap múlva. Nem ajánlom ugyanakkor, hogy Bitcoinba fektess, mivel az ellenkezőjére is kb. ugyanannyi esély van. Tényleg csak akkor nyúlj hozzá, ha az a 2% elvesztése nem fáj.

Összefoglalás

Egy ilyen közepesen biztonságos portfólióval 6-8% körüli hozamra számíthatsz középtávon. Foglalkozni kell persze vele, de a befektetések világában az egyik aranyszabály, hogy minél kevesebbet kell egy eszközzel foglalkozni, az annál kisebb hozamot termel. Ha kicsit többre vágysz a 4%-os állampapír hozamnál, akkor érdemes belevágnod.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Kapcsolódó cikkek: