Jól teljesítettek a hazai ingatlanalapok a tavalyi évben. Nem volt ritka a 10% fölötti hozam, sőt két alap is 20% fölötti hozamot ért el 2018-ban. Ebben a bejegyzésben azokat az alapokat hasonlítottam össze, melyek legalább egy évvel ezelőtt indultak.

Sikeres évet tudhat maga mögött a hazai ingatlanalap kezelők többsége. Az alapok 68%-a elérte legalább a 4%-os hozamot, míg 43%-a teljesített 10% fölött. Ez kimagasló teljesítmény, még európai viszonylatban is.

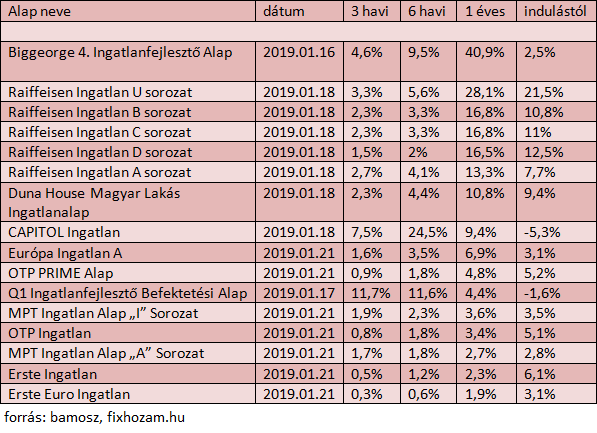

A hazai ingatlanszektort a lakóingatlanok évek óta tartó áremelkedése, és az albérletek iránti magas kereslet húzza. A legsikeresebb alap a Biggeorge 4 portfóliójának 33,61%-át fejlesztés alatt álló ingatlanokba fekteti.

40% fölötti egy éves hozamával kimagaslik a mezőnyből. Elsősorban olyan kihasználatlan, műszakilag elavult ingatlanokba fektetnek, melyek fejlesztése és kereskedelmi- vagy lakóingatlanként történő bérbeadása után jelentős értéknövekedés mellett értékesíthetők.

A lista élmezőnyében öt Raiffeisen alap kapott helyet. Az osztrák bank alapkezelője főként a fővárosban és vonzáskörzetében, továbbá hazai nagyvárosokban fektet be lakóingatlanokba. Első sorban a bérleti díjból származó bevétel jelenti az alapok hozamát.

Tíz százalék fölötti hozamot ér még el a Duna House Magyar Lakás Alap. Kizárólag budapesti lakásokba fektet az ingatlanközvetítő óriáscég alapkezelője. 67 lakóingatlan alkotja a teljes portfóliót összesen 4,3 milliárd forint nettó eszközértékben.

Miért éri meg ingatlanalapba fektetni?

A jelenlegi gazdasági helyzetben mind a befektetői, mind a fogyasztói kereslet igen magas az ingatlanok iránt, ez folyamatosan felfelé húzza az árakat már évek óta. A drágulás mértéke tovább nőt a tavalyi évben. Az erről írt cikkemet ide kattintva olvashatod: Nőtt a drágulás mértéke az ingatlanpiacon.

A kormány intézkedései a kereslet további növekedését prognosztizálják. Az otthonteremtési kedvezmények és családoknak szánt egyéb juttatások mellett nagyon kedvező feltételekkel lehet ma lakást venni. A kereslet csökkenése a következő években tovább nőhet.

A lakásárak nem fognak persze a végtelenségig emelkedni, lesznek visszaesések és megtorpanások az ingatlanpiacon, de 2020 előtt nem valószínű számottevő lassulás. Korábban az egyik bejegyzésemben már részletesen bemutattam azokat a körülményeket, melyek miatt a következő években további áremelkedésre számíthatunk. Ide klikkelve olvashatod: Hány évig emelkednek még a lakásárak?

Az egyik legnagyobb előnye az ingatlanalapnak a lakásbefektetés helyett, hogy teljesen passzív, tehát semmi dolgod nincs a befektetéseddel. Ezzel ellentétben, ha saját lakásba fektetsz, neked kell karban tartani, bérlőt találni, és az ügyes-bajos dolgokat intézni.

További előny, hogy alacsony kockázat mellett 10 százalék fölötti hozamot lehet elérni egy jó alap kiválasztásával. Jelenleg egyik befektetési alap sem tud ekkora hozamot felmutatni, csak mérsékelt kockázat mellett.

Bár a múltbéli hozamok nem jelentenek garanciát egy alap jövőbeni teljesítményére, azonban nem várható olyan esemény, vagy fordulat az ingatlanpiacon, ami a hozamokat veszélyeztetné. Ha két-három éves futamidőben gondolkodsz, az ingatlanalapokban nagy a potenciál.

Végül ne feledkezzünk meg arról sem, hogy egy saját lakás meg vételéhez még akkor is szükséges pár millió forint önerő, ha hitelből vásárolod az ingatlant. Az ingatlanalapokba ezzel ellentétben már százezer forinttól be lehet szállni. Ha hitelből fektetnél be lakásba, feltétlen olvasd el a témáról írt posztot!

Összefoglalás

Középtávon az egyik legjobb választás ingatlanalapba fektetni jelenleg. Mivel a BUX a csúcs körül mozog az utóbbi időben, a részvényalapok eleve lefelé irányuló trendre vannak ítélve 1-2 éven belül. Ezzel szemben az ingatlanpiac még legalább 3 évig hasonló lendülettel száguldhat, mint 2014 óta. Ha középtávú befektetést keresel 10% fölötti hozammal, akkor nem kell tovább keresgélned.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnél hetente összefoglalót kapni a legfrissebb cikkekről? Iratkozz fel hírlevelünkre!

Kapcsolódó cikkek:

A hátrányokat is érdemes lenne megemlíteni. A nyílt végű ingatlanalap tavaly nagyon szépen termelt.

Egyetlen visszaesés viszont óriási veszteséget tud okozni.

Jellemzően az ingatlanalap vagyona (ezeket meg lehet nézni, nyilvános adatok!) 90+%-ban ingatlanban van (még jó, ezért ingatlanalap!)

Mi van esés esetén? A sok gyenge kéz (kisbefektető) megijed és kiveszi a pénzét. Viszont az ingatlanalapban korlátozott a készpénz, ezért egy idő után (és rebalanszozás végett is) el kell adni néhány ingatlant a portfólióból! Miről hírhedt az ingatlan? Nehéz eladni. Még optimális esetben is 3-6 hónap, eső piac esetén pedig akár 1 év is lehet, mire sikerül kiszállni egy ingatlanból. Vagy nagyon nyomott áron. Ami még rosszabb százalékos megtérülést okoz, ami miatt még többen kezdik kivenni a pénzüket!

Ez a negatív, önerősítő spirál bizony fordítva is működik, lásd 2017-2018! Dőlt az új pénz befelé, vették/építették az ingatlant az alapok, majd az értéknövekedést papíron lekönyvelték.

Van egy nagy fonákja az ingatlanpiacnak, mégpedig a szerencsevadászok kategória. Az elmúlt idők óriási emelkedése miatt megjelent a piacon eladóként egy olyan csoport, aki nem feltétlen akarja eladni a lakását/házát, viszont látja, hogy milyen áron mennek.

Tíz éve vette 2-3-4 millióért, most pedig 12-13 milliót ér… Szerinte! Az ilyen lakáshirdetések pedig nagyon torzítják a piacot!

Emiatt egy papíron 12-15 millióért hirdetett lakás a valóságban 10 millió alatt kel el.

Szia Gábor!

Köszönöm a hozzászólást. A 90% az kicsit sok, olyan 70-80 között szokott lenni az ingatlanalapok ténylegesen ingatlanban tartott tőke aránya. A többi likvid eszközökben, (értékpapírok, bankbetét, folyószámla, stb). Ebből a likvid forrásból tudják finanszírozni azokat, akik kiveszik a pénzüket az alapból. Tömeges eladásra csak extrém gazdasági helyzetben lehet számítani, a piac átmeneti visszaesése nincs jelentős hatással egy ingatlanalap hozamára, mivel az ingatlanalapok hozama elsősorban a bérleti díjakból származik.

Az ingatlanalapokkal sok probléma tud lenni egy válság esetén, de ezzel nem számolnak sokan. Elfelejtik a nagy 2008-2009-es magyarországi bedőléseket is. Főleg a kicsik nagyon volatilisek tudnak lenni, 2014 elején a Biggeorge alap is felezte 1-2 hét alatt az értékét. 10%-os utolsó éves hozamot szinte teljesen 10 milliárd alatti alapok érték el, a Raiffeisen “A” kivételével (21 milliárdos). A 100 milliárd feletti alapok mind 3,5 % alatti utolsó éves hozamot hoztak. Komoly kockázatok is társulnak a hozamkilátásokhoz.

A mélypontról el lehetett érni akár 300-400%-os nominális hozamot, ha valaki jól nyúlt bele. Az FHB, OTP, MNB rendszeresen közöl statisztikákat a megvalósult tranzakciókról, úgyhogy lehet látni az előző időszak -ált. negyedév- valós piaci árait. Egyébként max. 5% körül lehet alkudni általában a piaci szereplők szerint, hacsak nincs drasztikusan félreárazva. Ez egyelőre szabadpiac, mindenki a maximumot akarja kiszedni, te is ezt tennéd. Ha veszek, akkor mindig az alkalmi vételre hajtok, eladni viszont jó közepes áron szoktam. Emelkedő trendnél érdemes kivárni a jó árat, ha árcsökkenés várható, akkor viszont érdemes valamivel a piaci ár alatt is eladni. Én valószínűleg idén realizálok, hacsak nem lesz valami drasztikus változás, megkerestem a pénzem rajta, nem hiszem, hogy várok 2020-ig, pedig akkor csökkenése jóval az utolsó vételeknél az adóalap.

Érdekes lett volna arról is egy statisztika, hogy az ingatlanalapok jelenlegi vagyona alapján milyen hozamok voltak. Ugyanis nem a kis, de kimagasló hozamú alapok adták a ingatlan befektetési alapok vagyontömegét.

Erste 525,1 milliárd, 2,27% utolsó éves hozam, utolsó 5 év évesített hozams 2,85%

OTP 414,8 milliárd 3,44% utolsó éves hozam, utolsó 5 év évesített hozama 3,7%

Posta 187 milliárd 2,66% utolsó éves hozam, utolsó 5 év évesített hozama 3%

5 évre visszatekintve a Biggeorge4 nagyot futott, de jelenleg is csak 8 milliárd alatti a vagyonértéke (5 évre

92%-os évesített hozam. 5 év évesített hozamát tekintve a Raiffeisen A és C hozott 11-12%-ot évesítve még, 29 milliárdos jelenlegi vagyontömeggel. A befektetők többségének nem volt nagy sztori az ingatlanalap még a 2014 óta tartó felívelő szakaszban se. Egy átlagos befektető jóval több hozamot ért el, ha maga fektetett ingatlanba vagy állampapírt vett. A Biggeorge 4 kiugró hozama egyedi, ráadásul arányaiban jelentéktelen tényező a ingatlanalapok piacán.