A koronavírus hosszú távú hatásait még nem érezzük, de az egyik legnagyobb vesztese a járványnak az ingatlanszektor lehet. 2019-ben, még a válság előtt már csökkenő keresletről és az áremelkedés megtorpanásáról szóltak az elemző cikkek. Miután szinte leállt a globális gazdaság, lesznek szektorok, melyek szinte teljesen összeomlanak. Az ingatlanpiac lehet az egyik. A mai cikkben erről írok néhány sort.

Negatív előjelek

Már tavaly év vége felé megjelentek olyan adatok, melyek szerint több éves növekedési periódus után kb. 5%-al eshet vissza a használt lakások iránti kereslet 2018-as évhez képest. Ez részben köszönhető a megnövekedett új lakás átadások számának. Ugyanakkor, ha az év második felét nézzük, akkor 20%-os visszaesésről beszélhetünk.

Ez már egyértelműen jelzi, hogy nem csupán az új lakások számának a növekedése áll a kereslet megtorpanásának a hátterében, hanem minden bizonnyal a befektetői célú ingatlanvásárlás is visszaesett.

Év elején viszont szint az Origo leközölt egy cikket, és az abban szereplő adatok viszont már elég siralmas képet festenek. A cikk arról számolt be, hogy a statisztikák szerint 2019 harmadik negyedévében 56%-kal visszaesett a használt lakásvásárlások száma az egy évvel korábbi adatokhoz képest.

A fővárosban 82%-kal kötöttek kevesebb adásvételt, míg a megyeszékhelyeken és a nagyobb vidéki városokban körülbelül felér csökkent a forgalom. Ugyanakkor a magánszemélyek által kínált lakóingatlanok száma Budapesten 57, a megyeszékhelyeken pedig 53 százalékkal nőtt.

Ezek az adatok nagyon beszédesek. Egyértelműen jelzik az új trend kialakulását a piacon, a kisbefektetők próbálnak a csúcson kiszállni és nem hisznek az árak további tartós emelkedésében.

Ennek több oka lehet. Az egyik valószínűleg a tavaly MÁP Plusz tavaly júniusi bevezetése volt, mely 5% garantált hozammal sok kisbefektető pénzét átcsábította az államkincstárba. Ez már elég magas hozam ahhoz, hogy ne érje meg az ingatlanokkal járó feladatokkal is bajlódni.

Körülbelül 5% a tiszta hozammal kalkulálhatunk hazai környezetben a lakóingatlan befektetésekkel is. Az állampapír ráadásul likvidebb, biztonságosabb és teljesen passzív, ez a három érv erősen a szuperállampapír malmára hajtja a szelet.

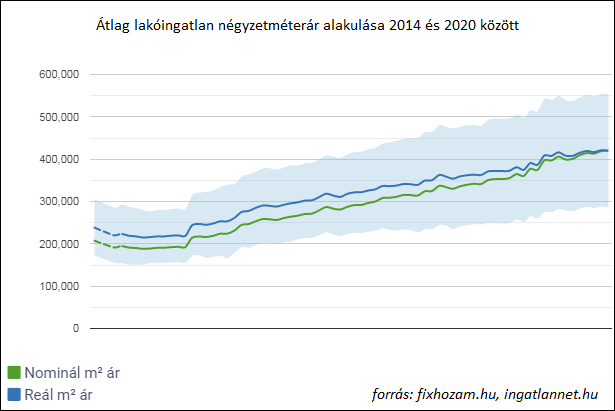

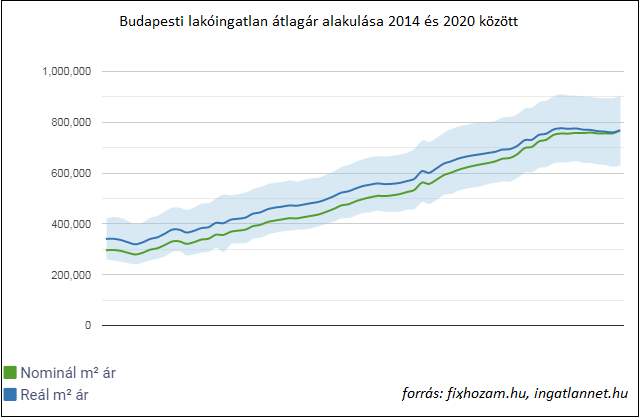

Másrészről az árak hihetetlen mértékben drágultak az elmúlt években. Elég megnézni az alábbi ábrát, mely 2014 és 2020 közötti átlag lakóingatlan árváltozást mutatja. Hat év alatt országosan duplájára nőttek az ingatlanárak, a fővárosi adatok pedig még durvább képest festenek.

A budapesti lakóingatlanok 160%-os drágulást mutatnak 2014 év eleje óta, a belvárosi kerületekben pedig nem ritka ahol ma már háromszor annyit kell fizetni egy lakásért, mint 6 évvel ezelőtt. A nagymértékű drágulás miatt egyre kevesebben tudnak beszállni az ingatlanpiacra.

A kormány kénytelen volt kezdeni valamit a helyzettel, ugyanis ilyen árak mellett sok család lakhatása került veszélybe. A MÁP Plusz gyakorlatilag az ingatlanárak fékezése miatti került bevezetésre, az eredmény nem maradt el.

Az áremelkedés maga után vonta az albérletárak emelkedését is, hiszen a hozamszint fenntartása érdekében kénytelenek voltak a tulajdonosok egyre magasabb lakbért kérni a bérlőktől. Ha pedig saját lakásban gondolkozott valaki, annak magasabb összegű önerőre volt szüksége évről éve, ha hitelből volt kénytelen megvásárolni az ingatlant.

Az év eleje óta a tégla- és panellakások országos átlagára már 5%-ot esett, a piac tehát már elkezdte a korrekciót abban a szegmensben, ahol eddig a legnagyobb mértékű áremelkedés volt jellemező a 2004-es csúcs óta.

Az elmúlt két évben az értékesített budapesti ingatlanok csaknem felét (egészen pontosan 2018-ban 47%, 2019-ben pedig 45%-át) befektetési céllal vásárolták meg. Ez a szám valószínűleg jócskán elmarad majd a következő néhány évben ezektől az értékektől a fentiek miatt.

Borús jövőkép

A megnövekedett kínálat valószínűleg jócskán visszaesett kereslettel találkozik majd, ami az árak földbedöngöléséhez vezethet. A koronavírus okozta gazdasági recesszió eredményeként akár 20% fölötti munkanélküliséggel nézhetünk szembe átmenetileg, de tartósan akár 15%-20% körül mozoghat akár évekig a regisztrált álláskeresők száma a jelenlegi 3,5%-hoz képest.

Súlyos következményei lesznek, hogy néhány hónap alatt százezrek veszítik el a munkájukat. Az albérlet iránti kereslet, valamint a lakásvásárlások száma évekre megrekedhet, csökkentve ez által a bérleti díjakat. Ezzel egy időben a rövidtávú lakáskiadás, is jelentősen vissza fog esni.

A turizmus teljes leállása miatt sorra kezdik majd az Airbnb-n és Booking.com-on regisztrált lakásokat albérletként hirdetni a tulajdonosok, ami tovább fogja nyomni lefelé az árakat.

Sokaknak nem fogja megérni bérbe adni a lakást, és inkább elkezdik árulni. Olyan szintű túlkínálat fog jelentkezni, hogy akár 50%-os árcsökkenést is eredményezhet egyes régiókban 2-3 év alatt.

Azt a mértékű gazdasági leállást, amit jelenleg tapasztalunk nagyon régen nem láttunk, és még nincs vége. Ha valóban csak nyár közepe/vége felé indulhat el újra a termelés, mint ahogy a jelenlegi előrejelzések tartják, akkor hosszú évekig tart majd helyreállítani a gazdaságot.

Közrejátszik majd a kereslet alakulásában az is, hogy 2022 év vége és 2023 év eleje között kifutnak azok a lakáskasszák, melyeket még állami támogatással kötöttek. Igaz, hogy van helyette CSOK, és babaváró hitel, de azt csak azok vehetik igénybe, akik gyerekvállalás előtt állnak.

Az is kérdés, hogy egyáltalán a CSOK-ra jogosultak közül hányan tudják/merik felvenni azt. Ilyen bizonytalan helyzetben még biztosnak tűnő állás vagy stabilnak hitt bevétel mellett komoly kockázatot jelent 10-15 millió forint hitel felvétele.

Azok a kisbefektetők, akik kiszállnak az ingatlanjaikból, valószínűleg a szuperállampapír illetve a részvények és a devizapiac felé fognak orientálódni. Bár a BUX jelenleg épp tartja 32 000 körüli szintet, nehéz elképzelni, hogy nem fog ismét zuhanni, ahogy egyre tovább áll a gazdaság.

A magasabb kockázatot vállalóknak pedig a devizakereskedés jelentheti a magas hozamot. A megnövekedett volatilitás vonzza a tehetősebb réteget, és nekik vannak tartalékaik arra az esetre is, ha veszteségeik keletkeznének.

Meddig tarthat az ingatlanpiac mélyrepülése?

Több mint valószínű, hogy 2-3 évig folyamatos áresést fogunk tapasztalni az ingatlanpiacon a fent részletezett folyamatok eredményeként. Amint a gazdaság végre ismét növekedni fog, úgy szép lassan visszaáll majd a kereslet is.

Hogy ez meddig tart az nagyban függ a kormány intézkedéseitől és attól is, valamint attól, hogyan alakul majd a munkanélküliség Magyarországon. Ha a külföldi tulajdonú cégeknek sikerült megőrözni gyáraikat, irodáikat és egyéb létesítményeiket, akkor van rá esély, 2-3 éven belül a munkanélküliség visszaszorítható 10% alá.

A kormány elsődleges célja egyértelműen az egyéni vállalkozók és a KKV szektor megsegítése kell, hogy legyen, mert ebben a szegmensben fogják legtöbben elveszíteni munkájukat. Ezt szem előtt tartva 4-5 év alatt el lehet érni az 5% alatti munkanélküliséget, ami az ingatlanpiac újbóli fellendüléséhez vezethet.

Az árak valószínűleg még néhány évig nem érik majd el a járvány előtti szintet, leghamarabb a 2020-as évek második felében kerülhetnek az ingatlanárak a válság előtti értékek közelébe.

A cikk természetesen sok felvetésen alapul, és csak egy lehetséges forgatókönyvet vázol fel a sok közül. Amennyiben a járvány fékezése a vártnál korábban megkezdődik és sikerül globálisan, valamint itthon is tavasz végére megállítani, akkor sok munkahely megmenekülhet és a turizmus is felélénkülhet.

Csak a turizmusban 400 ezren dolgoznak itthon, komoly kérdés tehát, hogy legalább a nyári szezon második fele megmenthető e. Amennyiben igen, úgy van rá esély, hogy a posztban felvázoltnál enyhébb lesz a járvány hatása az ingatlanpiacra.

Azonban ha a teljes 2020-as turistaszezon „kampó”, ahogy Orbán Viktor fogalmazott, akkor sajnos nagyon is reális jövőkép az, amit a cikkben felvázoltam. Ennek fényében ingatlan befektetni nem lesz rózsás a következő években, de 4-5 éve múlva, amikor az árak a mélyponton lesznek, ismét érdemes lehet körbenézni az ingatlanpiacon.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot, befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnél hetente összefoglalót kapni a legfrissebb cikkekről? Iratkozz fel hírlevelünkre!

Kapcsolódó cikkek: