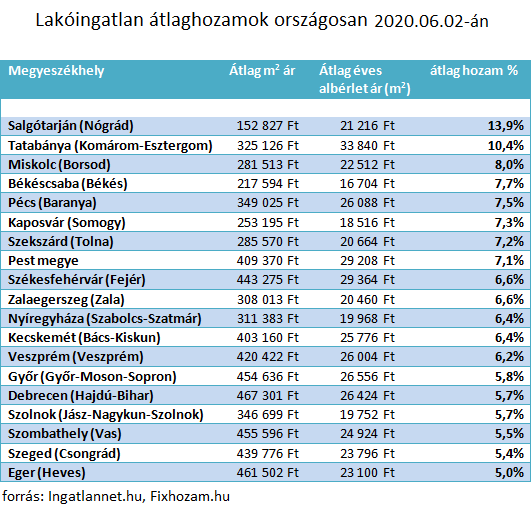

A mai poszt alapja egy országos lakóingatlan befektetés hozamkalkuláció, mely megyeszékhelyenként mutatja a lakóingatlan befektetésből származó átlaghozamokat. Mint a táblázatból kiderül, csak néhány megyeszékhelyen realizálhatunk átlag fölötti hozamot, sajnos a legtöbb megyében még a MÁP+ által kínált 5% nettó hozam se érhető el.

A cikkben az Ingatlannet.hu statisztikáját vettem alapul az átlaghozamok kiszámolásához. Az ingatlanos oldal adatai szerint ma Magyarországon Salgótarjánban, Tatabányán és Miskolcon lehet 8% fölötti bruttó hozamot elérni.

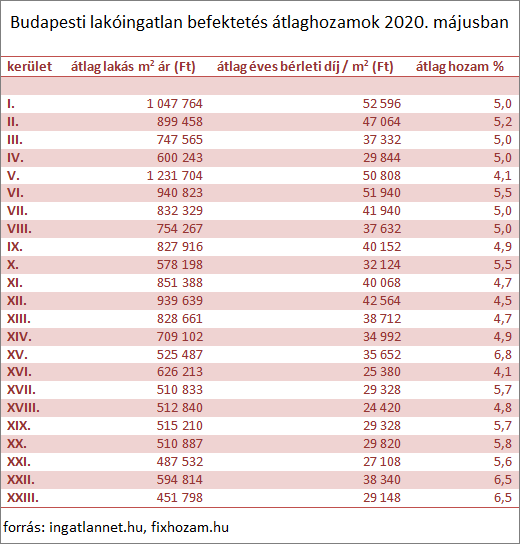

Budapest most nincs benne a táblázatban, a fővárosban elérhető hozamokról nem rég írtam egy cikket, ezért a mai bejegyzésben csak az ország többi térsége szerepel. Pest megy esetben pedig, miután Budapest a megyeszékhelye, megyei átlagot számoltam.

A nógrádi megyeszékhely első helye meglepő, az átlaghozam mértéke pedig még inkább, csaknem 14%-ot tud felmutatni. Hogyan lehetséges ez? Nos, ha megnézzük az átlag ingatlanárakat, akkor láthatjuk, hogy azok Salgótarjánban messze a legalacsonyabbak, ugyanakkor az albérletárak átlagosak.

Ha végzünk egy további kalkulációt, és a bruttó hozamokból kiszámoljuk a nettó hozamokat, akkor azt kapjuk, hogy a legtöbb megyében még csak meg se éri lakóingatlanba fektetni. Nézzük, meg, hogy milyen kiadásokkal jár az ingatlanbefektetés:

- időszakos karbantartás, felújítás: évi 3%

- ingatlanadó, SZJA: évi 1%

- 4% vagyonszerzési illeték (egyszeri kiadás)

- 1-2% ügyvédi költség (egyszeri kiadás)

Ha az egyszeri kiadásokat nem számoljuk, akkor is 4%-ot levonhatunk a bruttó bérleti díj hozamból, hogy megkapjuk a nettó hozamot, és akkor még nem számoltunk az inflációval, mely jelenleg 2,4% a KSH áprilisi felmérése szerint.

Ez azt jelenti, hogy valójában a pénzünk értéke csak akkor fog ténylegesen növekedni, ha legalább 6,6% fölötti bruttó hozamot tudunk realizálni. Ez a feltétel összesen nyolc település esetében teljesül, ám többségükben olyan alacsony különbség mutatkozik, hogy a nettó hozam gyakorlatilag 1%, vagy az alatti.

Ennél még a szuperállampapír is magasabb hozamot kínál, 4,95% fix kamatot fizet, melyből, ha levonjuk az inflációt, fele akkor is megmarad. A számolások szerint tehát leginkább csak Salgótarjánban és Tatabányán érdemes ma lakóingatlanba fektetni.

Egy fontos tényezővel azonban még nem számoltunk, mégpedig a lehetséges felértékelődéssel, vagyis az ingatlanárak emelkedésével. Tény, hogy az elmúlt 5 évben országosan duplájára növekedtek az ingatlanárak.

Ez azt jelenti, hogy ha jó helyen vettél lakást mondjuk 2014-ben, és ki se adtak, hanem pusztán 5 év múlva eladtad, már azzal is 100% hozamot realizáltál. Csak hogy az elemzések szerint az áremelkedés már a járvány előtt megtorpant, a vírus okozta gazdasági sokk pedig egyenesen árcsökkenéshez vezethet.

A kérdés csak az, hogy meddig és milyen mértékben eshetnek az ingatlanárak. Számos kalkuláció látott napvilágot, a legrosszabb forgatókönyvek 30-50%-os árcsökkenést prognosztizáltak, azonban szerencsére Magyarországon nem volt annyira súlyos a fertőzés, így viszonylag hamar elkezdhették enyhíteni a korlátozásokat.

Ennek ellenére a turizmus leállása egy óriási pofon a magyar ingatlanpiac számára is, a rövidtávú lakáskiadás egyik napról a másikra megszűnt, sok Airbnb-n regisztrált lakást kezdtek el albérletként hirdetni, lefelé nyomva az árakat.

A végkifejlet még nem ismert, egyelőre az ingatlan piac befagyott, a tranzakciók megálltak. A valós képet a kialakuló trendről majd 2-3 hónappal a korlátozások teljes visszavonása után fogjuk látni.

Összefoglalás

2020 valószínűleg nem a lakóingatlan befektetés éve lesz itthon, az előrejelzések szerint igazán magas hozamot nem fogunk tudni elérni, érdemes lehet más eszközöket megvizsgálni, különösen a befektetési alapokat és az állampapírokat, és az aranyat.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Kapcsolódó cikkek:

- Mit kínálhat egy irodaház a cégek számára?

- Piaci résztvevők, stratégiák és megtérülésük az ingatlanpiacon

- Veszélyben a lakóingatlan befektetések hozama Magyarországon

- Hogyan zajlik az ingatlan adás-vétel az USA-ban?

- Home Staging: milliókat hagysz a vevőd zsebében eladásnál, ha nem alkalmazod!

- Hogyan számoljuk ki ingatlanbefektetésünk nettó évesített hozamát?

- Megéri most amerikai lakóingatlanba fektetni?

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást.

A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.