Online árfolyam kereső szolgáltatást keresel? A lehetőség néhány kattintással elérhető, és érdeklődés bizony mutatkozik is iránta, látva a forint mélyrepülését. Egyelőre úgy tűnik, nincs, ami megállítaná a zuhanást, ez pedig komoly baj, hiszen a gazdaság egészének működését befolyásolja a folyamat. A válság persze komplex, és a gyenge forint sem tesz jót neki. Mit lát ebből az átlagember? Hogyan tapasztalja meg azokat a tényeket, melyek akár évekre rossz irányba mozdíthatják a hazai gazdaságot, megélhetést, munkaerő-piaci helyzetet?

Egyre népszerűbb az árfolyam kereső szolgáltatás!

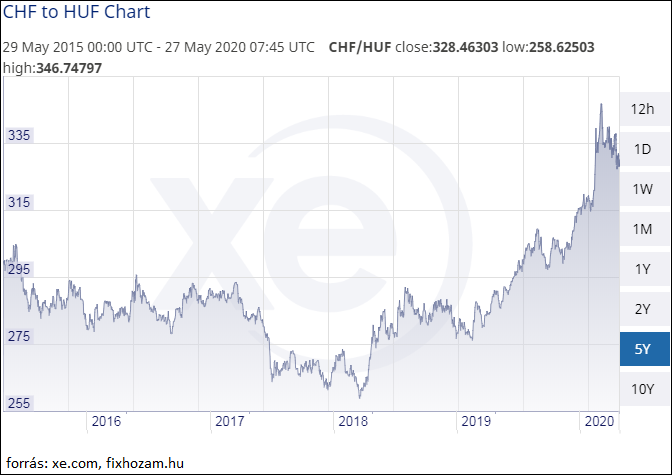

A napi árfolyam tekintetében legegyszerűbben az interneten szerezhetsz friss információkat. A forint értékének alakulását látva az újabb és újabb negatív rekordok sajnos a gazdaság egészére rányomják a bélyegüket. A hazai gazdaság ezer szállal kötődik a külföldi cégekhez, ezért nyilvánvaló, hogy az itthoni árak is jelentősen növekedni fognak ezzel összefüggésben. A válság azonban a Forint Euro árfolyam alakulásán túli tényezőkre is visszavezethető.

Nem csökken az infláció!

Hónapok óta látjuk, hogy az infláció lassan 25 éves rekordot megdöntő magasságokban van. Lassan alig kapni valamit azért az összegért, amelyért 1 éve még sok terméket a kosárba pakolhattunk. A polcok előtt álló, elképedt emberek lassan alig vásárolnak, egyértelműen látható, ahogyan az üzletekben mind kevesebben vannak. Ez főleg a kisebb városokban szembetűnő már most, de a vásárlóerő lassan mindenhol alábbhagy majd. Különösen így van ez a fűtési szezonhoz közeledve, amikor egyre több otthonban bekapcsolják már a készülékeket – várva a következő sárga csekket.

Csökkenő vásárlóerő, növekvő árak

A vásárlóerő csökkenése az elbocsátástól való félelemmel, a jövő kiszámíthatatlanságával és bizonyos területeken a már bekövetkezett elküldésekkel együtt jár. Vannak olyan szektorok, melyekben szinte borítékolható az elbocsátási hullám. Már most bejelentették nagy fürdők, hotelek, ismert vendéglátóhelyek, hogy az energiaárakkal bizony nem bírnak, és bezárnak. Az előállító iparban is több százezer fő került már az utcára, a folyamat pedig nem tűnik úgy, mint ami itt megállna. Egyes szakemberek januárra jósolják a tetőzést, de persze jövőbe látó varázsgömbje senkinek sincs.

Energiaválság, ahogy még nem láttuk

A világgazdasági és az európai viszonyok között tapasztalt változások meglepően gyors ütemben követik egymást. A pandémia után azt hihettük, hogy nem jöhet rosszabb, most viszont kiderült, hogy az energiaválság bizony tartogat még csúnya dolgokat. Az Euro vételi árfolyam és az energiáért fizetendő összeg közötti kapcsolat csak egy dolog, de az sem mindegy, hogy egyáltalán lesz-e elegendő energiahordozó az országban. Legyen szó az üzemanyagról, a megszámlálhatatlanul sok ingatlanban használt gázról, vagy újabban a lassan hiánycikknek számító tűzifáról, a háztartások joggal teszik fel a kérdést, hogy mégis hova tartunk.

Az energiaválság az önkormányzatokat, a vállalkozásokat és akár a nagyvállalatokat is bizonytalanságban tartja. Az oktatási intézmények és az önkormányzatok már most saját bőrükön érzik a horror árak hatásait. Az elkövetkező hónapokban derül majd ki, hogy mennyire biztosíthatóak élhető körülmények. Az összevonások, a home office újra valósággá válik, talán még komolyabb gazdasági következményekkel, mint azt a pandémia időszakában láthattuk.

Meddig tart még?

Munkanélküliség, elszálló infláció, csökkenő vásárlóerő, és bezáró városi szolgáltatások- nagyjából így néz ki a jövő, de ennél akár rosszabb is lehet a helyzet. Az árfolyam kereső oldalak valószínűleg a jövőben sem veszítenek népszerűségükből, ám a várható irányvonal vélhetően nem tetszik majd senkinek.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.