Az aranyat évtizedek óta kvázi mentőövként használják a befektetők, értékmegőrző tulajdonsága miatt. Többnyire akkor nő meg a kereslet a sárga nemesfém iránt a világpiacon, amikor a részvénypiacon beüt a krach. Az árfolyam grafikonra pillantva azonban nem azt látjuk, hogy meredek emelkedő trendben lenne az arany. A mai cikkben arra keresek választ, hogy miért nem emelkedik stabilan azt aranyárfolyam.

Az arany árfolyamát számos tényező alakítja. Erről korábban írtam is egy cikket (Milyen tényezők befolyásolják az arany árfolyamát?), ezért most csak listaszerűen foglalom össze ezeket:

- jegybankok tartalékai

- USD árfolyama

- világpiaci kereslet az ékszeriparban

- infláció elleni védelem

- vagyonvédelem

- aranykitermelés

Az árfolyam egyik fő mozgatórugója a világ tőzsdeindexeinek teljesítménye. Ha megnézzük a részvényárfolyamokat 1970-től, összehasonlítva az arany árfolyamával, akkor azt látjuk, hogy egymással ellentétes irányba mozognak.

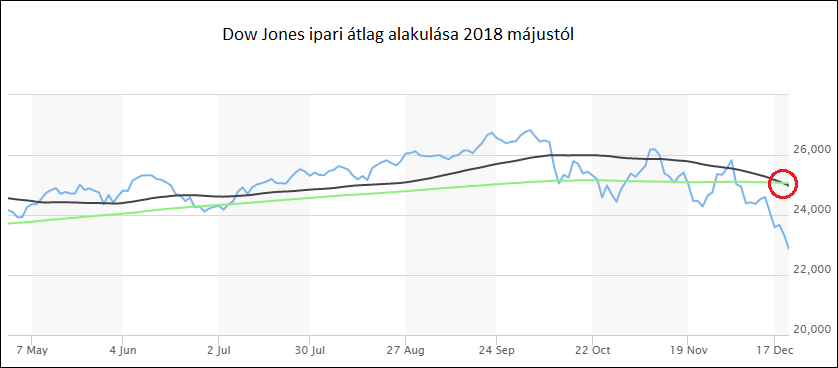

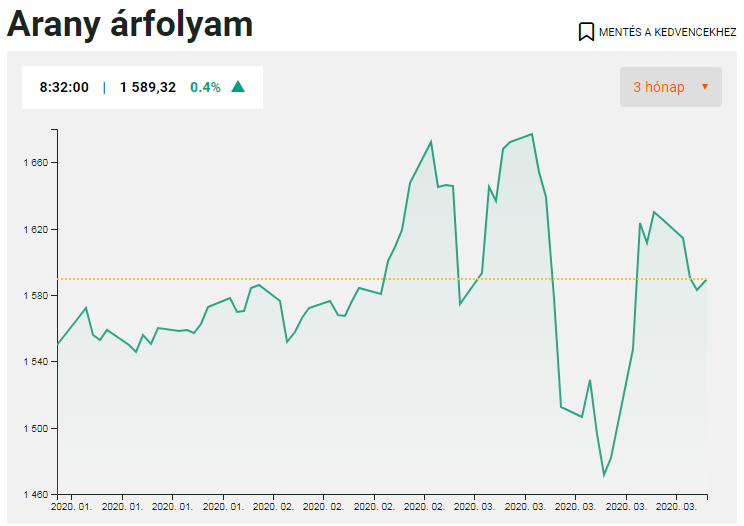

Egy 2018 év végi posztban (Arany vagy részvény? Mikro melyikbe fektess?) külön kielemeztem a Dow Jones ipari átlag és az arany árfolyamát az elmúlt 5 évtizedre visszamenőleg és szinte teljesen egymás inverzei a grafikonok. Azonban ha megnézzük hogyan alakult az arany világpiaci ára az elmúlt három hónapban, akkor nem a megszokott ábrát látjuk. Mondhatni, elég furcsán viselkedik.

Mi történik az arannyal?

Azt tapasztaltuk az év eleje óta, hogy egy pár hetes stagnálás (1550 $/uncia körül) után kitört és elérte az 1670-es árszintet. Ezután megtorpant és február végére visszaesett kicsivel 1570 fölé.

Március elején újra 1670 fölé emelkedett, hogy aztán visszazuhanjon 1470-es szintre március második felében. A múlt hónap végére kicsit visszakapaszkodott, de igazából egy oldalazó trend látszik kibontakozni 1590-1600 körüli szinten.

Hogy megértsük, mi áll ennek a különösen volatilis viselkedésnek a hátterében, meg kell vizsgálnunk kicsit közelebbről egy másik „mentőövként” szolgáló eszközt, az amerikai dollárt. A dollár a világ egyik fő devizatartaléka. A globális kereskedelem jelentős része ezt a devizát használva kerül lebonyolításra.

Amikor általános világgazdasági növekedést tapasztalunk, többnyire a dollár is erősödik. Az USD árfolyamának növekedése azonban azt jelenti, hogy aki másik devizával fizet az aranyért, annak drágább lesz a nemesfém. Ez negatívan hat az arany árfolyamára.

Azon kívül, hogyan reagálnak is egymásra, külső tényezők is befolyásolják mindkét eszköz árfolyamszintjét.

Nézzük mi történt 2008-ban

Amikor az év közepe felé elkezdett kibontakozni a tőzsdekrach, a befektetők az amerikai államkincstár nyújtotta biztonságba menekültek, hogy elkerüljék a devizakockázatot. Az USD 2008-as árfolyam növekedése rögtön lefelé nyomta az aranyárfolyamot.

Azonban a jegybankok monetáris politikájának köszönhetően (többlet pénznyomtatással próbálták feléleszteni a gazdaságot) a dollár árfolyama csökkent, az aranyé pedig elindult felfelé. Végül megtört az ellentétes korreláció az arany széleskörű értékesítése miatt. Néhány hónapig mindkét eszköz a befektetők mentsvárát jelentette.

Van azonban egy fontos különbség 2008-hoz képest. A kötvényhozamok történelmi mélyponton vannak, köszönhetően többek között a 12 éve folytatott monetáris politika miatt. A FED már ki is hirdette új készpénzkészlet forgalomba hozását, melytől a dollár árfolyamának csökkenését és az arany emelkedését várják a szakértők.

2008-ban a kötvényárfolyamoknak volt terük emelkedni. Ma viszont a pénzpiacok likviditási gondokkal küzdenek. Ha nincs olyan eszköz, ahova a befektetők át tudják menteni tőkéjüket, nincs más választásuk, mint eladni.

Az arany árfolyamának stagnálásban a spekulánsok szintén szerepet játszhatnak. Mivel más eszközökkel befürödhettek, kénytelenek arany befektetéseiket eladni, hogy fedezzék veszteségeiket.

Aztán ott van a koronavírus miatt kialakult helyzet. Miután a fél világ le van zárva, és az emberek az alapvető élelmiszerek és árucikkel felvásárlásával vannak elfoglalva, nem igazán tolonganak az ékszerboltok előtt. Kína és India a világ legnagyobb arany ékszer felvásárlói között vannak, és a jelentősen csökkenő kereslet kihat az arany árfolyamára.

Oroszország bejelentette hétfőn, befagyasztotta arany vásárlásait, közölte a portfolio.hu április1-én megjelenő cikkében. Hogy mi áll a döntés hátterében, arra nem adtak magyarázatot, de könnyen lehet, hogy csak egyszerű óvintézkedésről van szó. Bármi is áll a döntés mögött, biztosan befolyásolja a világpiaci árfolyamot.

Akkor most venni vagy eladni érdemes?

A legtöbb befektetési tanácsadó szerint érdemes az aranynak képeznie portfóliónk 5-15%-át. Erről a témáról korában írtam egy teljes cikket: A portfóliód hány százalékát fekesd aranyba? Az arany árfolyamának korrekciója azonban lehetőséget nyújt kicsit növelni az aranybefektetés arányát.

Számítani kell azonban arra, hogy az arany is volatilis marad a koronavírus okozta helyzetben, de mivel a gazdasági bizonytalanságból egyelőre nem találjuk a kiutat, az arany árfolyama előbb-utóbb elindul felfelé.

Hogyan lehet aranyba fektetni?

Befektetési aranyat vásárolni hagyományos módon fizikai formában is lehet, de problémás lehet a szállítása és tárolása. Ennek az áthidalására több lehetőség is adódik. Nyithatunk aranyszámlát, vagy vásárolhatunk arany ETF-et. Egy korábbi cikkemben részletesen bemutattam a lehetőségeket: Hogyan fektess aranyba? Mi az aranyszámla?

Összefoglalás

Bár egyelőre azt látjuk, hogy az arany árfolyama stagnálni készül magas volatilitás mellett, a jelenlegi helyzetben jó esély van arra, hogy felfelé fog elmozdulni az árfolyam a következő hónapokban. Ha a koronavírus lecsengése után a gazdaságok talpra állása lassú ütemben zajlik, az arany jelenhet egy biztos pontot értékmegőrző tulajdonsága miatt.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnél hetente összefoglalót kapni a legfrissebb cikkekről? Iratkozz fel hírlevelünkre!

Kapcsolódó cikkek:

- A gyémánt örökkévaló, de vajon az arany is az?

- Öntik a pénzt a befektetők az arany ETF-ekbe

- Goldman Sachs: 2 000 $/uncia arany árfolyam egy éven belül

- Két hónapja konszolidációban az arany, merre tovább?

- Az USA-Kína kereskedelmi konfliktus visszafoghatja az arany lendületét

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot, befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.