A vállalkozások életének egyik fontos sarokköve a megfelelő iroda felkutatása. Erre országos szinten és a fővárosban is számos lehetőség kínálkozik. A hagyományos irodahelyiségek mellett egyre gyakoribbak a modern irodaházak, melyek kifejezetten az üzleti tevékenységek köré kerültek kialakításra.

Kell egy központ

Egy vállalkozás sikere számos alappilléren nyugszik, melyek közvetlenül vagy épp közvetve járulnak hozzá a pozitív ténykedéshez. A gazdasági körülmények és üzleti tendenciák mellett jóval hétköznapibb összetevőket is említhetünk, melyek azonban ugyanúgy nélkülözhetetlen részét képezik egy cég életének. Alapvető fontosságú például a dolgozók munkájának minősége, a csapat összhangja, illetve az általános, hétköznapokban is tetten érhető céges atmoszféra.

Ez utóbbiakhoz rengeteget adhat hozzá egy komfortos, modern iroda, mely ideális környezetet jelen a mindennapos munkavégzéshez. A megfelelő munkakörülmények a cég dolgozóit is jobban motiválják, teljesítményüket, munkájuk minőségét és általános hangulatukat is javíthatják. Az ingatlanpiacon sok, különböző potenciállal rendelkező kiadó iroda várja a cégek beköltözését. Napjainkban a csúcskategóriát e szempontból egy modern irodaház jelenti, mely sok szempontból képes kiszolgálni a cégeket.

Modern épületóriások

Az irodaház fogalma persze kevesek számára ismeretlen, hiszen ezek az épülettípusok jó pár évtizedes hagyományokkal bírnak. Ennek megfelelően pedig a kínálatban is folyamatosan jelen vannak a régebbi építésű, hagyományosabb épületegyüttesek, melyek szintén kiválóan alkalmasak üzleti tevékenységre. Sok cég előszeretettel választja ezt a megoldást, hiszen egy ilyen irodaház jellemzően kedvezőbb bérleti díjakkal rendelkezik, mely a céges költségvetés szempontjából sem mindegy.

Ugyanakkor szó szerint hatalmas vonzerőt jelenthet egy újépítésű, modern irodaház, mely már sokkal inkább emlékeztet a nyugaton elterjedt égig érő felhőkarcolókra. Ezek az épületek az utóbbi években szinte gombaként nőttek ki a földből, egyre inkább meghatározva sok város képét. A hazánkba érkező multinacionális vállalatok egy más típusú céges kultúrát is magukkal hoztak, melyhez egy ilyen irodaház is szervesen hozzátartozik. De vajon tényleg annyival többet adnak ezek az épületek, mint amennyivel többért kelnek el a bérleti jogok?

Üzlet köré építve

A kérdésre nehéz objektív választ adni, hiszen minden cég számára mások a prioritások. Az azonban tény, hogy a magasabb bérleti díjért cserébe, egy modern irodaház és a benne található irodák abszolút 21. századi infrastruktúrát garantálnak. Egy ilyen iroda birtokba vétele kifelé is sokat mutathat a cégről, jelezve elköteleződését a jövő felé. Arról nem is beszélve, hogy ezek az irodaházak már kifejezetten az üzleti tevékenységek köré épültek.

Ez a szándék tetten érhető a bennük elérhető plusz, üzletet segítő szolgáltatásokban, de akár abban is, hogy egy ilyen irodaház milyen környéken épül fel. Ezek a modern épületegyüttesek ugyanis sokszor komplett szigeteket, üzleti negyedeket alkotnak a város forgatagában. Ez pedig nagyban megkönnyíti a mindennapi működést, az ügymenethez szükséges kiegészítő teendők lebonyolítását is. Egy modern irodaház tehát olyan komplex csomagot jelent, mely jóval több, mint egy egyszerű irodahelyiség.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Az alábbi publikácó megírására néhány felismerés késztetett:

Látom a piaci szereplőket, akik különböző stratégiákkal, különböző eredményeket érnek el. Akik észreveszik és elég gyorsan reagálnak a trendváltozásra, azok továbbra is sikeresek, nyereséggel működnek.

Ellentétben azokkal, akik csökönyösen ragaszkodnak az elképzelt eladási árukhoz, vagy csak jóval később kullognak a piac után. Ők nem veszik tudomásul, hogy a megváltozott körülmények közt új stratégiákat kell(ene) alkalmazni!

forrás: pixabay.com

Előfordulhat, hogy meg kell elégedni a megszokottnál kisebb profittal, de lehet olyan szituáció, hogy a „0 szaldó”, vagy az enyhe veszteség is célravezetőbb, mint beleszaladni egy komoly „zakóba”.

Ezekről még lesz szó később … Nem állítom, hogy az ingatlanpiacon jelen levő összes szereplőre kitérek, illetve az összes stratégiát számba veszem, de trendeket mutatok be, illetve következtetéseket vezetek le.

Piaci szereplők

A – Nagyágyúk

A palettán találhatunk nagyágyúkat, akik ha esik, ha fúj, nagy haszonnal kereskednek az ingatlanokkal, mert van nagy kapcsolati tőkéjük. Rendelkeznek csinos befektetni való pénzmennyiséggel.

Persze ők azok, akik könnyen találnak befektetőket, s a bankok is szívesen hiteleznek nekik, mert megbízható ügyfelek. Ők jellemzően mindig tudnak vásárolni, ha befut hozzájuk egy jó lehetőség és mindig van eladandó lakásuk vagy házuk.

Párhuzamosan tucatszám rendelkeznek ingatlanokkal. Vannak olyan ingatlanjaik, melyeket felújítanak a szakember gárdájukkal a nagyobb haszon reményében. Azonban a legtöbbet felújítás nélkül, értékesítik, hogy gyors legyen a pénzáramlásuk.

B – Közvetítők

Aztán van egy másik kör, akik szintén rendelkeznek nagy kapcsolati hálóval, de kevesebb pénz felett diszponálnak. Használják akár mindhárom fent említett pénzforrást a tevékenységükhöz.

Adott pillanatban kevesebb (1-5) ingatlannal rendelkeznek. Jellemzően nem újítanak fel, csak gyorsan „kipörgetik” a jó áron megszerzett ingatlanokat.

Ténylegesen ők csak közvetítők, nincs a felújításhoz se tudásuk, se gyakorlati tapasztalatuk, nincs kapcsolatuk mesteremberekkel, de erre nincs is szükségük.

C – Felújítók

A „Felújítók” táborában találjuk azokat, akik párhuzamosan 1-3 ingatlannal rendelkeznek, akik a lakás méretétől függően 1-6 hónap alatt renoválják a megszerzett ingatlant, majd haszonnal eladják azt.

A „Felújítók” jellemzően specializálódnak ingatlantípusokra, melyek piacán komfortosan érzik magukat. Vannak például:

„Panel specialisták”

„Ház specialisták”

„Kis lakás specialisták” (max. 30-40m2)

”Darabolók” – közepes vagy nagy alapterületű lakásokat vesznek és 2-3-4, esetleg több lakást alakítanak ki bennük.

A „Nagy lakás specialisták”-többnyire polgári lakásokat újítanak fel.

Ez a társaság a leghomogénebb. Közöttük van olyan aki műkedvelő lakásfelújító. Jó érzéke van hozzá, a munkák nagy részét maga csinálja. Van munkahelye, csak kis „mellékest” akar keresni a lakásfelújítással. Jellemzően saját pénzből finanszírozza a tevékenységet. Nincsenek őrült nagy hozamelvárásai.

Aztán vannak szép számmal olyanok akik még bontogatják a szárnyaikat. Akik még nem merik otthagyni a biztos(nak tűnő) állásukat, de már megcsapta őket az ingatlanbiznisz szele.

Rendelkeznek egy panel árával és még képesek mozgósítani a családtól egy kis pénzt a felújításra. Jellemzően magánemberként „tréningezik be” magukat az ingatlanpiacra.

Szívesen részt vesznek egyes folyamatokban, de alapvetően szakembereket foglalkoztatnak. A panel jó ugródeszka, mert nem nagyon lehet elrontani, viszonylag gyorsan elkészül a felújítás és folyamatos kereslet mutatkozik irántuk.

Ezzel együtt a profit is limitált. Ők, mikor megerősödnek anyagilag és tudásban, akkor magasabb kategóriába lépnek.

Vannak a „Kamikázék” akik vállalkozó kedvűek, mindent egy lapra tesznek fel. Kellő saját tőke hiányában, befektetői-, vagy/és banki tőke segítségével fognak lakásfelújításba.

Úgy végzik a tevékenységet, hogy nincs kellő piacismeretük, még nincs tapasztalatuk, nincs kipróbált szakembergárdájuk, csak felültek az utóbbi évek felívelő ingatlanpiaci hullámára.

Ők akik jellemzően mindenbe beleugranak, bármit megvesznek akkár drágán is. Sajnos az ő kezük alól rendszerint alacsony minőségű lakások kerülnek ki, mert a drágán vásárolt lakásokból kispórolnak amit csak lehet.

Olcsó(bb) szakikkal, vagyis kóklerekkel dolgoztatnak, hogy valamennyi profitot elérjenek. Az ő esetükben egyértelmű a szaktudás hiánya, nincs szakmai alázat, ehhez gyakran igénytelenség párosul.

Az „Igazi” Felújító meglátja a felújításban rejlő lehetőségeket. Céget alapít a tevékenységre, mert ilyen szinten így már jobban megéri a működés. Átlátja a folyamatokat, eggyel hátrébb lép.

Ő már csak irányítja a kiválasztott szakembereket vagy a „brigádot”. Rendelkezik több-kevesebb tapasztalattal az ingatlanpiacon és a felújítással kapcsolatban is. Vásárlás előtt elemez.

Jó érzékkel vásárol ingatlanokat, gyakran a cikk elején említett két ingatlanpiaci szereplőtől. Szigorú költséggazdálkodással végzi a felújítást, melynek végén tisztes haszonnal eladja az ingatlanokat.

Eladás előtt is elemez. Ahogy halad előre az időben egyre több tapasztalatra, komoly piacismeretre tesz szert. Egyre nagyobb lesz a kapcsolati hálója, egyre jobb feltételekkel vásárol és ad el. A tapasztalattal együtt a tőke is felhalmozódik.

A befektetők is felfigyelnek rájuk, egyre könnyebben finanszírozzák a tevékenységet. Mivel cégként működnek egyre hitelképesebbek, egyre vonzóbbak lesznek a bankok számára is. Ez egyfelől előnyös, mert a banki hitel a legolcsóbb külső tőke. Ami rontja az összképet az, hogy a hitelhez képes magas fedezetet kérnek cserébe.

Most következzenek a stratégiák!

Az elmúlt 4-5 évben rizikó nélkül lehetett csinos összegeket bezsebelni! Tulajdonképpen minden szegmens specialistája sikeres volt. Vagyis mondhatjuk, hogy az összes stratégia hozott több kevesebb nyereséget.

Talán két kiugróan nyereséges stratégia volt:

Az egyik a nagy alapterületű extra igényeket kielégítő különleges minőségben felújított nagypolgári lakások szegmense. Ez nagyobb tőkét igényel, a felújítók belső építészeket, lakberendezőket is bevetnek, profi építőipari szakembereket alkalmaznak.

Erre csak a felkészültek, igényesek, megfelelő háttérrel rendelkezők képesek. Ilyen lakásokra továbbra is meg lesz a kereslet, talán kicsit tovább tart az értékesítés.

A másik extra hasznot hozó stratégia volt ezidáig, a befektetők részére felújított 2-3-4 részre osztott lakások, melyek főként Airb&b-ztetésre használtak. Ez a stratégia egy jó darabig több okból sem fog működni.

Aki kontroll alatt tartotta a felújítás költségeit, vagyis elfogadható áron vásárolt befektetésre ingatlant, s nem túl drága anyagokat használt a felújításkor, s talált megfizethető és megfelelő minőségű munkát végző szakembert, az gyorsan és profittal adhatott túl ingatlanán.

Az ingatlannal foglalkozók számára alapszabály, hogy a profit a vásárláskor keletkezik. 7-10 évvel ezelőtt nagyon könnyű volt olcsó lakásokhoz jutni. Alapvetően könnyű volt nagy nyereséget elérni!

Ami árnyalja a képet, akkor még elég zilált volt az ingatlanpiac. A 2008-as bankválság, majd az ezt követő svájci frankos hitelválság eredményeként a piacon nagyon nagy volt a kínálat, de még visszafogott volt a kereslet. Tehát nehéz volt eladni!

„nem túl drága anyagokat használt”

Ha valaki kontroll alatt tartotta a vásárlási kiadásait, elfogadható minőségű, de nem extrém drága, márkás építőanyagokat, szanitereket, konyha és fürdőszoba bútorokat vásárolt, az tisztességes nyereségre tehetett szert.

„talált megfizethető, megfelelő minőségű munkát végző szakembert”

A kezdeti időszakban még könnyű volt jó szakembereket találni, hisz kereslet híján nem volt felújítás, építkezés. A szakik álltak sorba munkáért.

Az évek folyamán, ahogy közeledtünk 2019-hez, egyre erősödött a kereslet a felújított lakások iránt, viszont egyre nehezebb volt a fent nevezett 3 pontnak megfelelően tevékenykedni.

Kezdetben Budapest, később majd az egész ország nagyon népszerűvé vált a külföldi befektetők körében, pont az alacsony árak miatt. A megnövekedett turizmus robbanásszerű keresletet generált az Airb&b-s lakások iránt.

Ebben egyre több magyar befektető is fantáziát látott. A bankok egyre alacsonyabb kamatra adtak hitelt. A kormány mesterséges keresletet gerjesztett! A Babaváró hitellel, a CSOK-kal, forint milliárdokat terelt az ingatlanpiacra.

Mindezek összessége elképesztően felhajtották az árakat. A felsoroltak extrém megtérüléseket eredményeztek a befektetőknek. EGY IDEIG.

Ezzel párhuzamosan az építőipari anyagok árai nagyon megemelkedtek, ami viszont rontotta a megtérülést. Persze az építőipari szakemberek is egyre inkább megfizethetetlenekké váltak.

A szakemberek nyugatra vándorlása nem állt meg. Ezt tetézte, sok állami építőipari-mega beruházás, amik szó szerint kiszippantották a munkaerőt a szabad piacról.

Olyannyira, hogy az utóbbi időben tömegesen alkalmaznak román, ukrán, vagy akár szlovák építőipari szakembereket is. A 2018-as csúcs évet követően a profitok kezdtek megcsappanni illetve az eladások kezdtek elnyúlni. Mindkettő a megtérülés romlását eredményezi.

2019-re markánsan megjelentek a lassulás jelei. Nyáron még a piaci szereplők a nyári uborkaszezonnak tudták be a visszafogott keresletet ill. az alacsony üzletkötés számot, de szembe kellett nézni a recesszió közeledtét jelző minimális emelkedéssel, ami már inkább stagnálás volt.

A felszínen azóta is ez a kiváró időszak tart. Az eladók tartják a meghirdetett áraikat, azonban a vevők már nem nagyon akaróznak vásárolni a meghirdetett árakon.

A megkötött üzleteknél nem ritka az 5-10 % , esetleg nagyobb árengedmény elérése az alku folyamán, attól függően, hogy az eladó mennyire motivált.

Ilyen állapotban érte az ingatlanpiacot a tavaszi Koronavírus-járvány, ami nagyjából 3 hónapra hibernálta azt. A kijárási korlátozás feloldása után felpezsdült a piac.

Komoly kereslet jelentkezett, de csak a megfelelően árazott ingatlanok találtak gazdára. Ha nem sürgős, a vevők inkább kivárnak, látják, hogy nőttön nő a kínálat, egyre kedvezőbb árak mellett.

Érzik, hogy egyre jobb alkupozícióba kerülnek. A helyzetet még bonyolítja, hogy a turizmusnak „kampó” az elkövetkező időszakra. Több mint valószínű, hogy évek kellenek ahhoz, hogy a turizmus ismét húzó ágazattá váljon.

Ennek következtében az Airb&b piac bedőlt, ráadásul a kormány álláspontja alapján az önkormányzatok szabad kezet kaptak a rövidtávú lakáskiadás szábáyozására. Ennek eredményeként tovább csökkenhet a befektetési célú kereslet az ingatlanpiacon, tovább nyomva lefelé az árakat.

2019-ig az árak szinte nyílegyenesen emelkedtek. Ha valaki túlárazta az eladandó lakását, nem volt probléma. Néhány hónap múlva már könnyedén, megkapta ezt a magasabb árat is! Tehát ha nem volt különösebb stratégia, még az is működő stratégia volt!

A mai stagnáló piacot a „Vihar előtti csend” piacának hívom. Egyfelől a világ vezető gazdasági nagyhatalmai pénznyomtatással tartják lélegeztető gépen országaik gazdaságait. Ezzel időben kitolják, késleltetik a recesszió beköszöntét.

Az elszabadult Koronavírus ezzel ellentétesen emberek millióit munkanélkülivé „varázsolta”, ami pedig a recessziót kialakulásának felgyorsulását vetít előre. Akik időben észbe kapnak még elfogadható profittal kiszállhatnak lakásaikból. Kb. most vagyunk a 23-24. órában…

Milyen lehetőségeik vannak most az ingatlanbefektetőknek?

Akiknek nincs hitelük a lakásukon és nem elégszenek meg kisebb haszonnal, ők könnyedén elhalasztják az eladást, s majd néhány év múlva realizálják a nyereségüket. Addig legfeljebb kiadják ingatlanjaikat. Nekik stabil a helyzetük.

Vannak a profik között is szép számmal, akik még mindig nem akarják tudomásul venni, hogy ciklikusság van a világgazdaságban, a „bika piac”, vagyis a felívelő időszak és a „medve piac”, vagyis a recessziós időszak 7-10 évenként váltják egymást, s ez a fordulat most elérkezett.

Ők az előző időszakban komoly tartalékot halmoztak fel, ezért nincsenek veszély helyzetben ők sem. Megtartják a lakást, kiadják és majd később dobják piacra.

Az is opció, hogy minimális haszonnal, vagy nullszaldóval, ne adj isten enyhe mínusszal szállnak ki a befektetésükből annak reményében, hogyha a piac „eleget esett”, kezükben a KP-val ismét visszatérnek és folytatják a korábbi sikeres stratégiát. Ezek is járható utak.

Az igazi veszélyben a „Kamikázék” vannak. Ők akik kellő tudás nélkül, innen-onnan szerzett kölcsönökből, megkérdőjelezhető minőségben újítottak fel lakásokat. Nekik nincs tartalékuk, mert a minimális haszon az elmegy/elment a hitel törlesztésre.

Ha ők most nem hajlandók kiszállni akár veszteség árán is, akkor nem sokára kénytelenek lesznek jóval nagyobb veszteséggel piacra vinni az ingatlanjukat, ők nagyon motivált eladók lesznek.

Ugyanígy járhatnak azok a befektetők akik hitelből vásároltak túlértékelt belvárosi lakásokat, azzal a céllal, hogy Airb&b-ztetnek a megszerzett lakásban. A most kialakult helyzetben a hosszútávú bérbeadásból befolyó összeg nem nyújt kellő fedezetet a törlesztésre.

Ha nincs komoly tartalékuk, ők is arra a sorsra juthatnak, hogy motivált eladóként jelentős engedményt kell adniuk a drágán megszerzett ingatlan árából, ha nem akarják, hogy mindenük elússzon.

A legnagyobb kérdőjel, hogy mi történik az ingatlanpiacon, a fizetési moratórium feloldása után? Mikor piacra kerülnek a munkájukat, bevételi forrásukat elvesztett, tartalékukat felélt családok ingatlanai, akik képtelenek lesznek törleszteni…

Összefoglalás

Nagyon észnél kell lenni tehát a következő időszakban. Megfelelő stratégia és tervezés nélkül milliókat lehet bukni az ingatlanpiacon. Csúnyán bedőlhetnek a lakáshitelek, hiszen a hozamok valószínűleg elmaradnak majd a várakozástól.

Aki teheti kivár majd, amíg ismét felerősödik a kereslet, ám lesznek akik kénytelenül is eladják lakásaikat vésztartalék hiányában. A következő néhány év lehetőséget és veszélyeket is tartogat a beefektetők számára.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szerdai cikkében számolt be a Portfólió arról a javaslatról, mely szerint egy évben 120 vendégéjszakára korlátoznák a magánszálláshelyek működését, melynek értelmében egy évben csak négyhónapnyi vendégéjszakáért járó hozamot tudnak elérni a tulajdonosok.

forrás: pixabay.com

Megdöbbentő javaslatot fogadott el szerdán a Gazdaságvédelmi Operatív Törzs. A szállodákat képviselő szövetség lobbijának hatására a kormány elé terjesztették azt a javaslatot, melynek értelében egy évben 120 éjszakára fogadhatnak vendégeket a magánszálláshelyek.

A kormány ma dönthet a törvényjavaslatról, melynek beláthatatlan következményei lehetnek az egész ingatlanpiacra és a Magyarországon elérhető hozamokra egyaránt.

Nagyot bukhatnak a befektetők

Amennyiben életbe lép a szabályozás, akkor válaszút elé kerülnek azok az ingatlan befektetők, akik eddig főleg Airbnb és már szállásportálok segítségével hasznosították lakásaikat.

Az egyik lehetőség, hogy kombinálják az albérletet és a rövidtávú lakáskiadást, például májustól augusztusig, tehát a nyaraló szezonban kiadják szálláshelyként az ingatlant, szeptembertől áprilisig pedig albérletként hirdetik meg azt.

Ez több problémát is felvet. Az egyik, hogy leszűkül a célpiacuk, hisz szinte csak az egyetemisták jöhetnek számításba, a családosok nem fognak minden évben költözködni.

A másik probléma, hogy többet kell költeniük a lakásra. Szinte biztosan minden szezon előtt ki kell festetni, kisebb-nagyobb javításokat végezni a folyamatos használat miatt. Megnőnek tehát az amortizációs költségek.

Adminisztratív szempontból is macerás ez a felállás, ugyanis minden szezon után meg kell szüntetni a szálláshely üzemeltetése tevékenységet, és szezon előtt újra ki kell váltani a vendégkönyvet, mivel a magánszálláshely üzemeltetése tevékenység nem szüneteltethető, csak megszüntethető.

Lehetséges megoldás lehet rövidtávú kiadás helyett folyamatosan albérletként értékesíteni a lakást, ebben az esetben azért vaskos nyereségtől esik el egy Airbnb-s lakástulajdonos. Elég megnézni az árakat.

A nyári turistaszezonban egy havi albérlet árát egy hét alatt meg lehet keresni, ami azért jelentős különbség. A szobáztatás ráadásul nem jár folyamatos lakáshasználattal, normál esetben kevesebbet kell költeni az ingatlan állagának fenntartására.

Most képzeljük el, hogy lakások ezrei kerülnek be hirtelen az albérlet kínálati oldalára csak a fővárosban. Egyértelmű következménye az albérletárak drasztikus csökkenése, ezzel nehéz helyzetbe hozva a piacon hosszabb ideje jelenlévő szereplőket.

A hozamok csökkenése pedig az ingatlanárakra lesz negatív hatással. Csökkenő albérletárak mellett valószínűleg az ingatlanárak is lefelé fognak mozogni. Azok a befektetők, akik az elmúlt 1-2 évben vettek lakást, csúnyán nagyot bukhatnak.

A befektetési célú ingatlanvásárlás visszaesése borítékolható, sőt azok, akik nem kívánnak beszállni az albérletpiacra, inkább eladják lakásaikat. Ez a trend szintén az ingatlanárak csökkenését idézheti elő.

Fixhozam.hu vélemény

Nagyon meglepne, ha ezt a törvényjavaslatot elfogadná a kormány, hiszen egyértelműen a szabad piaci verseny ellen szól, gyakorlatilag kiszorítaná a piacról a kisebb szereplőket az év kétharmadára.

Ahhoz hasonlatos lépés lenne ez, mintha a kisboltok, vagy termelői piacok egy évben csak 120 napot lehetnének nyitva, hogy az év többi napján csak a Tesco, az Auchan és más szupermarketekben költsenek a vásárlók.

Kíváncsi vagyok, hogy mit szól ahhoz a versenyhivatal és az alkotmánybíróság, hogy a kormány ilyen szinten kíván beleszólni a piaci szereplők működésébe. Az biztos, hogy a magánszállást üzemeltetők szövetsége sem fogja szó nélkül hagyni ezt.

Nehéz helyzetbe kerülhetnek a munkavállalók és vállalkozók, akik ezeket a szereplőket szolgálják ki, például számlaképes takarítók, kertészek, gondnokok, ingatlankezelők, stb.

A szállásportálok is komoly bevételkieséssel számolhatnak, hiszen a szallas.hu, booking.com és hasonló oldalak kínálatában több ezer magánszálláshely szerepel. Amennyiben kimerítik a 120 napos üzemelést, kénytelenek lesznek lezárni a foglalhatóságot.

A kormány gyakorlatilag egyik kezével ad, a másikkal elvesz. A Kisfaludy pályázat keretein belül sok ezer magánszálláshely kaphat több milliárd forint vissza nem térítendő támogatást a szobák felújítására, korszerűsítésére.

Ez a korlátozási javaslat ugyanakkor erősen korlátozná a magánszálláshelyek bevételeit, tehát azt a néhány millió forintot, amit egy apartman tulajdonos megkapna a pályázat alapján, a kormány el is venné ezzel az intézkedéssel.

Számos kérdést vet fel továbbá a javaslat abból a szempontból is, hogyan fogják tudni ellenőrizni a kiadott éjszakák számát. Egyáltalán ezt lakóegységenként, ágyanként, vagy a szálláshelyre vonatkozóan fogják nézni?

Az üdülővárosok önkormányzatai jelentős bevételhez jutnak az idegenforgalmi adóból, illetve az utána kapott állami támogatásból. Amennyiben korlátozzák a kiadható éjszakák számát, akkor gyakorlatilag az üdülőhelyek költségvetésébe is alaposan belenyúl a kormány.

Ezáltal a lakosság azon részét is negatívan érinti a javaslat, akik nem kimondottan érintettek a turizmusban. Kevesebb forrás juthat közérdekű fejlesztésekre, utak és járdák felújítására, egyéb korszerűsítési projektekre.

Öngólt lőhet a kormány az intézkedéssel

A tavaly bevezetett online adatküldés elvileg a gazdaság kifehéredését szolgálja, de ha leszabályozzák a kiadható éjszakák számát, azzal biztosan ellenkező hatást fog elérni a kormány. Sokan fogják inkább feketén kiadni a lakásukat, mint hogy lemondjanak az extra bevételről.

A koronavírus alatt mondhatni megállt a turizmus, súlyos bevételkiesést szenvedtek el a kisebb-nagyobb szereplők egyaránt. Nem hiszem, hogy a piac egyik szegmensének a korlátozása lehet a megoldás a fellendülésre.

A szállodáknak saját erőből kell megoldást találni a kieső bevétel pótlására, nem pedig a konkurencia kárára. Aki eddig nem engedheti meg magának, hogy szállodában üdüljön, az nem fogja tudni ez után sem.

Nem fognak többet keresni azzal a szállodák, ha a magánszálláshelyek csak az év egyharmadában fogadhatnak vendéget. Vissza fog esni a vendégforgalom, ezáltal csökken az ebből származó SZJA és IFA is, tehát az állam is bevételtől esik el.

A szakmai érdekképviseletek felveszik a kesztyűt

A javaslat kapcsán megkérdeztük Kanizsay György Bélát, a Hajdúszoboszlói Fizetővendéglátók Egyesületének elnökét, hogy mit gondol a tervezett intézkedésről.

Mit gondol a magánszálláshelyeket érintő 120 napos korlátozási javaslatról?

Szakmailag túlzónak, elhamarkodottnak és felelőtlennek gondolom. Bár nem vagyok jogász, de jogi szempontból is súlyos aggályokat vet fel, mint például versenykorlátozás és a vállalkozási jog korlátozása, összességében súlyosan befolyásolja ennek a szegmensnek a keresleti és kínálati oldalát egyaránt.

Ön szerint az intézkedés mennyiben segíti elő a szektor kifehéredését?

Véleményem szerint az idén január 1-től bevezetett online vendégnyilvántartó és adatközlő rendszer (NTAK – a szerk.), valamint a Kisfaludy pályázat ránk vonatkozó része ezt a célt szolgálja a vidéki szálláshelyek esetében.

A javaslat ötletgazdái és kimunkálói szerint azonban a budapesti lakáspiac teljesen átalakult, a befektetési célú ingatlanok jelentős részét rövidtávú lakáskiadásra, magánszálláshelyként hasznosítják.

Feltételezések szerint ezek a szálláshelyek nagy arányban szabálytalanul, engedély nélkül üzemelnek. Ennek következtében jóval a kereskedelmi szálláshelyek árai alá tudnak menni, hiszen kibújnak a különböző fizetési kötelezettségek alól.

Ön szerint ez a korlátozó javaslat megoldást jelenthet erre a problémára?

Véleményem szerint nem. Sokkal hatékonyabb lenne, ha felderítenék azokat a szálláshelyeket, amelyek az előbb említett módon üzemelnek. A jelenlegi javaslat mindenkit korlátozna, végül is a szabálytalanul üzemelők miatt büntetnék az ország összes magánszálláshelyének üzemeltetőjét.

Milyen eszközökkel tiltakozhatnak a magánszálláshely tulajdonosok a javaslat ellen?

Az általam képviselt tagság jelentős része ellenzi a javaslatot, ezért összefogva más városok hasonló szervezeteivel, minden lobbierőnket bevetjük a javaslat megakadályozására, azonban elsődlegesen szakmailag szeretnénk rávilágítani eme új rendelkezés hátrányaira.

Amennyiben mégis érvényben marad az új szabályozás, demokratikus kereteken belül azon leszünk, hogy a tisztességes magánszálláshely üzemeltetőkre nézve súlyosan hátrányos szabályozást mielőbb visszavonja a jogalkotó.

Eszközeink lehetnek pl. aláírásgyűjtés, szakmai fórumokon való fellépés, de hajlandóak vagyunk a végsőkig elmenni, akár az Európai Unió Bíróságához is.

Összefoglalás

Általános népharagot válthat ki mind a szolgáltatók, mind a fogyasztók részéről, ha egy évben 120 napra korlátozzák a magánszálláshelyek működését. A kormány nem avatkozhat bele ilyen szinten a piac működésébe, nem befolyásolhatja a kereslet-kínálatot.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Az amerikai ingatlanpiac egy jó befektetési lehetőség napjainkban, akár 6-11% nettó hozamot is el lehet érni. A mai poszt azt a három szervet mutatja be, melyekhez fordulhatunk ingatlan adás-vétellel kapcsolatban.

magasabb hozam érhető el (6% és 11% közötti adózás előtti hozam)

devizadiverzifikáció (USD)

földrajzi diverzifikáció

33,3 billió dolláros lakásbérleti piac

Amikor kiválasztjuk a megfelelő ingatlant, három szereplőhöz fordulhatunk az Egyesült Államokban, hogy megkössük az adás-vételi szerződést.

1 – Bejegyzett Bróker (Ingatlanbróker)

Ez a szereplő kulcsfontosságú az amerikai ingatlan rendszer felépítésében, mivel csak és kizárólag ő rendelkezik ingatlan eladási joggal.

Ezért kétség kívül nagyon fontos, hogy szakmailag felkészült legyen, képesnek kell lennie részletesen felmérni az ingatlant, megállapítani a piaci értékét, és a várható árváltozását a jövőben.

Amikor a megfelelő ingatlant kiválasztja a vásárló, elkezdődik az a szerződések előkészítése, tehát a brókernek is elő kell készíteni a szükséges dokumentációt.

Mivel ezek az egész vásárlási folyamat fontos részét képezik, ajánlott feltérképezni az elérhető brókereket, annak ellenére, hogy rengetegen foglalkoznak ezzel. A vásárló biztonsága érdekében érdemes szakmailag képzett jogi képviselőhöz fordulni.

2 – Ügyvéd (Ingatlanjogász)

Az ügyvéd nem csak az előnyös szerződési feltételek elérésében segítheti amerikai lakóingatlanba fektetni készülő ügyfelét a másik féllel szemben, de a brókerrel szemben alaposabb jogi ismeretekkel rendelkezik.

Ennek köszönhetően részletesebben ki tudja elemezni a szerződés feltételeit. Célszerű észben tartani, az USA egy szövetségi köztársaság, és minden államnak megvan a maga jogrendszere.

Az ügyféd legfőbb feladata az ingatlan hátterének a vizsgálata, mely során megállapítja az ingatlanon bejegyzett esetleges terheket. Ez a vizsgálat rendkívül fontos, hiszen kiderül, hogy az eladó egyáltalán rendelkezik az ingatlan eladási jogával.

Például ha az ügyvéd egy bejegyzett jelzálogot talál a vizsgálat során, ezt a vásárló előnyére fordíthatja, és jelentős árengedményt kérhet a jelzálogra hivatkozva. Ugyanakkor bármilyen függő probléma megoldását szavatolhatja.

Egy másik fontos feladata a dokumentumok ellenőrzése, melyek fényt deríthetnek esetleges hibákra, az ingatlannal kapcsolatos műszaki problémákra.

A legtöbb esetben, hogy mindkét fél védve legyen, az előleg egy ügyvédi letét számlára kerül, majd a fennmaradó összeggel együtt kerül a teljes vételár kifizetésre. Ha csak egy kis összeg is hiányzik, a tranzakciót az ügyvéd befagyasztja.

Végül a tulajdonjog bejegyzését a megyei és az állami földhivatalba gyorsan végrehatja az ügyvéd, gyakorlata és tapasztalata segítségével.

3 – Title Company

A Title Company elnevezésű cégek az ingatlaneladáshoz kapcsolódó dokumentációk előkészítésével foglalkoznak. Főleg az USA-ban és Kanadában működnek.

Alapvetően ugyanazt a szolgáltatást kínálják, mint az ügyvédek, ugyanakkor gazdaságosabb alternatívát jelentenek. Gondoljunk csak bele, hogy az ügyvéd kihez fordul, ha az előző bekezdésben említett ingatlan hátterének a vizsgálatáról van szó? Természetesen egy Title Company-hoz.

Összegzés

Az a befektető, aki úgy dönt, hogy az amerikai ingatlanpiacba fektet be, ehhez a három szereplőhöz fordulhat az ingatlan vásárlásával kapcsolatban. Hogy ki melyiket válassza, az egyéni igényektől függ. A jogászok többe kerülnek, mint a másik két lehetőség, cserébe komplett szolgáltatást kapunk.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

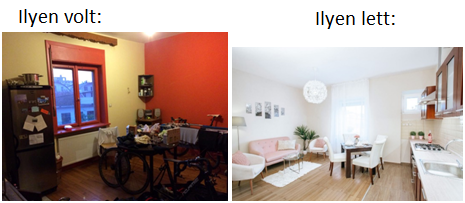

A rutintalan házeladók még csak hírből sem hallottak a Home staging kifejezésről, pedig megfelelő mennyiségű idő, pénz és energia ráfordításával, több millió forinttal is feljebb tornázhatják az eladó ingatlanuk árát. A mai poszt arról szól, hogyan készítsük fel az ingatlant az eladásra.

Home Staging (forrás: pixabay.com)

Mit is takar a Home Staging kifejezés?

Szó szerint, „az otthon színpadra állítását” jelenti. A valóságban a „ Home stager” felkészíti a lakást eladásra, vagy kiadásra. Tehát ezt a szolgáltatást olyan ügyfelek veszik igénybe akik jobb feltételekkel akarják eladni vagy kiadni az ingatlanjukat.

Mit jelent ez a gyakorlatban?

Alapesetben az Home Staging segítségével a tulajdonosok rendszerint gyorsabban és nagyságrendileg 10-20%-kal drágábban adják el, illetve ki a lakásaikat, házaikat, mintha anélkül értékesítenék, vagy adnák bérbe. Ez a lassan beköszönő recesszió és a Koronavírus okozta válság miatt változóban van, később erről kicsit bővebben írok.

Mivel az átlagemberek életük során maximum 1-2-szer adják el a lakásukat, nincs gyakorlatuk abban, hogy a legtöbbet hozzák ki a legnagyobb értéket képviselő tulajdonukból.

Ezért érdemes segítséget kérni olyan specialistától, aki erre szakosodott, aki ismeri az ingatlan piacot, ismeri a trendeket, ismeri a vevők igényeit. Ez a személy elemzések elkészítése után tudja, hogy hol, mi módon, mennyit érdemes egy lakásra rákölteni, hogy valós igényt elégítsen ki az ingatlan, amikor piacra kerül.

Mielőtt részletesebben megismernénk kinek, miért hasznos ezzel foglalkozni, le kell szögezni, hogy ezt az eljárást jó állapotú, vagyis a frissen, illetve maximum 1-3 éve felújított, vagy újépítésű lakások el/kiadása esetén a legcélszerűbb alkalmazni.

Persze lehet felújítandó lakást is Home Stagingelni, azonban ebben az esetben nagy szerepe van az ingatlanosnak. Fel kell hívnia a vevőjelölt figyelmét, hogy a lakás felújítandó! Gyönyörű, de azért ennyire kedvező az ára, mert még rá kell költeni több millió forintot. Különben csalódás éri az érdeklődőt, hogy a képek alapján sokkal szebbnek képzelik, mint amilyen a valóság.

Előfordult, hogy az egyébként jó adottságú lakásunknál, az ingatlanos nem eléggé hangsúlyozza ki a helyzetet. A Home Staging működött, a hirdetés betalált, a képek profik voltak, a hirdetés szövege figyelemfelkeltő volt, ezért jöttek is az érdeklődők.

Azonban mikor meglátták, hogy a fürdőszoba ugyan használható, de a 20 évvel ezelőtti stílus megérett a cserére, keserű szájízzel mentek el. Természetesen ebben az esetben a célközönség az a vevőjelölt, aki hajlandó a felújítással bajlódni, ha a piaci árnál olcsóbban juthat hozzá az ingatlanhoz.

Most nézzünk néhány valós példát, hogy a Home Staging segítségével hogyan varázsoltuk vonzóbbá az érdeklődők ingatlanjait:

Miért működik?

Mert a vásárlók több mint 2/3-a nem akarja a felújítás nyűgét.

Mert a lakások szépek, „beleszeretősek”, készek a beköltözésre. Emiatt a lakást keresők hajlandóak akár milliókkal többet is fizetni vásárláskor, vagy akár tízezrekkel többet fizetni bérbe vételkor.

Mert a Home Staging alkalmazása még gyerekcipőben jár Magyarországon, a lakástulajdonosok kb. 5%-a használja. Tehát a szürke masszából magasan kiemelkednek a profin fotózott, szemet gyönyörködtető, figyelemfelkeltő hirdetéssel ellátott lakásaink.

Hogyan működik?

Komoly előkészület:

Elemzések: mennyit ér felkészítés nélkül, mennyit érdemes esetlegesen rákölteni, mennyit fog érni felkészítéssel. Ilyenkor történik a célcsoport meghatározás, vagyis eldöntjük kiknek az igényeit akarjuk kielégíteni, kik értékelik leginkább a lakást stb.

Home Staging kivitelezés:

„Eltüntetjük az előző tulajdonos lábnyomát!” Ezt akkor mondjuk, ha használt lakást készítünk fel. Elvégezzük a kisebb javításokat, festést, ezután olyan mintha újépítésű lenne a lakás. Majd ezután következik a berendezés.

Utómunkálatok – Marketing, értékesítés:

Ezek profi megvalósítása, munkánk eredményességét legalább annyira befolyásolják, mint az előkészítés, vagy a kivitelezés. A gyönyörű lakás mit sem ér, ha nincs kellően prezentálva és megfelelő módon piacra segítve. Ezek hiányában a vevőjelölt nem szerez tudomást róla, hogy van egy számára minden igényt kielégítő csili-vili lakásunk.

Hogy mik ezek?

Előkészület fotózásra, styling a hangulatok megteremtéséhez, fotózás, hirdetés összeállítása, értékesítés megszervezése stb.

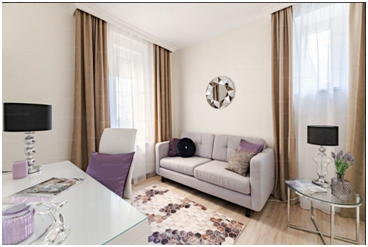

További valós példák a Home Staging alkalmazására:

Pécs, Felsőmalom utcaPécs, Nagy Imre utcai panelPécs, Semmelweis utcaPécs, Heim Pál utcaBudapest, Visegrádi utca – felújítandó polgári lakásBudapest, Hungária körút-részben felújított polgári lakásBudapest, Báróczi utca

Ahogy korábban említettem, a Home Staging alkalmazásával az eladó rendszerint gyorsabban és drágábban tudja eladni ingatlanát, mint a nélkül.

A mai, recesszióba hajló gazdasági környezetben, a lakáseladás is lassul, az árak stagnálnak, esetleg csordogálnak lefelé. A hangsúly is eltolódik. Manapság már az is nagy eredmény, ha egyáltalán sikerül eladni a lakást!

Az előző 5-6 évben keresleti volt a piac, vagyis sok vevő volt és kevés eladó. Az ingatlan vásárlók durván fele befektető volt. Az ő folyamatos vásárlásuk, hajtotta fel az árakat. Gyakran versenyeztek a vevők, egy-egy lakásért, akár egymásra licitálva is…

Ez 2019-re kifulladt. A magas árak miatt a megtérülések alacsonnyá váltak, kikoptak a piacról a befektetők. Ezért, valamint az egyre gyakrabban emlegetett gazdasági válság miatt a vásárlók kivárnak, óvatossá váltak. A piac kínálativá vált, azaz sok az eladó, kevés a vevő.

Ilyen körülmények közt a Home Staging szerepe még inkább felértékelődik! A Koronavírus okozta félelem felerősítette az igényt a vásárlókban, hogy nem kell a macera.

Nem akarnak hónapokig idegen emberekkel kontaktusba kerülni a felújítás miatt. Kérik a kulcsot és már be is költöznek, élvezik a frissen felújított lakás illatát.

Összegzés

A Home Staging tehát az ingatlanunk, mint árucikk becsomagolása színes, csilli-villi csomagolópapírba. A lehető legvonzóbb külsőt érhetjük el, ha szakszerűen készítjük fel az ingatlant az eladásra.

Ennek köszönhetően gyorsabban és/vagy drágábban adhatjuk el ingatlanunkat. Mindkettő kulcsfontosságú az ingatlanpiacon, ezért vétek Home Staging nélkül hirdetni lakásunkat vagy házunkat.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A mai poszt a klasszikus ingatlanbefektetés hozamkalkulációját mutatja be, melynek köszönhetően könnyen összehasonlítható az ingatlanbefektetésből származó nettó hozam más befektetési eszközök hozamaival.

forrás: pixabay.com

Klasszikus ingatlanbefektetés

A klasszikus ingatlanbefektetés, miszerint vásárolunk egy lakóingatlant, felújítjuk, aztán kiadjuk albérletbe, hagyományos befektetési forma. Az áremelkedést kihasználva extra haszonra tehetünk szert eladáskor.

Ez így elég egyszerűen hangzik, de vannak buktatói az ingatlanbefektetésnek is, az alapszabályokat betartva azonban minimalizálhatjuk a kiadásokat, illetve maximalizálhatjuk a profitot (link). Nem árt érteni az ingatlanokhoz, hogy elkerüljük a pénznyelő „befektetéseket”.

Ahhoz, hogy az ingatlanbefektetés jövedelmező legyen, már a lakásvásárlásnál is nagyon észénél kell lennünk. Utána pedig a következő lépéseket kell gondosan megterveznünk, hogy igazán megérje foglalkozni vele.

Sokan nem is veszik számításba ingatlanvásárlásnál, hogy milyen kiadásokkal jár az ingatlan befektetési célú hasznosítása. Menjünk akkor végig az ingatlanbefektetés költségein.

Ingatlanbefektetéssel járó kiadások

Az első kiadás ugye maga a befektetés, tehát az ingatlan bekerülési költsége. Ennek össze a vételárból és a 4% vagyonszerzési illetékből tevődik össze. Az illetéket abban az esetben nem kell kifizetni, amennyiben a vételárat teljes egészében fedezi egy másik ingatlan egy éven belüli eladásából származó bevétel.

Amennyiben nem fedezi a teljes vételárat a korábbi ingatlan eladásából befolyt összeg, akkor csak a különbözet után szükséges a 4% illetéket megfizetni. Ez egy fontos jogszabály, ugyanis ha azért adjuk el lakóingatlanunkat, melyet befektetési céllal hasznosítottunk, hogy másik, nagyobb értékű ingatlant vásároljunk, akkor ezt a két tranzakciót célszerű egy éven belül lebonyolítani, ellenkező esetben nem jár az illetékfizetés alól a mentesség.

A következő jelentősebb kiadás az esetleges felújítás költsége. Piaci ár alatt megvásárolt, rossz állapotú ingatlan természetes velejárója a felújítás. Magát a felújítást is vehetjük befektetésnek, hiszen egy felújított ingatlan piaci ára a felújítás költségénél többnyire magasabb felértékelődést eredményez.

Végre elérkeztünk oda, hogy kiadhatjuk az ingatlant a bérlőnek, máris újabb kiadás vár ránk: a hirdetés költsége. Ez nagyban függ az adott ingatlan elhelyezkedésétől, vannak olyan kerületek, városrészek, melyekben a meghirdetett albérletek napokon belül elkelnek.

Máshol viszont akár több hétig is szükséges hirdetni a lakást, mire sikerül bérlőt találni. Általánosságban 10-20 ezer forintból már illik tudni kiadni a lakást, a Facebook-nak és ingyenes apróhirdetési oldalaknak köszönhetően az ügyesebbek kevesebből is meg tudják találni az albérlőt.

Az albérletkiadásnak relatíve alacsony adózási vonzata van, nem szükséges hozzá vállalkozói, elég egy adószám, és csak 15% SZJA-t kell fizetni a jövedelem alapján, valamint egy minimális ingatlanadót.

Tehát ha példádul 100 000 forintért adunk ki egy lakást, akkor a havi SZJA-nk nem tételes költségelszámolás alapján a következőképpen alakul: 100 000 Ft X 0,9 X 0,15 = 13 500 Ft.

Lehet választani tételes elszámolást is, ebben az esetben minden kiadást számlával kell igazolni, és ha adott évben nem költünk semmit felújításra, vagy javításra, akkor tulajdonképpen nincs mit levonni a bevételből, tehát az adóalap a bérleti díj 100%-a lesz.

Egyébként is a bérlés ideje alatt keletkezett károkat szinte kivétel nélkül a bérlőnek kell megtéríteni, hiszen ő lakja az ingatlant a kár keletkezésekor, kivéve, ha olyan káreset történik, melyet a biztosító fizet.

Érdemesebb tehát a nem tételes elszámolást választani, ebben az esetben ugyanis a bérleti díj 10%-át lehet mindenféle igazolás, számla nélkül kiadásként elszámolni.

Az ingatlan amortizációját nagymértékben lehet csökkenteni a megfelelő bérlő kiválasztásával. Átlagosan 2-3% körüli értékkel szoktunk számolni az időszakos karbantartási és felújítási költséget illetően.

Végére is értünk az ingatlanbefektetéssel járó kiadások listáján, most akkor számoljuk, hogyan alakul a nettó évesített hozam. A befektetett összeg az ingatlan vételára, az illeték és az első felújítás/átalakítás költségének összegéből tevődik össze.

Ingatlanbefektetés nettó éves hozam kalkulációja

A nyereségünk a nettó bérleti díj hozam, illetve az eladási és a vételár közötti különbségnek, azaz a tőkenövekménynek az összege lesz, utóbbi adómentes, amennyiben 5 éven túl adjuk el az ingatlant.

A képlet a következő:

ahol:

az összes hozam = nettó bérleti díjak és a tőkenövekmény összege

a bekerülési költség = vételár + illeték + első felújítás összege

Tehát a bérleti díjból származó nettó bevétel és a tőkenövekmény összegét elosztom a befektetett összeggel, ezt megszorzom százzal. Így megkapom a befektetés teljes hozamát százalékban. Ezt elosztva az évek számával kijön az évesített hozam százalékban.

A nettó bérleti díjat úgy számoljuk ki, hogy a bruttó bérleti díjból kivonjuk a fenntartási költségeket, tehát olyan felújítási vagy karbantartási munkák díjait, melyeket az első bérleti díj beérkezése után kellett fizetnünk. Kivonjuk továbbá a befizetett adókat (SZJA + ingatlanadó), így megkapjuk a nettó bérleti díj hozamot.

Nézzünk egy példát: tegyük fel, hogy 30 millió forintért vásároltunk egy 50 nm-es lakást valamelyik megyeszékhelyen, és sikerült kiadni havonta 150 000 Ft-ért. A példa kedvéért 3 millió forintos felújítási költséggel számolunk.

Az ingatlan bekerülési költsége tehát a fenti példa szerint 30 millió forint (vételár) + 3 millió forint (felújítás költsége)+ 1 200 000 (4% illeték) Ft = 34 200 000 Ft.

Tegyük fel, hogy 6 évig adtuk ki, és 3 év után cseréltünk bérlőt, akinek már sikerült 180 000 Ft-ért kiadni. Az összes bruttó bérleti díj, amit az albérlők összesen fizettek a hat év alatt 11 880 000 Ft.

Ebből vonjuk ki az SZJA-t és az ingatlanadót, valamint kétszeri felújítás költségét. Ez 1 693 800 és 2 000 000, tehát a nettó bérleti díj hozamunk 8 186 200 Ft. Példánkban a 30 millióért vásárolt ingatlant sikerült eladni 35 millióért. Ez 2,7%-os éves felértékelődést feltételez. Az összes nettó nyereségünk így 13 186 200 Ft.

Ezt a nettó nyereséget elosztva a bekerülési költséggel, megszorozva százzal és elosztva az évek számával 6,43% éves nettó hozamot kapunk, ami teljesen reális, megfelel a mai piaci viszonyoknak.

Az ingatlan eladásánál szintén számos hibalehetőség merül fel. Ha nem vagyunk elég körültekintőek, több milliót is bukhatunk. Kulcsfontosságú odafigyelni a részletekre, hogy minél magasabb áron és minél rövidebb időn belül tudjuk értékesíteni az ingatlant.

A fenti képlet alapján könnyedén tudunk egy becsült kalkulációt végezni a kiszemelt ingatlanok várható hozamát illetően. A vételár ugye ismert, a felújítás költségét is meg tudjuk becsülni. A környék átlag albérletárait különböző ingatlanportálokon megtaláljuk.

Összegzés

Az évesített nettó hozam kiszámítása nem bonyolult és ennek ismeretében könnyen összehasonlíthatjuk ingatlanbefektetésünk nettó hozamát más befektetési termékek hozamaival, például az állampapírokéval, a befektetési alapokéval, bankbetétekével, és egyéb termékekével.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A közösségi távolságtartás érdekében hozott intézkedések visszavetették a belföldi ingatlan tranzakciókat, ezzel megteremtve a lehetőségét a külföldi befektetők számára. Az amerikai ingatlanbefektetés magas hozamainak köszönhetően most még inkább megéri beszállni.

forrás: pixabay.com

A koronavírus járvány következtében az ingatlanpiaci tranzakciók száma az elmúlt hónapokban drasztikusan visszaesett, derül ki az Amerikai Ingatlan Szövetség tájékoztatásából.

A járvány tetőzésével és a távolságtartó intézkedések bevezetésével az emberek nem mennek házakat nézni, de ez nem feltétlen befolyásolja az ingatlanárakat. Az árak nem kezdtek csökkeni, viszont a tranzakciók szinte teljesen befagytak.

Ami még fontosabb, hogy a járvány nincs hatással az albérletárakra. Olyan országban, mint az USA, ahol a lakosok döntő többsége csak bérli az otthonát, a tető az emberek feje fölött az egyik legfontosabb szükséglet, és emiatt semmilyen mértékben nem került hátrányba más értékkel szemben.

Azt is érdemes figyelembe venni, hogy egy átlag amerikai bérlő jelentős anyagi támogatást kap és fog is kapni a kormánytól. Akárcsak a világ más országaiban, Trump és kabinetje azon dolgoznak, hogy mielőbb újraindulhasson a gazdaság, az emberek pedig visszaszerezzék munkájukat.

Az amerikai ingatlanpiac jelenlegi helyzete, a belföldi kereslet átmeneti csökkenésével olyan szereplőknek kedvez, Fixhozam.hu amerikai partnere, aki a helyzetnek köszönhetően még előnyösebb amerikai lakóingatlan befektetést kínálhat azonos áron.

Ez a rendkívüli, átmeneti időszak és az amerikai ingatlanbefektetés előnyei remek lehetőséget teremtenek az amerikai ingatlan piacion diverzifikációs szempontból. Itthon például a hozamok bruttó 4-6% körül alakulnak a fővárosban.

Ezzel szemben a tengerentúlon 6-11% nettó hozam (adózás előtti) érhető el. A különbség jelentős, ráadásul ne feledkezzünk meg arról sem, hogy amennyiben ingatlant vásárolunk az USA-ban, a befektetésünk már nem forintban, hanem dollárban történik.

Tehát nem csak földrajzi, de devizális diverzifikációt is jelent az amerikai ingatlanbefektetés. Ráadásul, ha figyelembe vesszük, hogy mindössze kb 1,5 millió eladó ingatlan jut 330 millió lakosra, akkor láthatjuk, hogy a kinti lakóingatlan bérlés piaca sokszorosa a magyarnak.

Még ha tartósan 10-15% körül is marad a munkanélküliség, akkor is olyan óriási igény lesz bérlői oldalról a lakásokra, hogy sem az árak, sem a kereslet nem fog számottevően csökkenni.

Az sem elhanyagolható tény, hogy több keleti nagyvárosban, például Detroitban, Chicagóban, Baltimore-ban vagy Tampában, az itthoni megyeszékhelyeknek megfelelő áron vásárolhatunk lakást.

Az ottani albérletek átlagárai viszont kb. másfélszerese az itthoni átlagáraknak. Adódik tehát akkor a kérdés, hogy hol éri meg jobban lakóingatlanba fektetni? Azt hiszem a válasz egyértelmű.

Egy további lényeges érv a tengerentúli ingatlanbefektetés mellett, hogy teljesen passzív, tehát itthonról nekünk semmi dolgunk, még az adás-vétel is teljes mértékben online lebonyolítható.

Kézenfekvő megoldás tehát az USA-ban befektetni annak, aki a munkája, vállalkozása, vagy egyéb teendői miatt elfoglalt, ezért nincs ideje saját maga foglalkozni a bérlő kutatással, fizettetéssel és a felújítási munkálatok koordinálásával.

Összefoglalás

A magyar átlaghozamok csökkenésével még inkább felértékelődik az amerikai lakóingatlan befektetés, melynek piaca sokszorosa az itthoninak. A kereslet állandó, az albérletárak sem csökkennek várhatóan. Ennek eredményeként folyamatos, magas hozamot lehet elérni még ebben a zord gazdasági környezetben is.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására.

A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

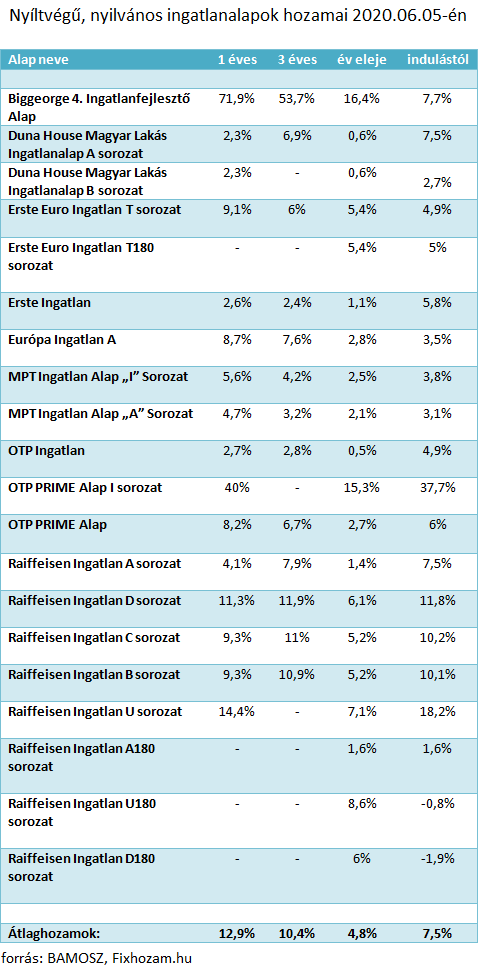

A márciusi megtorpanást követően áprilisban még gyengébben teljesítettek a magyar ingatlanalapok. Nem csak a hozamok csökkentek, de a tőkekivonás és a devizaárfolyam változás is negatívan hatott az alapok állományára.

forrás: pixabay.com

Baljós áprilisi adatok

Áprilisban tovább csökkent az ingatlanalapok állománya az MNB friss befektetési alap jelentése szerint. Ebben közrejátszott, hogy 12 milliárd forintnyi tőkét vontak ki az alapokból, míg a forint gyengülésének köszönhetően 6 milliárd forinttal rövidült meg az alapok nettő eszközértéke.

Ugyancsak 5 milliárd forinttal csökkent az alapok árfolyama, tehát összesen 23 milliárd forinttal lett kevesebb 152 ingatlanalap állománya áprilisban, márciushoz képest. Ez kb. 1%-os csökkenést jelent.

Az ingatlanalapoknál egyedül a pénzpiaci alapok állománya csökkent nagyobb mértékben, 27 milliárd forinttal. Ennek magyarázata lehet, hogy a részvényalapokba viszont 10 milliárd forint új tőke érkezett.

Az intézményi befektetők valószínűleg meglovagolták a tőzsde márciusi mélyrepülését, és áprilisban az alacsonyabb árfolyamot kihasználva valószínűleg visszavásárolták eszközeiket.

Az utóbbi évek többnyire az ingatlanalapokba pumpált pénzről szóltak, azonban már tavaly nyáron is jelentős hozamot szedtek ki a befektetők, ám most valószínűleg más áll a háttérben. Minden bizonnyal bizalmukat vesztették az ingatlanalapokkal szemben.

Nézzük meg az aktuális hozamokat. A listában csak a nyilvános, nyílt végű alapok hozamait gyűjtöttem ki.

A táblázatból kiderül, hogy idén eddig nem annyira muzsikáltak jól az ingatlanalapok, a 4,8%-os átlaghozam egyáltalán nem kimagasló, pláne ha az 1 és a 3 éves hozamokhoz hasonlítjuk.

Azért az indulástól mért átlag 7,5% hozam továbbra is biztató, ráadásul törvényszerű, hogy egy visszaesés után ismét fellendülés fog következni, a kérdés csak az, hogy mikor következik be a fordulat és milyen mértékben hanyatlik tovább a szektor.

Csak a fővárosban 40%-kal esett vissza az adás-vételek száma 2019-ben, és hol volt még akkor a koronavírus? A járvány aztán teljesen befagyasztotta a piacot. Sejthető volt, hogy az áremelkedés, ráadásul ilyen mértékben nem tarthat örökké. A korrekció viszont a vártnál korábban érkezett meg.

Az ingatlanárak egyelőre nem mutatnak drasztikus csökkenést, több megyében már csökkentek az átlagárak 2019 utolsó negyedévéhez képest, de nem jelentősen. A kormány most gőzerővel dolgozik a turizmus újraindításán, ami jelentősen mérsékelheti az ingatlanpiaci károkat.

A rövidtávú lakáskiadás volt a fővárosi ingatlanszektor legfelkapottabb trendje az utóbbi években, ha nem sikerül valamennyire megmenteni a szezont, sokan felhagyhatnak az Airbnb-zéssel, hogy albérletbe adják ki helyette ingatlanjukat.

Ez lefelé nyomhatja az albérletárakat, csökkentve ezzel a lakóingatlan befektetésből származó hozamot, és így tulajdonképpen a lakásárakat is. Nagy kérdés még az is, hogy mi lesz azokkal, akik a moratórium lejárta után se fogják tudni fizetni lakáshitelüket.

Ha sorra dőlnek be a jelzáloghitelek, az adósok fizetésképtelensége miatt, az szintén elindíthat egy árcsökkentő lavinát. A kormány mindenesetre optimista, Orbán Viktor személyesen tett ígéretet arra, hogy aki elveszíti állását, ha mástól nem, akkor az államtól fog munkát kapni.

Reméljük, hogy tényleg nem fog magasra szökni a munkanélküliség, mert az szintén negatív hatással lenne az ingatlanpiacra, visszaesne ugyanis a kereslet mind vásárlói, mind bérlői oldalról.

Összefoglalás

Remélhetőleg csak egy átmeneti megtorpanást látunk az ingatlanalapok esetében, az ország már túl van a járvány nehezén, a gazdaság lassan újra indul, a hozamok pedig visszatérhetnek a korábbi szintre.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

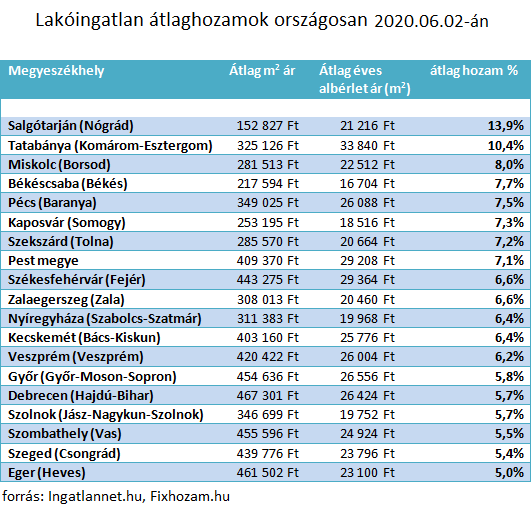

A mai poszt alapja egy országos lakóingatlan befektetés hozamkalkuláció, mely megyeszékhelyenként mutatja a lakóingatlan befektetésből származó átlaghozamokat. Mint a táblázatból kiderül, csak néhány megyeszékhelyen realizálhatunk átlag fölötti hozamot, sajnos a legtöbb megyében még a MÁP+ által kínált 5% nettó hozam se érhető el.

forrás: pixabay.com

A cikkben az Ingatlannet.hu statisztikáját vettem alapul az átlaghozamok kiszámolásához. Az ingatlanos oldal adatai szerint ma Magyarországon Salgótarjánban, Tatabányán és Miskolcon lehet 8% fölötti bruttó hozamot elérni.

Budapest most nincs benne a táblázatban, a fővárosban elérhető hozamokról nem rég írtam egy cikket, ezért a mai bejegyzésben csak az ország többi térsége szerepel. Pest megy esetben pedig, miután Budapest a megyeszékhelye, megyei átlagot számoltam.

A nógrádi megyeszékhely első helye meglepő, az átlaghozam mértéke pedig még inkább, csaknem 14%-ot tud felmutatni. Hogyan lehetséges ez? Nos, ha megnézzük az átlag ingatlanárakat, akkor láthatjuk, hogy azok Salgótarjánban messze a legalacsonyabbak, ugyanakkor az albérletárak átlagosak.

Ha végzünk egy további kalkulációt, és a bruttó hozamokból kiszámoljuk a nettó hozamokat, akkor azt kapjuk, hogy a legtöbb megyében még csak meg se éri lakóingatlanba fektetni. Nézzük, meg, hogy milyen kiadásokkal jár az ingatlanbefektetés:

időszakos karbantartás, felújítás: évi 3%

ingatlanadó, SZJA: évi 1%

4% vagyonszerzési illeték (egyszeri kiadás)

1-2% ügyvédi költség (egyszeri kiadás)

Ha az egyszeri kiadásokat nem számoljuk, akkor is 4%-ot levonhatunk a bruttó bérleti díj hozamból, hogy megkapjuk a nettó hozamot, és akkor még nem számoltunk az inflációval, mely jelenleg 2,4% a KSH áprilisi felmérése szerint.

Ez azt jelenti, hogy valójában a pénzünk értéke csak akkor fog ténylegesen növekedni, ha legalább 6,6% fölötti bruttó hozamot tudunk realizálni. Ez a feltétel összesen nyolc település esetében teljesül, ám többségükben olyan alacsony különbség mutatkozik, hogy a nettó hozam gyakorlatilag 1%, vagy az alatti.

Ennél még a szuperállampapír is magasabb hozamot kínál, 4,95% fix kamatot fizet, melyből, ha levonjuk az inflációt, fele akkor is megmarad. A számolások szerint tehát leginkább csak Salgótarjánban és Tatabányán érdemes ma lakóingatlanba fektetni.

Egy fontos tényezővel azonban még nem számoltunk, mégpedig a lehetséges felértékelődéssel, vagyis az ingatlanárak emelkedésével. Tény, hogy az elmúlt 5 évben országosan duplájára növekedtek az ingatlanárak.

Ez azt jelenti, hogy ha jó helyen vettél lakást mondjuk 2014-ben, és ki se adtak, hanem pusztán 5 év múlva eladtad, már azzal is 100% hozamot realizáltál. Csak hogy az elemzések szerint az áremelkedés már a járvány előtt megtorpant, a vírus okozta gazdasági sokk pedig egyenesen árcsökkenéshez vezethet.

A kérdés csak az, hogy meddig és milyen mértékben eshetnek az ingatlanárak. Számos kalkuláció látott napvilágot, a legrosszabb forgatókönyvek 30-50%-os árcsökkenést prognosztizáltak, azonban szerencsére Magyarországon nem volt annyira súlyos a fertőzés, így viszonylag hamar elkezdhették enyhíteni a korlátozásokat.

Ennek ellenére a turizmus leállása egy óriási pofon a magyar ingatlanpiac számára is, a rövidtávú lakáskiadás egyik napról a másikra megszűnt, sok Airbnb-n regisztrált lakást kezdtek el albérletként hirdetni, lefelé nyomva az árakat.

A végkifejlet még nem ismert, egyelőre az ingatlan piac befagyott, a tranzakciók megálltak. A valós képet a kialakuló trendről majd 2-3 hónappal a korlátozások teljes visszavonása után fogjuk látni.

Összefoglalás

2020 valószínűleg nem a lakóingatlan befektetés éve lesz itthon, az előrejelzések szerint igazán magas hozamot nem fogunk tudni elérni, érdemes lehet más eszközöket megvizsgálni, különösen a befektetési alapokat és az állampapírokat, és az aranyat.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást.

A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.

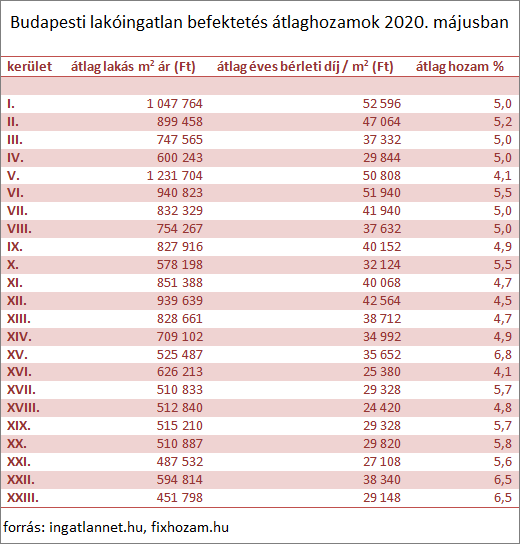

Az elmúlt évek tartósan magas áremelkedésének köszönhetően az egyik legjobb befektetés Magyarországon a lakóingatlan volt. Átlagos bérleti díj hozama, alacsony kockázata és a magas felértékelődés miatt népszerű volt a kisbefektetők körében Budapesten lakást venni és kiadni. Az ingatlanárak azonban megtorpantak, és már nem annyira vonzó az 5-6% átlaghozam, amit el lehet érni egy budapesti lakással.

forrás: pixabay.com

2014 és 2019 között drámai mértékben emelkedtek az ingatlanárak országosan, a fővárosban még ennél is nagyobb mértékű drágulást láthattunk. Öt év alatt több mint duplájára nőtt a lakóingatlanok értéke.

Ha a bérleti díjból származó hozamot nem számoljuk, már csak felértékelődés miatt is megérte 2014 óta ingatlanba fektetni. Azonban az áremelkedés tavaly megtorpant, sőt a koronavírus járvány hatására akár évekig tartó meredek mélyrepülés is fenyegeti az ingatlanpiacot.

Az ingatlannet.hu statisztikai adatai szerint 2020. májusban a bérleti díjból származó várható átlaghozamok Budapesten jelenleg az alábbiak szerint alakulnak:

Ingatlan helyett ingatlan

Mint múlt héten beszámoltam róla, létezik magas hozamú passzív lakóingatlan befektetés, igaz ehhez a tengerentúlra kell befektetni. Akár 11%os hozamot is lehet realizálni, és ebben nincs is benne az átlag 5% éves felértékelődésből származó extra profit.

A földrajzi diverzifikáció mellett számos előnye van az amerikai ingatlanbefektetésnek. Forint helyett amerikai dollárban tartjuk a pénzünket, tehát deviza szerint is diverzifikálunk. Teljesen passzív, minden az ingatlannal kapcsolatos teendőt helyi ingatlankezelő végez.

Közép és hosszú-távú kilépési stratégia szerint akár évi 2%-3% plusz tőkenyereséget lehet elkönyvelni az eladáskor, mely alacsony kockázat mellett 10% fölötti éves nettó hozamot jelent a bérleti díjból származó hozammal együtt.

Mibe fektessünk ingatlan helyett?

Sajnos a magas hozam reményében kénytelenek leszünk magasabb kockázatot vállalni, amit közép- és/vagy hosszú távú stratégiával, valamint diverzifikációval mérsékelhetünk. Néhány eszközben ott van a potenciál, hogy 4-5 éves távon jóval az infláció fölötti hozamot érjünk el.

Érdemes lehet kivárni a részvénypiacon és beszállni a második árfolyamesés hullám után. Több elemző szerint csak idő kérdése, hogy mikor fordulnak le ismét a tőzsdék. Sok részvény válhat alulértékeltté a következő hónapokban, hosszú távon a kockázat csökkentésével magas hozamra lehet számítani.

Az aranyis egy opció, hiszen hagyományosan akkor megy fel az árfolyama, amikor az értékpapír piacon beköszön a medve. Egyik április cikkemben beszámoltam róla, miszerint a Gold-Eagle elemzése alapján akár 400%-kal is drágulhat az arany még ebben az évtizedben, legalábbis a technikai elemzés szerint.

Ha ez túl optimista várakozás is, valóban van realitása, hogy középtávon a nemesfém lesz a befutó, a tőkepiacról kivont pénznek ugyanis helyet kell találni, és a konzervatív befektetők még mindig szkeptikusan állnak a kriptodevizákhoz.

A Bitcoin szintén biztatóan teljesít. Május 8-án ismét elérte a 10 000$-os lélektani határt, megtartani azonban nem tudta, a cikk írásakor 8 700 $ körül mozog az árfolyam. Elemzők szerint benne van a levegőben egy rali a harmadik felezés után, és a jelenlegi árfolyam emelkedés mögött amerikai befektetők vásárlásai állnak.

A bányászat szintén megélénkülhet a felezés ellenére, ugyanis a magasabb árfolyam elég motiváció lesz a bányászok számára. Egy öngerjesztő spirálba kerülhet a Bitcoint, és a magas volatilitás eredményeként a spekulatív vásárlások is felfelé tornászhatják a Bitcoin árfolyamát.

Összefoglalás

Bár a hazai lakóingatlan piaci hozamok már nem elég vonzóak, még mindig van lehetőség átlag fölötti profitra szert tenni, ám ennek feltétele a magasabb kockázatvállalás, vagy külföldi ingatlanbefektetés. Néhány éven belül valószínűleg normalizálódik majd az ingatlanpiaci helyzet, addig több alternatívát is érdemes közelebbről megvizsgálni.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

A cikkben szereplő elemzések, stratégiák és ajánlók nem minősülnek befektetési tanácsadásnak vagy befektetési elemzésnek. Nem adunk ajánlatot befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására. A bejegyzés tartalma a szerző szubjektív véleménye, nem közvetít pénz- vagy tőkepiaci szolgáltatást. A posztban olvasható információ kizárólag tájékoztató jellegű, a befektetési döntéseket minden felelős személy saját maga hozza meg. Ezeknek a döntéseknek a felelőssége nem hárítható át a fixhozam.hu oldal szerzőjére.