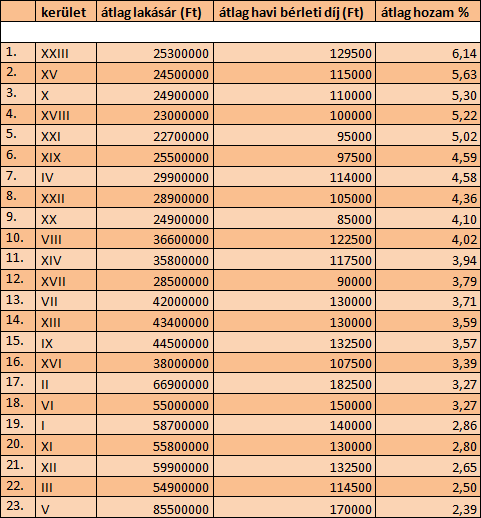

A budapesti lakásárak kerületenként nagyon eltérőek, ugyanakkor az albérletárak nem feltétlen igazodnak az ingatlanpiachoz. Összeállítottam egy listát, melyben kerületenként összegyűjtöttem a várható átlaghozamokat. A táblázat alapján kiderül hol érdemes leginkább lakásba fektetni és hol éri meg legkevésbé.

Budapest felkapott kerületeiben igen borsos áron vásárolhatsz lakást. Azt gondolhatnád, hogy ezekben a kerületekben az albérlet árak is az egekben vannak. Tévedés. Az V. kerületben például kiemelkedően magasak az ingatlanárak, a fővárosi átlag majdnem kétszereséért vehetsz ott lakást.

Nem tudod azonban a budapesti átlag bérleti díj kétszereséért kiadni a lakásodat. A jelenlegi átlag albérletár egész Budapestet nézve 129 500 Ft. A belvárosban az átlag bérleti díj 170 000 Ft, azaz csak 131 százaléka a fővárosi átlagnak. Nem éri meg befektetési céllal lakást venni az V. kerületben. Több másik kerületben lényegesen alacsonyabbak az árak minimálisan kisebb átlag bérleti díjak mellett. Az alábbi lista a várható hozamok alapján rendezi sorba a kerületeket.

forrás: fixhozam.hu

A legmagasabb átlaghozamot azok remélhetik, akik Soroksáron vesznek lakást. Ők 6% fölötti átlaghozamot érhetnek el. 5 százalék fölötti átlaghozamot lehet elérni Rákospalotán, Kőbányán, a XVIII. kerületben és Csepelen.

Elsősorban az alacsony átlag lakásáraknak köszönhetően érhető el 5% fölötti átlaghozam ezekben a kerületekben. Jellemzően 23-25 millió forint körül alakulnak az átlagárak. Ehhez képest a bérleti díjak csak 10-20 ezer forinttal maradnak el a budapesti átlagtól.

A lista alján 5 olyan patinás kerület kapott helyet, ahol 3% alatti az átlag lakáshozam. Egyértelműen a magas ingatlanárak felelősek a gyenge várható hozamért. A négy budai kerületben (Budavár, Újbuda, Óbuda, és Budafok-Tétény), valamint az V. kerületben 50 millió forint fölötti a lakások átlagára.

A lakásokat azonban nem lehet kiadni jelentősen drágábban, mint a többi kerületben. Ezekben a kerületekben az albérletárak körülbelül a fővárosi átlaggal egy szinten vannak. Mint korábban említettem, kiemelkedik az V. kerület, de az ingatlanárak is jelentősen magasabbak.

Összegzés

Ha lakást vennél befektetési céllal, vedd figyelembe, hogy nem a legdrágább kerületekben kaphatod a legmagasabb hozamot. A hely kiválasztása nem az egyetlen fontos kritériuma az ingatlan befektetésnek. Több fontos szempontot kell még mérlegelned, mint az állapot, felújíthatóság, megközelíthetőség, komfort fokozat, stb. Ha érdekel, mire figyelj még oda befektetési ingatlanvásárláskor, olvasd el az erről szóló cikkemet.

Arról se feledkezz, meg hogy ezek a hozamok csupán a lakás bérbeadásából elérhető profitot veszik számításba. Nincs benne a lakások árának emelkedése. Egy friss portfolio cikk szerint (ide kattintva olvashatod) az új lakások ára az elmúlt két évben 50%-kal emelkedett. Ugyan nem várhatjuk, hogy ez a trend folytatódjon, az áremelkedés azonban (ha nem is ilyen mértékben) továbbra is valószínű a CSOK-nak köszönhetően. Az évi 3% fenntartási költséget is kalkuláld bele, mielőtt lakást vásárolsz!

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Az egyik legjobb befektetés az elmúlt néhány évben kétségkívül a lakásvásárlás volt itthon. Az utóbbi években tapasztalt kereslet növekedés, valamint az építőipari szektor folyamatos növekedése vonzotta a hozamvadászokat.

Alapvetően két lehetőséged van, ha Te is szeretnél egy kis szeletet az ingatlantortából. Első opció: veszel egy lakás és kiadod albérletbe. Második opció: ingatlanalapba fektetsz. Mindkettőnek megvan a maga előnye és hátránya. Ebben a cikkben ezeket szedem össze, hogy könnyebben tudj dönteni.

Megéri saját lakást venni?

Egyértelmű előnye a lakásvásárlásnak, hogy magad választod ki az ingatlant és annyiért veszed meg, amennyiért neked megéri. A bérleti díjat szintén Te határozod meg így gyakorlatilag magad szabályozhatod a hozamot. Természetesen azért a piac is befolyásolja, de nem lehetetlen magasabb árat kialkudni. Ezzel jó pár százalékkal emelheted a hozamot.

Az albérlet csak az egyik része a lakásvásárlás utáni hozamodnak. Ha pár évvel később eladod azt magasabb áron, akkor az árkülönbözet lesz a másik része. Akár megkétszerezheted a profitodat egy jó áron történőeladással.

Természetesen eladni csak akkor érdemes, ha tudsz helyette másik ugyanolyan kaliberű lakást venni olcsóbban. Számolni kell azért a költségekkel is. Az illeték és az SZJA miatt kevesebb lesz a reálhozamod, azonban ezek fizetése csak adott feltételek mellet valósul meg. Illetéket például csak akkor kell fizetned, ha drágábban veszel másik ingatlant, és akkor is csak a különbözet utáni illetéket kell kifizetned. Például eladod a lakásodat 20 millióért, de veszel egy másikat 25-ért, akkor az 5 millió forint utáni 4%-ot kell megfizetned illetékként, azaz 200 000 Ft-ot.

Ellenkező esetben, tehát ha 25 millióért adod el és 20-ért veszed a másikat, akkor nincs illetékfizetési kötelezettséged. Személy jövedelemadót pedig csak akkor kell fizetned ingatlaneladás után, ha azt a vételtől számított 5 éven belül adod el.

Még egy nagy előnnyel jár, ha saját lakásba fektetsz:hitelből is lehetséges. A lakáshitelek 5% körüli kamattal vehetők fel, egy jól átgondolt lakásbefektetés 10-20% között simán hozhat neked. Kell hozzá természetesen pár millió forint önerő, de az ne akarjon ingatlanba befektetni,aki nem rendelkezik megtakarítással. Egy másik feltétele ennek, hogy hitelképesnek kell lenned és magas nettó jövedelemmel kell rendelkezned. Erről a témáról készült cikkemet ide kattintva olvashatod.

Érteni kell valamennyire az ingatlanokhoz, ha saját magad szeretnél lakást vásárolni. Sok paramétert kell számításba venni, hogy eldönthesd jó befektetés-e az adott lakást vagy házat megvenni. Korábban már írtam arról, hogy mire figyelj, ha ingatlant vásárolsz. Most ezekre nem térnék ki, de ha nem értesz hozzá, és beleugrasz egy vacak lakásba, súlyos veszteséggel zárhatod az üzletet.

Az ingatlanokon kívül értened kell kicsit a marketinghez is. Saját magadnak kell hirdetned az albérletet. Ennek a költsége is téged fog terhelni, tehát ha nem jól célzod meg a hirdetési felületeket, sokat kell fizetned érte, mire ki tudod adni.

Néhány évente fel kell újítanod a lakást. Például újra meg kell hirdetned, sokkal könnyebben fogod kiadni, ha frissen van festve és modern stílusban van bútorozva. Sajnos annak a kockázatát is vállalnod kell, hogy nem fizet a bérlő. Erre kell a legjobban odafigyelned. Csak olyannak add ki a lakást, aki igazolt jövedelemmel rendelkezik. Kérj minimum kéthavi kauciót, ha mégis csúszna a havi lakbérrel, le tudd fogni.

Melyik ingatlanalapot válaszd?

A fent leírt feladatokkal és problémákkal nem kell vesződnöd akkor, ha egy vagyonkezelőnél fektetsz be ingatlanalapba. Ebben az esetben ők fogják menedzselni az ingatlanokat, az értékesítést, a beruházásokat, egy szóval mindent.

Neked annyi dolog van, hogy nyitsz náluk egy számlát és adott összeget befektetsz. Egyik nagy előnye a saját lakásvásárlással szemben,hogy jelentősen kisebb összeggel be lehet szállni. Nem kellenek hozzá milliók,jellemzően már százezer forinttól be lehet befektetni.

Nem tudod azonban a hozamot befolyásolni semmilyen módon. Az alapkezelőre vagy utalva ebben a tekintetben. Elesel attól a profittól is, amit a saját lakás eladásából szerezhetsz. Cserébe viszont a befektetésed likvid, az alapból bármikor kiszállhatsz, míg a lakásodat eladni hónapokba is telhet.

Lehetőséged van arra, hogy tartós befektetési számlára (TBSZ) kerüljenek befektetési jegyeid. Ez azért előnyös, mert hosszabb távon (5 évet után) kamatadó mentes. További előnye az ingatlanalapnak, hogy könnyebben beilleszthető egy befektetési portfólióba, és könnyebben menedzselhető, a hozzáférhetősége miatt.

Összefoglalás

Általánosságban elmondhatjuk, hogy lakást venni és önállóan kiadni kockázatosabb és több vele a tennivaló. Egyáltalán nem egy passzív befektetésről van szó, mint az ingatlanalap esetében. A nagyobb kockázat nagyobb várható hozammal jár, de ennek az ára az, hogy magunknak kell végezni a lakásvásárlást, karbantartás és lakáskiadást.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

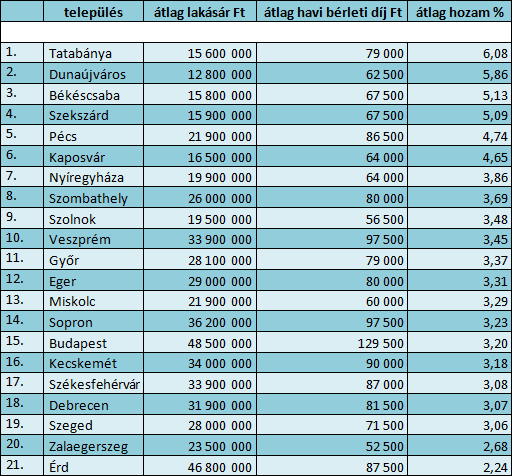

Itthon továbbra is jó üzlet az ingatlanbefektetés, köszönhetően az emelkedő albérletáraknak. Természetesen Budapest kiemelkedik a vidéki városokhoz képest, azonban több megyeszékhely felveszi a versenyt egyes budapesti kerületekkel.

Elkészítettem egy listát a várható átlaghozam alapján, amelyek kiszámításához az alábbi adatokat használtam fel:

Meglepő, de Budapest csak a 15-dik a listán. Mivel kerületenként jelentős eltérések mutatkoznak, a későbbiekben egy teljes cikket fogok összeállítani, amiben a budapesti kerületeket hasonlítom össze.

A legmagasabb várható átlaghozammal Tatabánya (6,08%) büszkélkedhet, 5% fölötti hozamra lehet még számítani Dunaújváros (5,86%), Békéscsaba (5,13%) és Szekszárd (5,09%) esetében is. Az élmezőnyhöz tartozik még Pécs (4,74%) és Kaposvár (4,65%).

A legrosszabb hozamokra azok számíthatnak, akik Zalaegerszegen vagy Érden vesznek lakást. Mindkettőt városban 3% alatti a várható átlaghozam. Előbbi esetében az alacsony átlag albérletár (52 500 Ft / hó) a magyarázat, míg utóbbi esetében a nagyon magas átlag lakásár (46 8000 000 Ft) a felelős a gyenge eredményért. Itt a teljes lista:

Érdemes megjegyezni, hogy kizárólag a bérleti díjból keletkező bevételt használtam az átlag hozam kalkulációjához. A profitot növelheti a lakás későbbi értékesítéséből származó jövedelem abban az esetben, ha drágábban sikerül eladni, mint amennyibe került. Több tényező befolyásolja, hogy ez mennyivel jelent több hasznot. Először is, ha 5 éven belül adod el a lakást, akkor a különbözetet 15%-át kell SZJA- ként befizetned. Ha 5 éven túl sikerül eladni, akkor nincs adóbevallási kötelezettséged.

Az ingatlanvásárlás illetékköteles, jelenleg a vételár 4%-át kell vagyonszerzési illetékként befizetned, lakásvásárlás után, de nem minden esetben. Ha a vásárlás előtt másik ingatlant adtál el, akkor csak a különbözet után kell illetéket fizetned. Abban az esetben, ha magasabb összegért adtál el ingatlant, mint, amennyiért vettél akkor nem kell illetéket fizetned.

A KSH adatai szerint országszerte átlagban 11%-kal drágultak a használt lakások 2018-ban, és ez a trend valószínűleg tovább folytatódik az új CSOK törvénynek és a növekvő keresletnek köszönhetően. Ha ezt hozzáadjuk a fenti listán szereplő hozamokra, majd levonjuk belőle az éves 3%-os fenntartási költségeket (festés, felújítás, javítás, stb.) akkor is marad 10-13% várható hozam.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Ha befektetési céllal szeretnél lakást vagy házat vásárolni, van néhány szempont, amit nagyon fontos megvizsgálni mielőtt akár egy forint foglalót is kifizetnél. Egy ingatlanbefektetés megtérülése ugyanis az alábbiaktól is függ, nagymértékben befolyásolja a várható hozamot és a megtérülés idejét. Sokan hajlamosak beleszeretni a kiszemelt lakásba, és érzelmi alapon döntenek észérvek helyett. Ne ess ebbe a csapdába!

Kötelező tárgyilagosnak maradni, ugyanis ha befektetési céllal veszel ingatlant, akkor tulajdonképpen nem is magadnak vásárolod meg. A terv ugyanis természetesen a bérbeadás és/vagy továbbértékesítés haszonnal. Hiába tetszik neked nagyon az a lakás vagy kertes ház, ha a többséget nem ihleti meg, akkor sajnos nem sokat érsz vele. Nézzük meg azokat a jellemzőit egy ingatlannak, amiket együttesen kell mérlegelni ajánlatadás előtt.

Elhelyezkedés

Az egyik, ha nem a legfontosabb szempont, hogy hol helyezkedik el az ingatlan. Hiába veszel egy palotát egy 3 ezer fős kis Isten háta mögötti település legutolsó utcájának a végén. Nem valószínű, hogy egymás után fognak hívni az érdeklődők, ha meghirdeted, mint albérletet. Miért is? Mert eleve kicsi a célpiacod.

Nyilván nagyon kevesen akarnak épp arra a kis településre költözni adott időben, tehát nagyon sok időbe telhet, mire ki tudod adni. Ráadásul, ha csak másik 2-3 ház kiadó egyszerre, kicsit közelebb a falu központjához máris hátrányba kerültél. Ezért kell figyelni, hogy minél frekventáltabb helyen legyen a lakás vagy ház, és legyen a közelben vegyesbolt, iskola, óvoda, sok munkahely vagy valamilyen turisztikai attrakció (ez a fizetővendéglátás miatt fontos, erről későbbiekben fogok írni egy dedikált cikket).

forrás: fischer-bau.hu

Rengeteget jelent például az is, hogy utcafronti-e a lakás. Első saját lakásomat például 3 nap alatt adtam el 2009-ben. Mennyit költöttem hirdetésre? Egy A4-es lap árát. Kinyomtattam rá, hogy eladó és a telefonszámomat, majd kiragasztottam az egyik utcafronti ablakba egy keddi napon. Pénteken már az ügyvédnél ültünk.

A lakás egyébként a Hajdúszoboszlói Hungarospa Strand és Gyógyfürdő egyik bejáratától 200 méteren belül található. Ez egy remek példa arra, hogy mennyire befolyásolja az egy ingatlannak eladhatóságát az elhelyezkedése. Persze nem nagy értékű lakásról van szó, nem egész 9 millió forintért kelt el a 37 nm-es kis garzon. Viszont nagyon szép állapotban volt, modern bútorzattal és remek hasznosítási lehetőséggel. Én apartmanként üzemeltettem, főként kisgyermekes családok vették ki. Ezzel már rá is tereltem kicsit a szót a következő szempontra.

Állapot

Te melyiket választanád két hasonló lakás közül? Azt, amelyik már azonnal költözhető és szinte hozzá se kell nyúlni vagy azt, amelyikre egy alapos felújítás vár? Gondoltam, hogy az előbbit választanád. Vannak persze egyedi esetek, amikor direkt a felújítandó ingatlant keresi az ember, de nem ez a jellemző. Ha csak arról az oldalról nézzük meg, hogy ki szeretnéd adni albérletbe, akkor egyértelműen a szép állapotú lakás a nyerő. Nem kell rá költened, azonnal költözhető és nincsenek további költségeid.

forrás: szephazak.hu

Egy festést azért nem árt beiktatni akkor, sem ha amúgy nem lenne szükséges, mert növeli az ingatlan vonzerejét, ha frissen van festve és szép tiszta. Kerülni kell, az elavul gépészettel felszerelt házakat, lakásokat. Sajnos ezek a berendezések az évek teltével egyre többször hibásodnak meg és nem csak a kiadásaidat növelik, de sok kellemetlenséget okoznak magadnak és a bérlődnek is.

Átalakíthatóság

Abban az esetben is, ha egy szép, felújított ingatlan megvételét tervezzük, nem árt, ha egy építész véleményét kikérjük a lakás vagy ház átalakításával kapcsolatban. Sokat növelhet az eladási áron, ha több lehetőség adott a falak bontására, a helyiségek áttervezésére.

Lehet, hogy az aktuális elrendezés pont megfelel egy kétgyermekes családnak, de ha megvan a lehetőség egy új szoba kialakítására vagy a nappali megnövelésére, esetleg külön nappali és konyha összevonására, csak előnyünkre válhat. Simán lehet, hogy ezen áll vagy bukik egy adásvétel.

forrás: vagy.hu

Ha a potenciális vevőnek a helyszínen ilyen jellegű kérdéseire határozottan válaszolsz máris előnybe kerültél azokkal az eladókkal szemben, akiknek a háza vagy lakása nem átalakítható esetleg nincsenek tisztában a lehetőségekkel. Ez főleg a régebbi építésű családi házaknál érvényes, mivel a korabeli divat inkább a több jól elkülönített tereket jelentette, nagy hálószobákkal és viszonylag kisebb közös helyiségekkel, míg napjaink trendjét inkább az egybefüggő nagy terek, mint például amerikai konyhás nappali jelenti.

Komfort

Rendkívül fontos egy lakás vagy ház komfort fokozata abban az estben, ha mi magunk lakunk benne és akkor is, ha kiadjuk. Szerintem Te sem szívesen vársz fél órát a fürdőszobára a reggeli készülődés vagy az esti fürdés idején. Elárulok egy titkot, nem vagy egyedül.

forrás: szephazak.hu

Akár többgenerációs házról van szó, akár egy nagyobb, többszobás lakásról, roppant előnyös, ha legalább minden két hálószobára jut egy fürdőszoba. Ez akkor is igaz, ha nem mindegyik fürdőszobába káddal felszerelt. Két fürdőszoba esetén például teljesen ideális, ha az egyik kádas, a másik zuhanyzós.

Erkély

Ez természetesen lakások esetén számít igazán, hiszen ha kertes házban laksz, bármikor kimehetsz a szabadba, de aki lakásban él annak be kell érnie az erkéllyel, már ha van egyáltalán. Egy erkélyes lakás ára egy másikéhoz képest akár 5%-kal is eltérhet, ez jelentős összeg, mindenképp érdemes erkélyeset venni. Gondolj csak bele, milyen klassz lehet folyton a negyedikről lebattyogni dohányozni, amennyiben nincs erkélyed.

forrás: grandmentor.hu

Egy nagyobb erkélyt tök trendien be lehet rendezni ahhoz, hogy kellemes perceket szerezzen ott reggelizni, vacsorázni, esetleg egy hideg sört a nyári melegben elkortyolni.

Telek méret, beépíthetőség

Biztosan előtted vannak azok a családi házak, amelyekhez kisebb udvar tartozik, mint egy sorháznak a kert része. A helyzet az, hogy a többgyerekes családok szívesebben laknak nagy kerttel rendelkező házban. Egy nagy udvar hasznosítása sokrétű, lehet benne veteményest elkeríteni, műhelyet vagy garázst építeni, kerti sütőt kialakítani vagy csak szépen beparkosítani ahol a gyerekek önfeledten játszhatnak. Egy szép, rendezett kerttel rendelkező ház szinte eladja magát.

forrás: szephazak.hu

Azon kívül, hogy nagyobb életteret biztosít egy nagy udvar, további épületek, mellékhelyiségek felépítését teszi lehetővé, növelve ez által a felépítmények hasznos területét. Mindenképp járj utána a telek hivatalos beépíthetőségének. Sokszor ezzel maguk a tulajdonosok sincsenek tisztában, nem biztos, hogy pontos információt tudnak adni.

A helyi földhivatal építési osztályán megtudhatod, hogy az adott helyrajzi számú telek hány százaléka építhető be. Ha van 50-60 nm plusz beépíthetőséged, számtalan módon hasznosíthatod. Bővítheted az eredeti házat, melléképületet húzhatsz fel, amit akár lakóingatlanként kiadhatsz albérletbe. Műhelyet, fűtött garázst, irodahelyiséget, szalont, vegyesboltot, bármit ki lehet belőle hozni. A megvalósítható ötletek száma végtelen, csak legyen mögötte egy üzleti terv.

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.