Előre szeretném leszögezni, hogy ebben az írásban kizárólag azokat a befektetéseket veszem számításba, amelyek nem igényelnek szakértelmet és pro aktív menedzselést. Ezért esik ki például az ingatlan a listából. Hiába kiváló befektetés ingatlanokat vásárolni majd kiadni és/vagy értékesíteni, nem mindenkinek való, mert egyfelől érteni kell az ingatlanokhoz és az ingatlanpiachoz is. Egy ingatlan értékét számos tényező befolyásolja, most ezekre nem szeretnék kitérni, ha érdekel, akkor olvasd el a témáról cikkemet: “Mire figyelj oda befektetési ingatlanvásárláskor.”

Térjünk vissza az eredeti témához: legjobb passzív befektetések hosszú távra. Ha olyan portfóliót szeretnél kialakítani, ami 10 vagy annál több évig is termeli neked a pénzt időráfordítás nélkül, akkor nagyon fontos a kiszámíthatóság és a biztonság. Lássuk a top 5 terméket. A lista teljes mértékben szubjektív, saját véleményemet fejtem ki. Ha valamelyikkel nem értesz egyet, írd meg egy hozzászólásban.

1 – Babakötvény

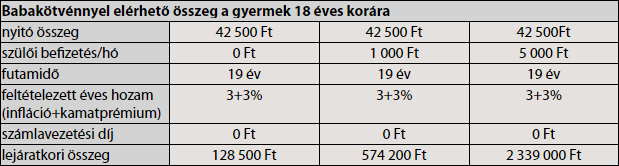

Ha van már gyermeked, az állampapírok egy típusa, a Babakötvény az egyik legjobb befektetés ma. 5% fölötti kamata jóval a többi állampapír fölötti hozamot ígér, de van azért hátránya is. A legrövidebb futamidő 14 év. Ugyanakkor meg kell jegyezni, hogy csak havi 5 ezer forint rendszeres befizetés mellett is már komoly összeggé gyarapodik a lejáratkori összeg. Nézzük meg hogyan alakul a hozam a 18 éves futamidejű Babakötvény havi befizetés nélkül, havi 1 000 és 5 000 Ft befizetéssel:

Ha az utolsó oszlopot nézzük, majdnem 2 240 000 Ft-ot látunk lejárati összegként. Azt hiszem, nem kell bemutatnom, mennyi mindenre lehet elkölteni azt a pénzt egy 18 éves gyermekre: jogsi, autó, tandíj, albérlet, csak hogy néhányat említsek. Ha 15 vagy több éves távú portfóliót tervezel, a Babakötvény mindenképp legyen közte!

2 – OTP Supra Alap

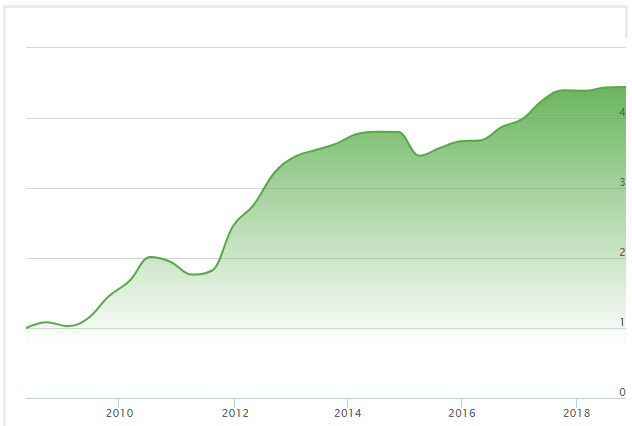

Az OTP Supra 15% fölötti indulástól mért évesített hozamával kétség kívül ott van a top alapok között. A legnagyobb magyar kereskedelmi bank az OTP alapkezelője áll mögötte, ami garancia a biztonságra. Nézzük hogyan teljesített az alap eddig:

Nyitó: 1 HUF

Záró: 4,44 HUF

Min: 0,877 HUF

Max: 4,522 HUF

-

-

- Érvényesség: 2018. november 22.

-

- Egy jegyre jutó nettó eszközérték: 4,44 HUF

-

- Nettó eszközérték: 228 913 064 185 HUF

- Indulástól mért, évesített hozam: 15,208%

-

forrás: otpbank.hu/otpalapkezelo/hu/A_Supra

Nagy előnye, hogy nem csak hosszú, de középtávú (3-5 év) befektetésnek is kiváló. Az elmúlt 3 év évesített hozama 6,95%. Ott a helye a portfóliódban, ha magas hozamú, de biztonságos eszközt keresel!

3 – Befektetési arany

Szintén 10 év fölötti futamidőben tudja a legjobb hozamot, de nem mindegy hogy mikor veszed. A 2008-as világgazdasági válság után sokan aranyba „menekítették” vagyonukat, ezt remekül igazolja az alábbi grafikon, mely az arany árfolyamának alakulását mutatja az elmúlt tíz évben:

Egészen 1889 dolláros csúcsig emelkedett, majd 1000 alá esett vissza 2015 év végére. Ezzel párhuzamosan magukhoz tértek a tőzsdeindexek és a befektetők visszatértek az értékpapírokhoz. Nagyon fontos tehát az időzítés. A jelenlegi helyzet épp aktuális befektetési arany vásárlásához, az indexek szárnyalnak az arany árfolyama pedig már néhány éve stagnál.

4 – Duna House Magyar Lakás Ingatlanalap

A cikk elején említettem, hogy az ingatlan is remek hosszú távú befektetés, azonban aktívan kell menedzselni és hozzáértést is igényel. Ennél az eszköznél mindezt rábízhatod az Impact Alapkezelő Zrt.-re, az ő feladatuk, hogy kialakítsák az alap portfólióját és értékesítsék az ingatlanokat. Neked nincs más dolgod mint befektetni a pénzt és hátradőlni. Az Ingatlanalapot 63 budapesti lakóingatlan, (többségében lakás) alkotja összesen 2, 346 milliárd Ft értékben. Lássuk, hogyan teljesít az alap:

Az építőipar virágzása és az ingatlanárak folyamatos növekedése remek hozamokkal kecsegtet a következő években. Középtávra is jó választásnak tartom, mert az ingatlanok értéknövekedése konstans, csak az utóbbi 2 évben 50-100 ezer Ft-tal nőttek a lakásárak Budapesten. Ez a trend folytatódni látszik a CSOK-nak köszönhetően, ráadásul a még kedvezőbb hitelfelvétel tovább növeli a keresletet.

5 – Budapest Önkéntes nyugdíjpénztár – “Aktív” portfólió

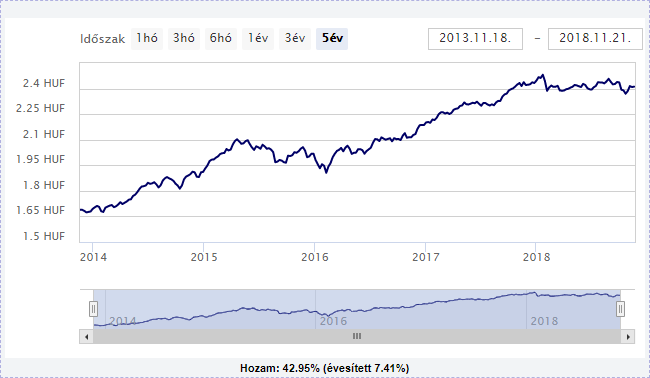

Ha nincs szükséged megtakarításodra a nyugdíjas évekéig, akkor az önkéntes nyugdíjpénztárakat neked találták ki! Általánosságban elmondhatjuk, hogy jól teljesítenek a hazai nyugdíjpénztárak, de kiemelkedik közülük a Budapest Önkéntes Nyugdíjpénztárának “Aktív” portfóliója. Nézzük is meg hogy teljesített a portfólió az elmúlt 5 évben:

A 7,41% hozamának köszönhetően remek választás ez a termék, ha már a nyugdíjas éveiden gondolkozol feltétlen kerüljön bele a portfóliódba!

Ha tetszett a cikk és hasznosnak találod, akkor kedveld be és oszd meg Facebook-on! Várom a véleményeket, tapasztalatokat a hozzászólásokban.

Szeretnél hetente összefoglalót kapni a legfrissebb cikkekről? Iratkozz fel hírlevelünkre!

Kapcsolódó cikkek:

Kapcsolódó cikkek:

Melyik befektetési alapot válaszd 2019-ben

Hogyan fektesd be a pénzed biztonságosan?